据IHS白皮书显示,汽车行业芯片短缺问题或会持续一段时间,因此长城汽车今年的产能或受一定影响

以业绩正增长走过2020年,却又陷入“缺芯”难题。已近而立之年的长城汽车股份有限公司(下称长城汽车,601633.SH)能否走出危机?

年报数据显示,2020年长城汽车营收、归母净利润分别录得1033.08亿元、53.62亿元,同比增长7.38%、19.25%。显然,其不仅一举扭转2019年收入、归母净利润增速双双为负的局面,且归母净利润增速接近二十个百分点。同时,其2021年一季报业绩相比上年同期仍处于正增长车道。

不过,值得注意的是,受疫情影响,长城汽车2020年第一季度营收基数较低,且归母净利润为负值,因此其今年一季度业绩飙升象征意义较大。事实上,从环比指标来看,该公司营收、归母净利润及净利率等环比变动幅度均录得下降。

此外,或受“缺芯”及季度周期影响,2021年第一季度,其产销量也较上年第四季度有所回落。根据IHS发布的一份白皮书,汽车行业芯片短缺问题或会持续一段时间,因此长城汽车今年的产能或受一定影响。

从负债端来看,截至2020年末、2021年3月末,长城汽车短期借款、长期借款均大幅增加,其资产负债率、长期资本负债率也均同比走高。资产负债率由2019年末的51.90%,升至2021年3月末的61.27%;长期资本负债率则由7.0%升至23.60%,意味着其长期偿债能力或已趋弱。

截至2021年5月7日,长城汽车收盘于31.24元/股(不复权,下同),较今年一季报披露前的交易日,即4月21日收盘价35.54元/股,下挫12.10%。

长城汽车近半年股价走势(元)

数据来源:Wind

一季度业绩环比下滑

数据显示,截至2021年一季度末,长城汽车录得营收311.17亿元,同比增长150.62%;录得归母净利润为16.39亿元,同比增加352.17%。基本每股收益为0.18元/股,较上年同期的-0.07元/股,每股增长0.25元。

尽管起2021年一季度业绩不俗,但考虑到疫情影响,该公司2020年同期营收基数过低、且归母净利润亏损,因此其业绩同比大幅飙升象征意义更强。而从环比来看,长城汽车一季度业绩反倒呈现“收缩”现象,不仅营收、归母净利润环比下降24.41%、40.93%,销售净利率也环比下降1.47个百分点。

从销量来看,今年第一季度,长城汽车累计销量达33.9万辆,其中,四大品牌哈弗、WEY、长城皮卡与欧拉销量依次为22.27万辆、2.60万辆、5.94万辆、3.07万辆。对比上年第四季度数据,可以发现,上述四大品牌销量均有所下滑,占据销量六成多的哈弗品牌,环比减少8.25万辆,而其余三大品牌销量则减少一、两千台至五千台左右。

值得注意的是,2021年第一季度,该公司新能源车累计销量为30727辆,虽较上年第四季度减少1848辆,但销售占比却由7.56%上升至9.07%。

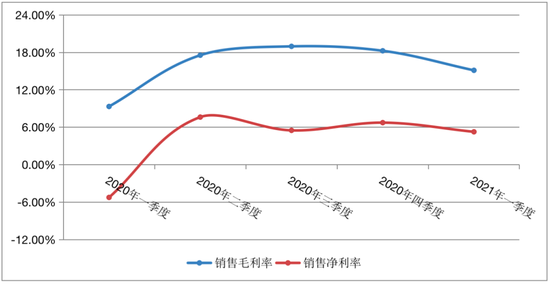

有分析人士认为,新能源车型占比提升,但新能源车型的盈利能力低于平均水平,再加上一季度大宗商品涨价,导致原材料成本上涨;以及缺芯、销量环比下降等影响,导致该公司一季度毛利率仅收到15.13%,环比下降3.13个百分点。

长城汽车销售毛利率、净利率变动情况(%)

数据来源:Wind

产能或受限

值得注意的是,4月26日长城汽车曾发布公告,澄清“因芯片供应短缺,重庆永川、徐水两大生产基地面临停产,波及包括哈弗H6、长城炮、坦克300等在内的多款热门车型”的消息。该公告表示,长城汽车目前芯片供应紧张,工厂生产受到一定程度影响,但均未停产。

事实上,行业芯片短缺状况自2020年12月时就已有所显现。根据IHS发布的一份白皮书《Managing the 2021 automotive chip famine 》,在没有考虑Texas停电和日本地震的情况下,认为芯片短缺会导致2021年第一季度全球减产100万辆汽车,而短缺现象会持续到第三季度。

针对其芯片供应缺口有多大以及目前生产基地的产能情况,《投资时报》研究员电邮沟通提纲至公司相关部门,但截至发稿尚未收到回复。

不过,从该公司披露的产销数据,或也能窥出“缺芯”所带来的产能受限影响。

数据显示,2021年第一季度,长城汽车累计产量33.31万辆,较上年第四季度产量42.75万辆,减少约9.45万辆。其中,仅哈弗产量就较上年第四季度减少近8.4万辆。

另外,《投资时报》研究员还留意到,该公司重庆永川的工厂于2019年8月建成投产,重庆生产基地设计产能为16万辆。2019年、2020年,重庆产能利用率为11.94%、70.89%;保定(含徐水整车工厂)则为84.71%、91.40%。从年度数据来看,两大生产基地产能利用率均低于同期天津的156.57%、116.87%。如若“芯片”紧张情况持续,短期未能有效缓解,那么2021年,该公司整体产能或受影响。

负债激增

还需注意的是,截至2020年末、2021年一季度末,长城汽车短期借款分别为79.01亿元、63.52亿元,分别同比增加569.34%、132.40%;长期借款为107.78亿元、128.78亿元,同比增加793.89%、667.19%。显然,其短、长期借款变动幅度惊人,突显对资金的渴望。

随着借款增加,该公司各项负债指标也呈现“走高”迹象。据wind数据显示,截至2020年末、2021年一季度末,长城汽车的资产负债率分别录得为62.77%、61.27%,分别较上年同期增加10.87个百分点、12.33个百分点。查阅以往数据,《投资时报》研究员注意到,这也是其自2011年上市以来,资产负债率首次进入“六字头”。

同时,该公司长期资本负债率也由2019年末的7.0%,飙升至2020年末的21.28%;进入2021年一季度,该项指标不仅没有收缩,反倒继续升至23.60%。相较历史上的“个位数”,长城汽车的长期资本负债率的走高,意味着其长期偿债能力或趋于减弱。

截至2021年3月末,长城汽车货币资金为131.91亿元,但其短期借款、一年内到期的非流动负债、长期借款三项合计为202.15亿元,货币资金远不能覆盖有息负债。

另外,截至2021年3月末,该公司控股股东保定创新长城资产管理有限公司(下称保定创新)为自身融资需求,累计质押17.14亿股,占其所持股份的33.51%,占长城汽车总股本18.68%。由于质押比例超过总股本10%,如若二级市场走势不稳,股票价格急剧下跌,或质押风险增大。

扫二维码,注册即可领取6.xx%理财券>>