来源:叩叩财讯

导读:九鼎投资应已经不再成为长江材料IPO的羁绊,但其此前去“九鼎化”过程中的相关股权转让争议却又将可能成为新的“硬伤”,那么,监管层将如何在长江材料IPO中对《首发业务若干问题解答》中的有关规定给出审慎的实施规范?命途多舛的长江材料IPO到底会迎来什么样的结果?苦等4年后,长江材料能否如愿以偿?

日前,一纸来自于证监会的警示函不仅公开宣告了对来自于国海证券的两位保荐人代表采取监督管理措施的决定,也同时变相揭开了重庆长江造型材料(集团)股份有限公司(下称“长江材料”)IPO的几欲折戟之谜。

作为深交所主板IPO过会却未获发行批文企业中的最大钉子户,长江材料早在五年前的2016年6月便正式向证监会递交IPO申请并获得受理,在经过反馈意见、初审会等环节后,2017年11月14日正式过会。

然后,近四年时间过去了,长江造型最终还是未能等到其IPO正式核准发行的批文。

过会四年却批文难产,这一纪录目前A股市场也仅有因品牌侵权纠纷而停摆多年的乔丹体育能与之一拼。

成立于1996年长江造型是国内大型专业覆膜砂生产供应商及废(旧)砂资源化解决方案提供商,按照其在五年前提交的招股书显示,其此次IPO计划发行不超过3000万股以募集4.58亿资金投向“环保覆膜砂生产及铸造废砂循环在审资源化项目”等四大项目和补充流动资金。

与上交所主板上市停摆的最大“钉子户”乔丹体育不同,当年纷纷扰扰的品牌侵权事件让外界对乔丹体育上市“难产”之因并不陌生,然而,深交所主板上市最大的“钉子户”长江材料缘何遭遇上市狙击,多年来,也少有人真正窥探出其因。

“长江材料此前IPO上市最大的问题的确还是因为受九鼎投资事件的波及。”8月6日,一位接近于即监管层的知情人士向叩叩财讯透露。

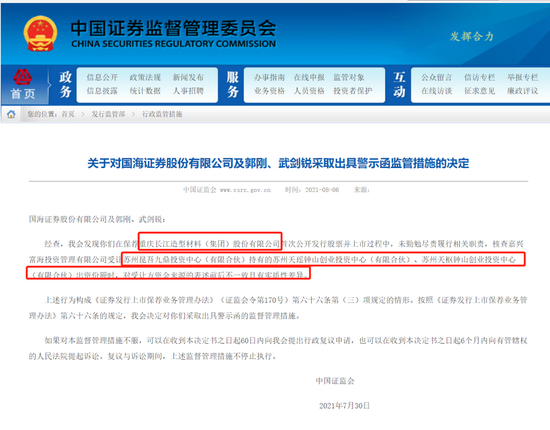

当日,证监会在其官网上正式公布了一份针对国海证券保荐人代表郭刚、武剑锐采取出具警示函监管措施的决定,该决定称,上述二人在保荐长江材料首次公开发行股票并上市过程中,未勤勉尽责履行相关职责,对某笔股权转让的资金来源核查表述前后不一致且有实质性差异。

据叩叩财讯获悉,实际上,发生在长江材料中的该笔股权转让并非一笔单纯的资本运作,也更非是一般企业在上市前惯常的引入投资者的增资扩股。

“该次引发证监会监管的股权转让其实质就是长江材料为了继续推进其IPO而进行的去‘九鼎’化,而且该过程和案例也非常罕见,是在长江材料IPO过会后,试图通过变更公司重要股东的控股权,最终达到‘暗度陈仓’的目的。”上述知情人士解释道,而引发长江材料“铤而走险”的原因,则全然由2018年时曾引发A股市场热议的“九鼎投资遭禁”而起。

2018年中,叩叩财讯曾独家报道监管层内部叫停九鼎投资参投的多起IPO项目一事。斯时,有接近监管层的知情人士向叩叩财讯透露,对于这家昔日A股“PE巨星”,且由证监会离职官员创办的九鼎投资,监管层态度立转:“监管内部窗口指导,要求在拟IPO公司中,如果有九鼎投资参投的企业,尽可能暂缓接受其申报材料、审核和下发批”,事后,种种迹象也证明了该消息的真实性。

自2018年5月之后,原本在2017年迎来盛极之时的九鼎投资突然在A股市场偃旗息鼓,这家曾立志要做“中国高盛”的PE巨头在此后三年时间内几乎在A股IPO市场中销声匿迹,三年间,不仅未有一单由其投资的IPO企业成功过会,多家拟IPO企业更因为有其参与投资而选择了撤回上市申请。

是的,九鼎投资也是长江材料的重要股东方——在长江材料中,九鼎系旗下的基金曾共持有其此次IPO前占比11%的股份,也正是因此,注册地为重庆的长江材料纵然有着西部企业的“绿色通道”待遇,仍然让自己的IPO陷入了停摆之局中。

1)去“九鼎”化引出的监管函

九鼎投资的相关企业是在2011年前后通过增资扩股进入长江材料之中的。

2011年12月22日,九鼎投资旗下基金苏州天瑶钟山九鼎投资中心(有限合伙)(下称“天瑶九鼎”)、苏州天枢钟山九鼎投资中心(有限合伙)(下称“天枢九鼎“)分别以人民币 3511.233万元和2668.537万元对长江材料发起增资,在该次认购完成后,天瑶九鼎以36.3万元的出资额拥有了长江材料注册资本的 6.25%;而天枢九鼎则以27.5万的出资额增资占长江材料斯时注册资本的 4.75%。

在长江材料随后又经过多轮融资与股份制改制后,最终在长江材料此次IPO前,天瑶九鼎与天枢九鼎分别持有其363万股和275.9万股,持股比例各为5.89%和4.47%,分别位列长江材料第五、六大股东之位。

在长江材料中,九鼎投资旗下的两只基金也是唯二的两家外部机构股东。

2017年6月,正式申报IPO的长江材料,有着当年风头正盛的九鼎投资的加持,其IPO一路绿灯并顺利地在几个月后的2017年11月过会,这并不会让人觉得意外。

然而,随着2018年初,一段有关疑似九鼎投资董事长吴刚的内部讲话流传之后,其中“劲爆”的言辞引发市场轰动,随后九鼎投资的噩梦便由此拉开——不久的2018年3月,九鼎集团便正式宣布被证监会立案调查。同年4月,九鼎集团董事长吴刚及董秘因“未能保证信披真实完整”的原因被全国股转系统出具警示函。

2018年6月,某上市公司因欺诈发行被证监会强制启动退市程序,而有传闻称,九鼎投资当年收获的原始资本中便有来自于该企业上市的资本造富。

其后不久,叩叩财讯便独家获悉九鼎投资遭遇监管“冷处理”的消息(详见叩叩财讯独家报道《独家重磅"|九鼎入秋:监管层内部暂停其多起IPO参投项目》),“目前内部已经叫停了九鼎参投的多起IPO项目”、 “要求在拟IPO公司中,如果有九鼎投资参投的企业,尽可能暂缓接受申报材料、审核和下发批文。”

九鼎投资相关企业持股超过10%的长江材料IPO便也因此毫不例外地停摆。

据叩叩财讯了解,在九鼎投资“遭禁”之后,有多家“九鼎系”投资的拟上市企业纷纷要么想办法调整股权结构去‘九鼎化’以求尽快上市,要么只有回撤上市申请再从长计议。

但对于此次已经通过IPO发审会正在等待发行批文的长江材料而言,就陷入了更为尴尬之境。

“已经过会了,此时撤回申请重新走IPO审核流程,显然是很繁琐且不甘心的,但是对于过会企业而言,要在不撤回申请的情况下调整股权,又是难上加难的。”一位接近于长江材料的中介机构人士告诉叩叩财讯,于是,长江材料一方就只能寄希望于以“时间”换“空间”,期望监管层对九鼎的封禁能够早日解冻。

可能连长江材料和九鼎投资自己都没有想到,监管层对其的“审慎”之态即便是三年过去了亦未见有所转圜。

从2018年到2020年中,我们也看到了诸如车头制药、万隆制药等一批九鼎投资拥有重要股权比例的拟上市公司主动撤回了IPO申请,也有了如在蓝天燃气中般为了成功上市,而不得不在2020年6月时清理掉九鼎投资所持的股份。

眼见难以等到九鼎解禁之时,长江材料也不得不动心思,另寻他法。

2020年10月下旬,在长江材料中蛰伏多年的“九鼎系”机构苏州天瑶钟山九鼎投资中心(有限合伙)和苏州天枢钟山九鼎投资中心(有限合伙)悄然在工商资料中几乎同时更改了其名,将“九鼎”二字从名字中剔除,同时变更的还有两家公司的股权机构——一家名为嘉兴富海投资管理有限公司(下称“嘉兴富海”)分别接管了九鼎投资在该两家企业中的所有持股份额,并代替九鼎系企业出任持股平台GP一职。

公开资料显示,嘉兴富海成立于2016年8月11日,由自然人金赵亮、邱晓微出资设立,二人分别持有90%和10%的股份,法定代表人为金赵亮。

随着嘉兴富海的介入,“九鼎”二字从长江材料的股东名单中悄然消失,分别更名为苏州天瑶钟山投资中心(有限合伙)和苏州天枢钟山投资中心(有限合伙)的天瑶九鼎和天枢九鼎也迎来其新的法定代表人金赵亮。

“通过变更股东的实控人达到了间接去九鼎化的目的,但按照证监会颁行的相关IPO审核规定,长江材料的也应原则上撤回其IPO申请。”来自于上海一家国内知名券商的资深保荐代表人向叩叩财讯表示。

据证监会于2019年3月25日发布的《首发业务若干问题解答(一)》中规定,IPO申报后,“通过增资或股权转让产生新股东的,原则上发行人应当撤回发行申请,重新申报。但股权变动未造成实际控制人变更,未对发行人股权结构的稳定性和持续盈利能力造成不利影响,且符合下列情形的除外:新股东产生系因继承、离婚、执行法院判决或仲裁裁决、执行国家法规政策要求或由省级及以上人民政府主导,且新股东承诺其所持股份上市后36个月之内不转让、不上市交易(继承、离婚原因除外)”。

“在长江材料中,嘉兴富海通过接盘九鼎投资的有关股权成为了共计持股超过10%以上股东实控人,首先嘉兴富海的间接入股就应当视为新增股东,其次,嘉兴富海接替九鼎相关企业了两家投资机构的GP,也就是天瑶九鼎、天枢九鼎的实控人都发生了变化,在一定程度上,去九鼎化的天瑶投资和天枢投资也应处于审慎态度以视之为新股东对待。”上述保荐代表人认为,按照《首发业务若干问题解答(一)》,长江材料显然原则上应重走IPO流程。

值得注意的还有,嘉兴富海用以接盘九鼎投资相关股权的资金来源也存在争议,而证监会于2021年8月6日公布的警示函监管措施便直接暗示了这一“硬伤”的存在:国海证券相关保荐人代表在核查“嘉兴富海投资管理有限公司受让苏州昆吾九鼎投资中心(有限合伙)持有的苏州天瑶钟山创业投资中心(有限合伙)、苏州天枢钟山创业投资中心(有限合伙)出资份额时,对受让方资金来源的表述前后不一致且有实质性差异。”

“在IPO企业过会后且未获得批文之前,变更股权结构的案例少之又少。外界也在以‘样本’的眼光看待监管层将如何推进长江材料IPO的进程。”上述保荐人代表表示。

2)画蛇添足的股权转让

如果不是来自证监会的这则针对国海证券的监管函,外界还是很难注意到长江材料在股权结构上的陈仓暗度之举。

虽然早在2020年10月便完成了去“九鼎”化,但由此引发出的受让资金核查来源的争议也让长江材料IPO依然未能达到继续推进的目的。

“监管层在此次发布相关的处理措施,很可能也预示着长江材料IPO能否获得顺利推进即将会有结果。”上述资深保荐代表人认为。

是撤回申请还是获得批文成功上市?

对于长江材料而言,似乎这两种可能皆存。

不过,时至今日,种种迹象却表明,长江材料冒着撤回材料的风险在2020年10月进行的去“九鼎”化不仅是让其IPO平添事端,更是一场画蛇添足的运作。

据叩叩财讯获悉,在经过三年多时间的“雪藏”之后,近期,监管层对九鼎投资已正式“解禁”,这也就意味着其参投的IPO项目已重回审核征途。

在2021年7月29日召开的证监会第十八届发审委2021年第80次发审会上,,陕西美能清洁能源集团股份有限公司(下称“美能清洁”)的IPO申请顺利通过审核,便是九鼎投资正式被监管层“松绑”的标志。

“美能清洁的此次IPO上会,对九鼎投资而言应是意义重大,无论美能清洁此次IPO是否通过与否,已经说明了监管层对九鼎投资‘雪藏’政策已然松动,不再暂缓推进其投资的相关项目的审核,如果美能清洁此次能成功过会并最终上市,九鼎投资不仅能收获巨额的资本收益,更能借此向外界传导‘危机已过’并重启相关资本业务的信号。”早在7月28日,即美能清洁IPO过会前夕,北京一家大型私募机构负责人士向叩叩财讯分析道。

与长江材料类似,九鼎投资也是美能清洁的重要股东之一。在美能清洁此次IPO发行之前,“九鼎系”下的苏州胤续九鼎投资中心(有限合伙)(下称“苏州九鼎”)以持有其8%的股权比例位列美能清洁第三大股东之位,也为其持股比例最大的外部股东。

如今,九鼎投资应已经不再成为长江材料IPO的羁绊,但其此前去“九鼎化”过程中的相关股权转让争议却又将可能成为新的“硬伤”,那么,监管层将如何在长江材料IPO中对《首发业务若干问题解答》中的有关规定给出审慎的实施规范?命途多舛的长江材料IPO到底会迎来什么样的结果?苦等4年后,长江材料能否如愿以偿?答案应已在不远处!

(完)

牛市来了?如何快速上车,金牌投顾服务免费送>>