炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

受外围市场影响,上周A股整体偏弱势,而周五半导体板块盘中企稳回升引领大盘迅速反弹着实抢眼。截至收盘,芯源微以17.2%的涨幅领涨半导体板块,鼎龙股份、阿石创、江化微、智光电气、华微电子、晶瑞股份涨停。

而据财联社观察发现,涨幅居前个股中绝大部分属于半导体设备和材料两大细分领域。通过梳理发现,这两大赛道背后有着“基本面改善+边际催化”两大硬核逻辑,而设备领域最近也获多家机构集体力推。

台积电扩产设备正在进场 国产替代为国内企业带来更多机会

1)半导体设备行业将充分受益于上游企业量产。半导体制造领域巨头台积电今年2月收入933.94亿新台币,虽因春节或疫情因素环比下滑10%,但同比还是取得增长53%的成绩。根据公司原计划,5nm制程即将进入量产,根据现有订单来看产能供不应求,台积电南京厂2020年将产能从1.5万片/月提高至2万片/月,目前设备正在进场。

中芯国际联席CEO梁孟松也在2019年四季度财务说明会上表示,14nm制程的产能将分三个阶段逐步提升,即从19年底的3,000片/月逐步提升至今年底15,000片/月,实现14nmFinFET第一个工厂的1/2产能建设;同时,第二代FinFET制程N+1工艺芯片也进入了客户认证期,预计今年第四季度将实现小规模量产。

2)CPU市场一直被INTEL垄断,但近几年被竞争对手AMD相继夺走市场份额。AMD在消费级CPU的市场份额从2017年9%提高至2018年的13%和2019年的17%。因AMD的CPU(ZEN2、ZEN3)采用TSMC7nm工艺,且ZEN4即将采用TSMC5nm先进工艺,而INTEL处理器目前仍停留在10nm工艺,为此INTEL近期表示将在2021年推出7nm工艺,并在未来进一步推出5nm工艺,从而重新夺回CPU的工艺领导地位,随之将带来更多资本开支,支撑半导体设备行业景气度上行。

3)据集微网报道,瓦森纳协议去年底新一轮修订中,增加了两条有关半导体领域的出口管制内容,一是为EUV光刻掩膜而设计的计算光刻软件,二是关于12英寸硅片的切割、研磨、抛光等方面的加工技术。

全球OPC软件主要由ASML、KLA、Mentor垄断,大陆本土晶圆厂的OPC软件主要采购以上国外厂商。且当前我国12英寸大硅片严重依赖于进口,根据国际招标网统计,我国大硅片加工设备如研磨设备95%以上来自日本,减薄设备100%从日本进口。国外管制从严,或许为国产替代带来更多的机会。

4)存储芯片涨价愈演愈烈也为半导体设备行业带来上涨空间。据CINNOResearch,2月份DRAM与NANDFlash价格持续上涨,上涨动力来自于服务器/数据中心正在快速布建5G基础建设的需求持续强劲,主要动力来自服务器市场带动企业级固态硬盘的需求上扬而涨价。

据渠道商透露,包括三星等主要供应商已通知调涨二季度DRAM、NAND合约价涨幅10%以上。存储芯片持续涨价代表行业供需环境改善,或加快兆易创新等存储芯片制造厂商加快产能投入,上游设备有望迎来需求增量。

国元证券表示,半导体存储产品价格经过过去两年的下跌,目前已迎来上涨周期,涨价趋势有望贯穿2020年全年

大基金二期三月底开始投资 半导体行业或为首选

据公开信息报道,推测大基金二期在三月底大概率开始实质投资,将会全力支持武汉半导体产业发展;大基金的到来将大大增强半导体产业的发展信心,特别是对于晶圆厂/设备/材料等重资产行业。

一方面,大基金有望助力推动国内外资源整合、重组,壮大骨干企业,培育中国大陆“应用材料”或“东京电子”的企业苗子;另一方面,大基金将充分发挥在全产业链布局的优势,持续推进装备与集成电路制造、封测企业的协同,加强基金所投企业间的上下游结合,加速装备从“验证”到批量采购的过程,为本土装备材料企业争取更多地市场机会。

大基金管理机构华芯投资总裁此前曾表示,二期将首先关注已投入的企业和项目,重点关注存储芯片行业;对于设备领域,二期将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局企业保持高强度持续支持,推动龙头做大做强;此外,将加快开展光刻机等核心设备投资布局,填补一期空白。

开源证券分析师段小虎近日首次覆盖半导体设备领域,看好国内整个产业发展前景。段小虎认为,在全球集成电路产业向中国加速转移趋势下,国内迎来半导体建厂热潮,直接为中国大陆半导体设备和材料行业打开更大市场空间。同时集成电路产业近年来利好政策频出,“大基金”第二期募集完成即将进入投资阶段,若按照1:5的撬动比,投资期引入集成电路产业总金额将超万亿元,IC设备与材料领域有望迎来更大的支持。就国内现状来看,中国半导体设备市场庞大但自给率低,当经过多年发展国产关键设备本土配套能力显著提升。随着国内存储/Foundry厂商陆续进入设备采购高峰(金麒麟分析师)期,本土半导体设备企业增长有望加速。

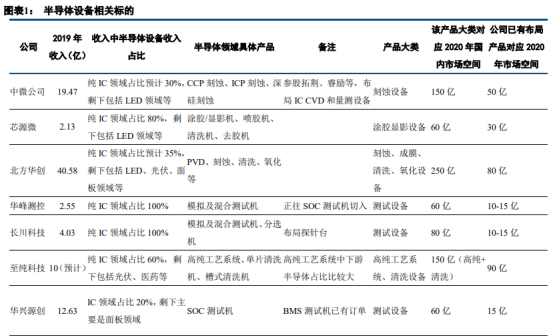

中信证券指出,从全球范围看,受益于下游5G、AI等应用需求的增加,全球半导体设备行业自2019Q4起明显进入新一轮向上周期;从国内角度看,2020年起,以长江存储、合肥长鑫为代表的存储器厂商+以中芯、华虹等为代表的代工厂商进入产能放量阶段,拉动大量半导体设备需求。从设备企业自身来看,相关公司的产品布局纷纷进入从验证到订单的阶段,在收入增长的同时,利润弹性也逐步释放。重点推荐:北方华创、中微公司、精测电子、至纯科技、华峰测控、长川科技、汉钟精机等。相关标的:联得装备、赛腾股份、华兴源创、芯源微。

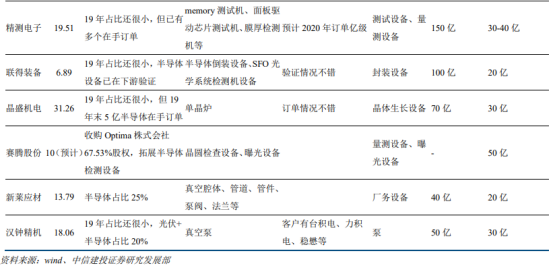

中银证券表示,尽管受不可抗拒因素影响到半导体下游消费及中游设备进场、设备招标进度,但从存储价格、先进制程扩产、瓦森纳协议对OPC软件和大硅片加工技术的管制等方面看,国产半导体设备与材料仍具有很强的基本面支撑,继续推荐北方华创、精测电子、万业企业、晶盛机电、长川科技等。