特约作者:国泰基金

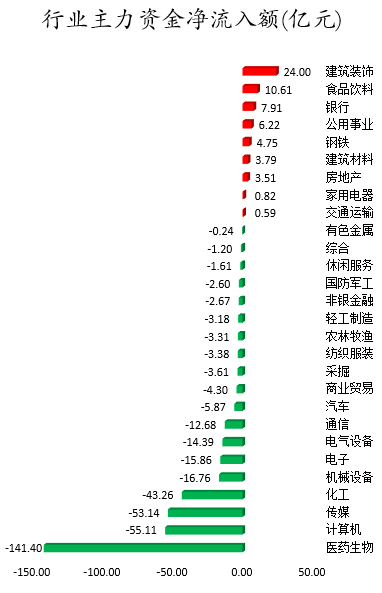

1月18日,上证指数、创业板指盘中分道扬镳。大市成交1.2万亿元,上日为1.13万亿。盘面上,大基建央企、煤炭、地产、金融、白酒板块造好。上证指数收盘报3569.91点,涨0.80%;深证成指报14391.39点,涨0.19%;创业板指报3144.33点,跌0.82%;沪深300报4813.35点,涨0.97%;科创50报1342.36点,涨0.30%;上证50报3187.52点,涨1.27%;万得全A报5773.2点,涨0.13%。

北向资金全天净买入23.35亿元,连续3日净买入;其中沪股通净买入42.95亿元,深股通净卖出19.6亿元。

突发利好,中国人民银行副行长刘国强1月18日在新闻发布会上指出,存准率进一步调整的空间变小了,但仍然还有一定的空间。关于稳增长,这些措辞值得关注, “在经济下行压力根本缓解之前,不利于稳的政策不出台,有利于稳的政策多出台”;“金融部门不但要迎客上门,还要主动出击”。

此前,华泰证券做过统计,关于降息,大多数投资者认为今年全面降息的时间可能是在2月,MLF利率将下调5BP,并带动1年和5年LPR利率下调的概率偏高。对于宽信用,大多数投资者认为二季度才可以看到显著的宽信用,并且宽信用持续的时间短、幅度小,类似2019年。对于基建,大多数投资者认为一季度基建投资将收获同比5%-8%的较大增幅。

实际情况是宽松的力度和速度都超出了市场预期,昨日,央行才超额续作2000亿元,并下调MLF利率10bp,同时进行了1000亿元7天逆回购,也下调了10bp,今日又发表对降准的态度。

未来进一步确定经济已经企稳、利率仍有较大概率会低位区间徘徊,对股票而言,近期的宽松表态会降低市场对稳增长力度的担忧,对风险偏好有提振作用。在存量经济主导下,企业的优胜劣汰和向头部集中是大趋势。所以,2022年沪深300指数表现大概率要优于2021年,投资者可以持续关注300增强ETF(561300)。同时也可以关注需求端有望改善的地产产业链如建材ETF (159745) 、家电ETF (159996) 、煤炭ETF(515220)和钢铁ETF(515210)等。

今日,数字经济题材下受益的计算机ETF(512720)继续收涨。根据规划数据披露,2020年我国数字经济核心产业增加值占国内生产总值比重为7.8%,2025年其占GDP比重需要达到10%。假设在十四五期间GDP增长年均增长5%,如果数字经济核心产值从7.8%提高到10%,年均增长率将达到10.41%,远高于GDP的年均增速。对比“十三五”期间,我国数字经济年均增速超16.6%,为计算机行业的稳定发展提供了有力政策支撑,后续小伙伴们可以关注计算机ETF(512720)、软件ETF(515230)的估值修复机会。

数据来源:wind

业绩预告期,根据历史经验,各个板块的龙头公司尤其是龙一公司的业绩预告会直接影响整个板块的市场预期。今日后盘后生物医药龙头公司药明康德发布2021业绩预告:利润同比增长68-70%,业绩大超市场预期!

药明康德发布2021业绩预告,预计2021年实现营收228.2-229.0亿元,同比增长38%-38.5%;归母净利润49.7-50.3亿元,同比增长68%-70%;扣非后归母净利为40.1-40.5亿元,同比增长68-70%,收入和净利润保持强劲增长。(个股仅供行业景气度说明,非个股推荐)

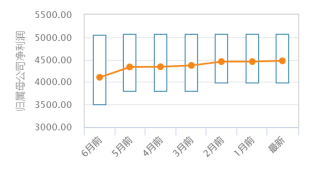

图:此前市场预测情况

数据来源:wind统计合作证券公司分析师预测值,橙色表示市场预测平均值,箱体上沿表示最大值,箱体下沿表示最小值。

生物医药板块回调幅度较大,前期悲观情绪已经逐步消化,目前板块估值已经到相对低位,从业绩来看,业绩确定性仍较强。在一级市场医药投资依旧火爆,企业人员招聘和资本开支持续增加的背景下,创新药依旧会维持相当高的景气度,创新药和创新器械受政策影响调整较多,已经进入估值合理区间。当前医药板块整体估值修复空间较大,生物医药ETF(512290)、医疗ETF(159828)均具备较高的投资性价比,可以重点关注。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股业绩展示用于说明板块业绩,非个股推荐。