前任抽血结束,现任接踵而至,孚日股份(维权)跌回6年前

来源:富凯财经

前任控股股东和现任控股股东接连行动,孚日股份被抽的奄奄一息。

作者|川扇假

排版|十 一

近日,孚日股份可谓祸不单行,股价跌回6年前的水平,还因信披违规被交易所通报批评并计入诚信档案。有投资者表示,这也算不上坏事,因为斑斑劣迹太多,能早点解决一件是一件。

重大信披违规

近期,孚日股份及相关当事人因存在未及时披露收到政府补助事项、未及时披露套期保值业务亏损事项的违规行为,被深交所给予通报批评的处分,并对孚日股份时任董事长孙日贵、总经理吴明凤、时任财务总监兼时任董事会秘书张萌给予通报批评的处分。批评等人还被记入上市公司诚信档案,并向社会公开。

具体违规事项来自2020年上半年。孚日股份于2020年5月29日收到政府补助2.53亿元,占最近一期经审计净利润的比例为68.56%,但孚日股份对此并未予以公告。2020年1月至6月末,孚日股份在开展棉花期货合约套期保值过程中,累计产生亏损2.74亿元,占最近一期经审计净利润的比例为74.25%。因这两件事未及时公布,孚日股份存在信披违规行为。

2020年6月,孚日股份前控股股东孚日控股与华荣实业签署股权转让协议,后者溢价42.68%入主孚日股份,交易金额12.75亿元。孚日股份的实际控制人变为高密市国有资产运营中心,控股股东是实控人旗下的华荣实业。

此消息一出就刺激了孚日股份的涨停,毕竟国资进入可以带来孚日股份的新气象,而此时的孚日股份已经被孚日控股抽血抽得奄奄一息。截止2019年底,孚日股份被孚日控股占用非经营性资金合计11.42亿元,违规担保余额1.46亿元,更有关联方未公布事项造成应收账款和成本增加,从2018年到2020年,孚日控股从孚日股份身上抽血超过30亿元。

原本以为新的实控人和控股股东会给公司带来不一样的变化,然而结果却让投资者大跌眼镜。一方面孚日股份与前控股股东的更多旧账被翻出,导致2020年下半年多次被山东证监局和深交所点名处罚,如去年10月,孚日股份因存在资金占用事项、违规担保事项等违规行为,深交所对其给予通报批评的处分。

此后因在2018年至2020年上半年与前控股股东及其他关联方发生资金往来,未按规定履行相应的审议程序和信息披露义务,孚日股份时任董事长、总经理、财务总监和董事会秘书等相关责任人以及孚日控股在去年11月又被山东证监局出具警示函。

新入主的控股股东也是有样学样。1月20日,孚日股份公告,经自查发现,公司购买的部分理财产品,最终资金使用方为控股股东华荣实业,被动非经营性占用公司资金余额为10.998亿元。孚日股份称若控股股东不能按期偿还,公司股票可能被实施其他风险警示,也就是被ST。

从2019年12月开始,孚日股份陆续购买了由高密民生水务有限公司、高密市凤城新农村建设投资有限公司、高密华荣实业发展有限公司、山东高密高锻机械有限公司、山东银鹰化纤有限公司等5家公司发行的理财产品,涉及金额13.9亿元,而理财资金的使用方便是华荣实业。

理财产品是在信披合规的前提下购买,但随着高密市国有资产运营中心成了孚日股份的实控人,这就构成了控股股东、实际控制人及其关联方被动占用公司资金情况,而尚未归还的资金总额还有10.9亿元。根据《深圳证券交易所股票上市规则(2020年修订)》第13.4条的规定,若华荣实业及其控制的公司占用的资金不能按期偿还,孚日股份股票可能被实施其他风险警示。

针对此事,华荣实业也承诺,预计在今年3月底前,分批将上述资金全部归还。毕竟理财产品购买时,华荣实业还不是孚日股份的控股股东,而且还款态度良好,但其入主孚日股份几个月之后,才自查发现问题并公告,这就有点糊弄投资者和监管层了。

业绩萎靡困顿

孚日股份被抽血的经历在今年换了新的招数。2月2日,孚日股份公布,经公司实际控制人高密市国有资产运营中心提议,为优化公司业务布局,公司董事会同意公司收购孚日控股持有的高源化工99%的股权,并于2021年2月1日在公司会议室签署了股权转让及收购协议,该部分拟转让股权价格为3.30亿元。

交易所见状下发问询函,涉及高源化工评估结果差异率为54.45%,高源化工实际净利润逐年下滑,预计趋势却较大幅度增长等方面。

高源化工以资产基础法的评估值为2.2亿元,收益法的评估值3.4亿元,评估结果差异率为54.45%。孚日股份回复问询函称,差异原因为资产基础法无法涵盖客户资源、商誉等无形资产的价值。

高源化工近3年净利润分别为3603万元、3441万元和1337万元,呈逐年下滑趋势,然而《利润预测表》显示,高源化工自2021年至2025年净利润预计由1880万元增长至5793万元。

孚日股份解释,2019年业绩下滑属正常波动范围,2020年下滑原因是当年受疫情影响较大,而高源化工预期净利润的增长,主要是扩大产能、提高销售量造成,并表示高源化工历史年度净利润下滑和未来预测年度净利润增加,二者并不矛盾。

与之对应的,孚日股份的业绩连年倒退,近期已经有上市公司公布2021年年报,而孚日股份连年报预告的影子都没看到。拖年报似乎成为孚日股份的常态,毕竟哪个坏学生会按时交作业。

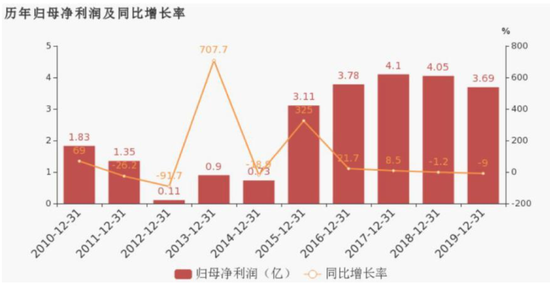

孚日股份是一家以家用纺织品为主营的企业,核心产品是毛巾产品。去年6月孚日股份才披露2019年年报,公司2019年实现营业总收入49.9亿,同比下降3.25%;实现归母净利润3.7亿,同比下降-8.96%,降幅较去年同期扩大。“毛巾系列产品”营收占比为70.4%,毛利率为21.9%。

2017年至2019年,孚日股份营收实现同比增长10.21%、6.90%和-3.25%;实现归母净利润同比增长8.47%、5.99%和-8.96%,同期公司的资产负债率分别为55.08%、59.60%和62.37%,孚日股份的营收和归母净利润增速已经连续下滑,而资产负债率却不断攀升。

2020年的疫情更让孚日股份雪上加霜,三季报显示,公司前三季度营业收入32.7亿元,同比下降13.01%;归母净利润2.22亿元,同比下降40.8%。不仅如此,2020年三季度末,孚日股份的货币资金为18.30元,交易性金融资产为12.32亿元,但其短期借款竟然高达36.57亿元,一年内到期的非流动负债为5.90亿元,二者缺口相差11.85亿元。

扫二维码,3分钟极速开户>>