来源:兴证固收研究

投资要点

1. 近期国内和海外基本面、政策和大类资产走势的变化,对债市难言利好。但上周债市表现偏强,对利空因素明显钝化。拉长时间看,2月以来债市没有脱离震荡格局。下文从流动性以及投资者行为角度解释近期债市偏强的原因。

2. 交易盘为何从谨慎逐渐乐观?

✔ 近期,交易盘情绪逐渐转向积极:

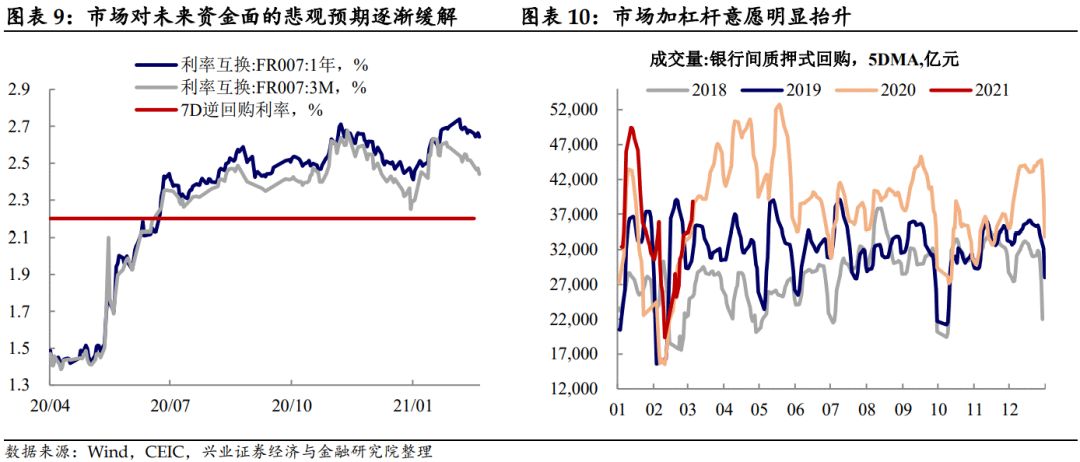

1)资金面相对稳定,市场对未来资金面的悲观预期逐渐缓解,市场加杠杆意愿明显抬升。

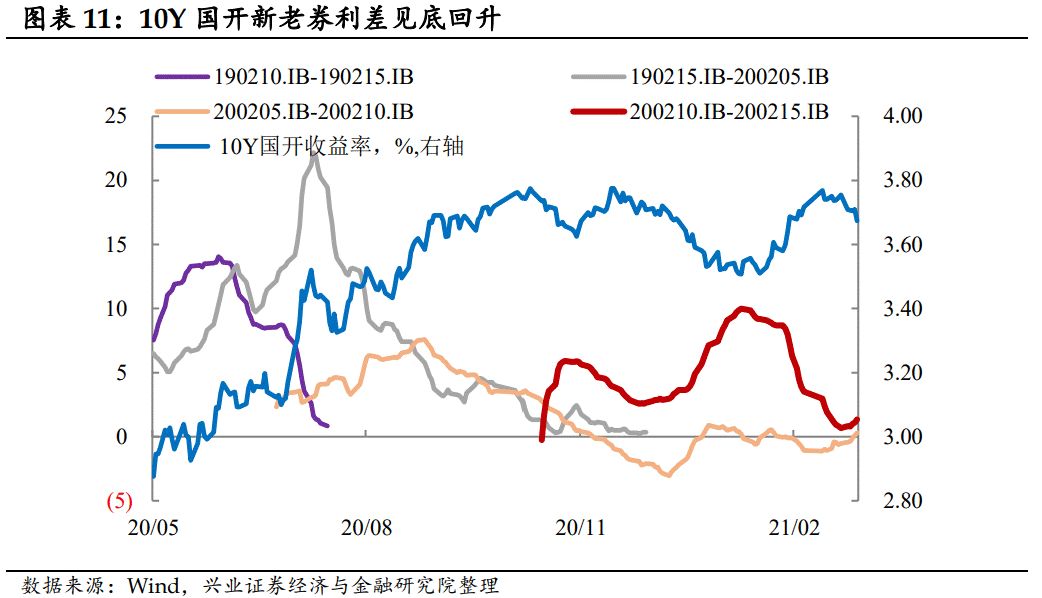

2)从10Y国开新老券利差和二级市场投资者行为来看,交易盘可能在逐步进场。

✔ 资金面相对稳定是近期交易盘逐步的核心原因:

1)2月以来,资金利率维持平稳偏松的状态,债市无大的风险。

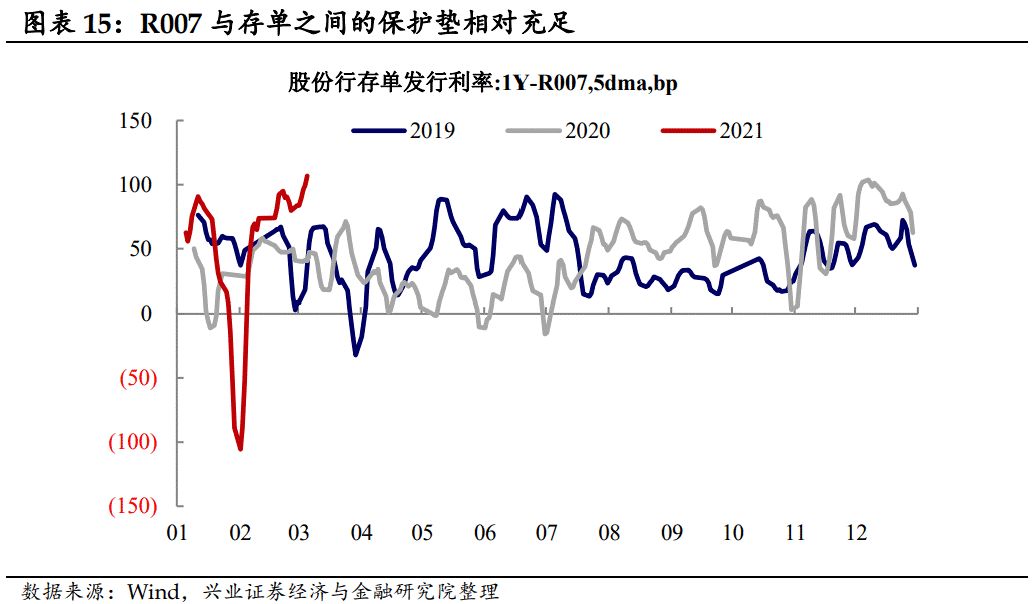

2)R007与存单之间的保护垫相对充足,短端利率债收益率上行风险有限。短端资金相对稳定的前提下,存单利率进一步大幅上行的空间不大,进而短端利率债收益率上行的风险也有限。

3)资金面相对稳定前提下,短端无大的风险,加杠杆交易短端是较为有效的策略。若短期内债市出现进一步调整,则需要看到 R007、DR007等资金利率指标波动放大,存单利率明显上行的情况,短期内可能性不高。当前基本面仍然偏强,长端风险较大,交易盘久期偏好不高,交易集中在短端,且加杠杆意愿抬升。

3. 配置盘积极配置的逻辑

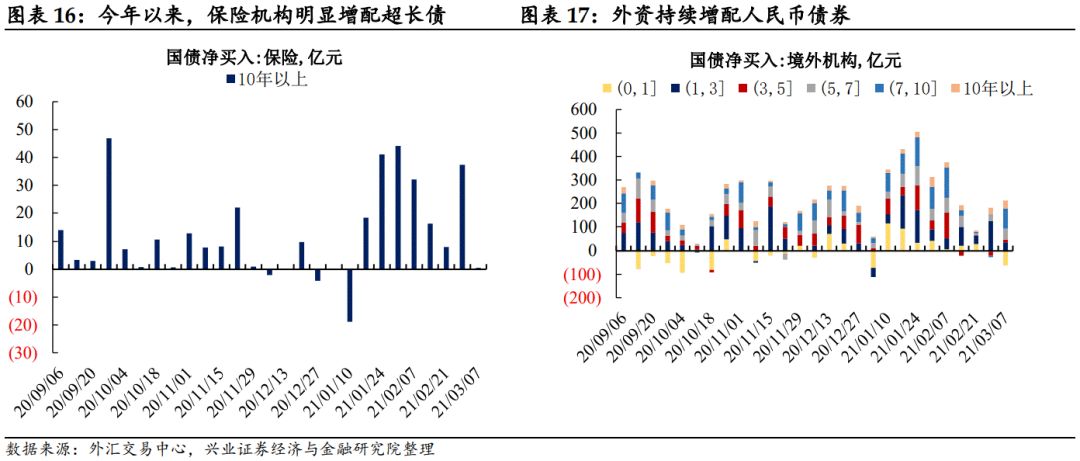

✔ 今年以来,配置盘也在积极配置利率债。

1)保险机构明显增配超长债。

2)外资持续增配人民币债券。

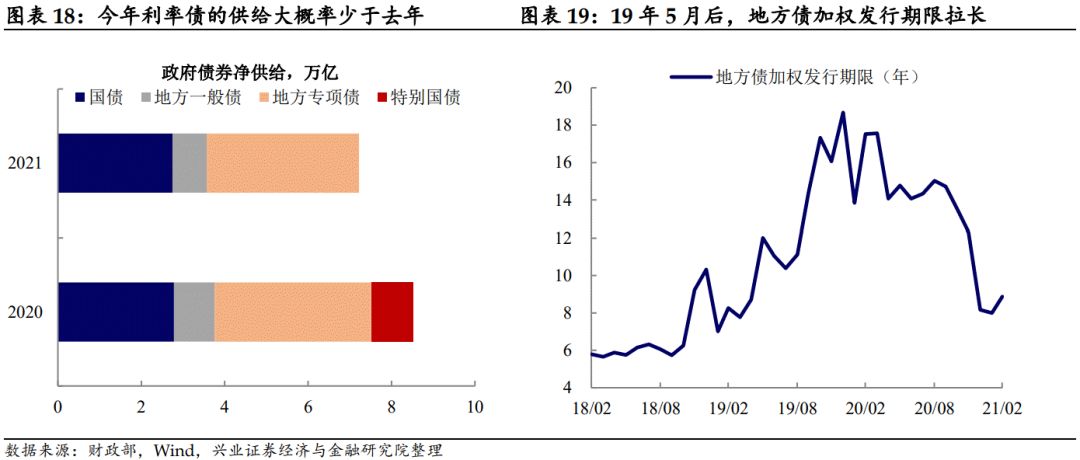

✔ 对于配置盘而言,利率债供给减少+中长期利率中枢下行,早配置早收益。

1)今年政府债券净供给较去年减少1.29万亿,利率债的供给大概率少于去年。

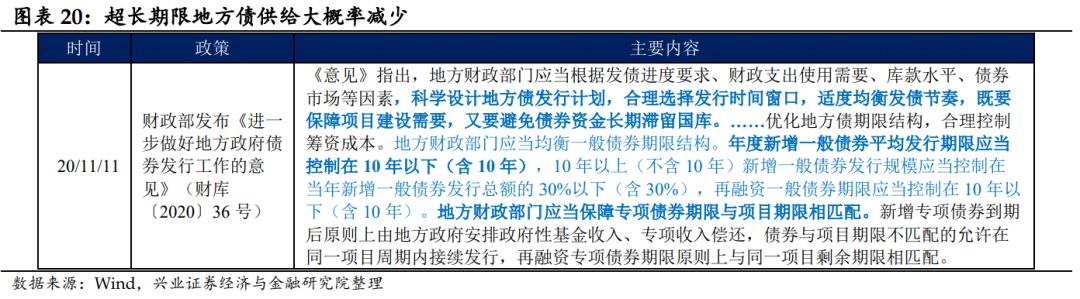

2)超长债净供给可能明显减少。去年11月财政部发文要求控制新增地方债期限,这可能会导致超长期限地方债供给明显减少。

3)中长期而言,潜在经济增速下行是大概率事件,长期利率中枢也趋于下行。对于负债成本低、期限较长的配置盘而言,早配置早收益。此外供给减少、生息资产新增规模有限也会增强配置盘配置动力。

4. 短期内,债市可能难以摆脱震荡格局,资金利率仍在相对稳定的时间窗口,叠加交易和配置的情绪都相对积极,仍可尝试捕捉交易性机会,但需要谨慎操作。

5. 市场资金预期转松后,债市面临的潜在风险点: 1)当前DR007已经回到2.2%以下,这可能不是常态。2)当前融资需求仍然较为旺盛,央行维持利率宽松的概率偏小。3)两会后地方债供给冲击对资金面的扰动可能逐渐加码。4)市场杠杆水平抬升后,若资金面出现波动,市场可能会面临解杠杆的压力。

6. 拉长时间来看,债市处于基本面偏强+货币紧平衡的阶段,债市风险仍有待释放。资金利率可能难以长时间维持波动较低的状态,短端交易较为拥挤可能导致市场超调,债市仍有熊平的可能,债市的风险仍有待释放。

风险提示:海外基本面超预期;全球通胀预期加速回升;国内货币政策超预期收紧

报告正文

1

近期市场对利空有所钝化

近期国内和海外基本面、政策和大类资产走势的变化,对债市难言利好。

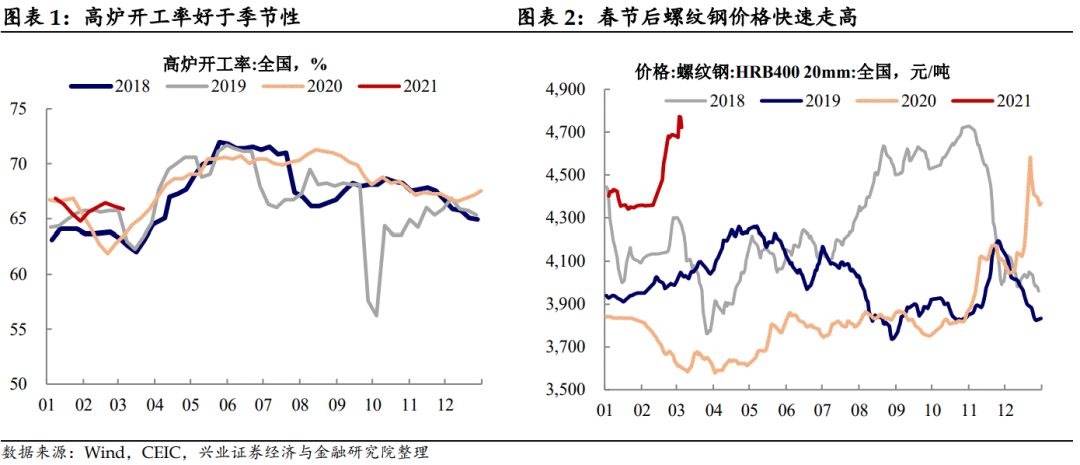

✔ 短期内国内处于宏观数据的真空期,但高频数据显示基本面仍然偏强。1)工业生产活动好于季节性。就地过年背景下,高炉开工率受春节扰动有限,近期走势仍好于季节性。2)下游施工需求较为旺盛。春节后螺纹钢价格快速走高,叠加螺纹钢库存上行,可能指向下游施工需求偏强,贸易商积极补库。3)出口仍处于偏强的状态。虽然上海出口集装箱指数高位回落,但整体仍然处于较高的水平,叠加1-2月出口同比60.6%,大超市场预期。4)年初以来地产销售维持韧性。1-2月百强房企销售仍明显好于过去2年同期水平。

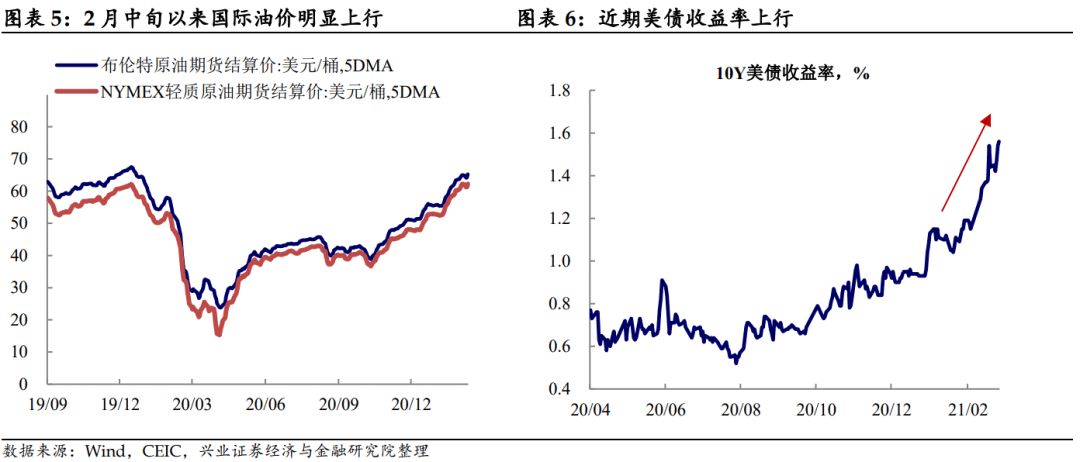

2月中旬以来以原油为代表的国际大宗商品价格明显上行,叠加美债收益率上行,引发投资者对于海外经济修复、未来通胀回升和联储退出宽松政策的担忧。随着海外疫苗接种的推进和疫情形势的逐渐好转,经济修复进程开始加快(2月美国新增非农就业人数大幅超预期),叠加美国1.9万亿财政赤字即将落地,市场对海外经济修复的预期升温。春节后国际大宗商品价格明显上行+美债收益率上行,这进一步加深了投资者对海外通胀回升的担忧,叠加美联储官员近期的表态没有释放进一步宽松的信息,市场开始担忧联储未来逐步退出宽松政策。

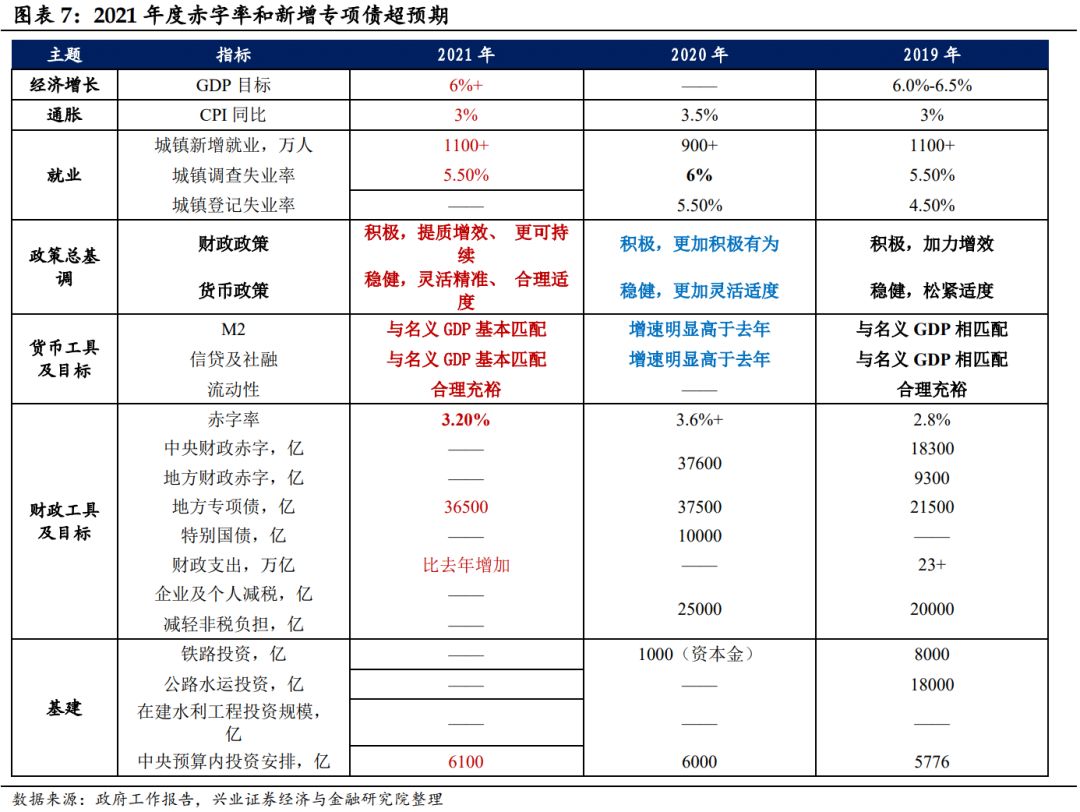

3月5日的两会政府工作报告披露的2021年度赤字率和新增专项债超预期。根据政府工作报告披露的信息,虽然今年不再有新发特别国债,赤字率也较去年的3.6%以上下调至3.2%左右,但经济增长回到6%以上也会扩大赤字率的分母,进而对冲一部分赤字率调降的影响。同时新增专项债额度较去年下降1000亿至3.65万亿,考虑到去年有2000亿专项债用于补充中小银行资本金,今年可用于项目建设的专项债资金可能并不低于2020年。

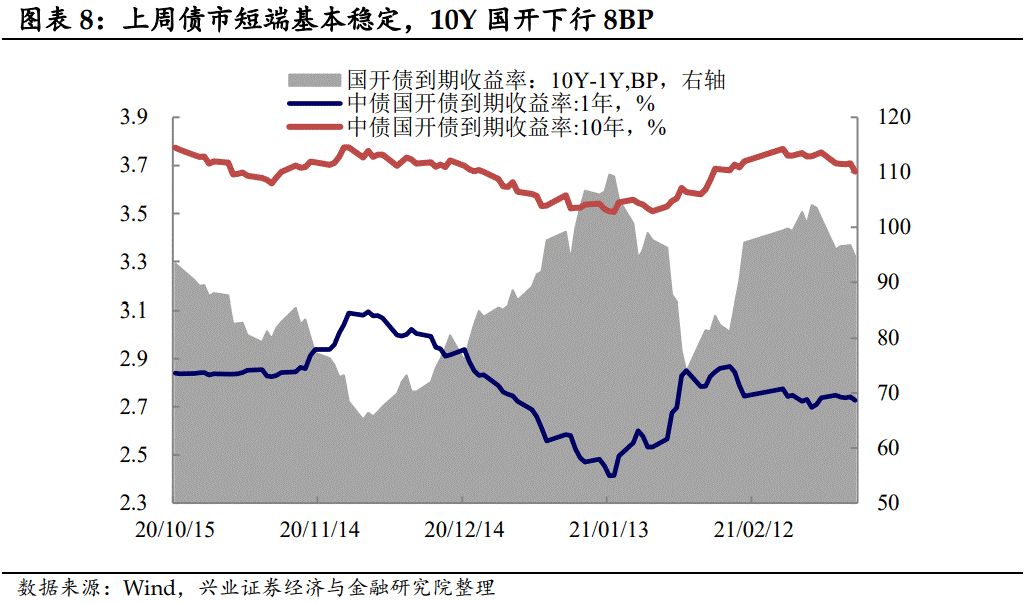

但上周债市表现偏强,对利空因素明显钝化。拉长时间看,2月以来债市没有脱离震荡格局。多重利空扰动下,上周债市短端基本稳定,10Y国开下行8BP,基本上消化了前期大宗商品价格和美债收益率上行的影响,且在周五财政赤字和新增专项债规模超预期的背景下,债市仍然上涨。拉长时间来看,2月以来债市整体维持震荡格局。考虑到基本面和海外市场波动的利空因素对债市解释力度有所弱化,下文从流动性以及投资者行为角度解释近期债市偏强的原因。

2

交易盘为何由谨慎逐渐转向乐观?

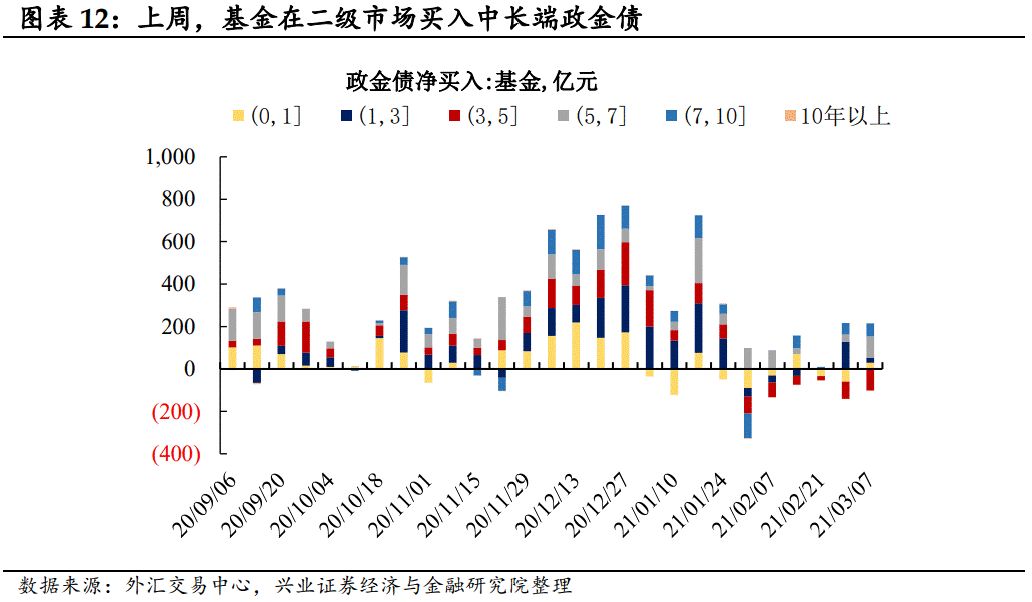

近期,交易盘情绪逐渐转向积极:1)资金面相对稳定,市场对未来资金面的悲观预期逐渐缓解,市场加杠杆意愿明显抬升。2)从10Y国开新老券利差来看,交易盘有进场的迹象。3)上周,基金在二级市场买入中长端政金债,进一步映证了交易盘可能在逐步进场。

资金面相对稳定是近期交易盘逐步乐观的核心原因:

✔ 1)2月以来,资金利率维持平稳偏松的状态,债市无大的风险。去年以来,无论是去年1-4月的牛陡还是5月之后的熊平,以及11月中旬永煤事件之后央行对冲信用收缩下的牛陡,均反映债市波动的核心矛盾在于流动性。此前央行强调“不应过度关注央行操作数量……重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况”。2月以来,虽然央行操作上净回笼资金,但资金利率相对宽松,波动幅度也不大,也映证货币政策基调相对偏稳。在此基础上,债市无大的风险。

✔ 2)R007与存单之间的保护垫相对充足,短端利率债收益率上行风险有限。当前虽然存单利率处于较高位置,但R007和1Y存单之间的利差也处于较高的水平,保护垫相对充足。短端资金相对稳定的前提下,存单利率进一步大幅上行的空间也不大,进而短端利率债收益率上行的风险也有限。

✔ 3)资金面相对稳定前提下,短端无大的风险,加杠杆交易短端是较为有效的策略。若短期内债市出现进一步调整,则需要看到 R007、DR007等资金利率指标波动放大,存单利率明显上行的情况,短期内可能性不高。当前基本面仍然偏强,长端风险较大,交易盘久期偏好不高,交易集中在短端,且加杠杆意愿抬升。

3

配置盘积极配置的逻辑

今年以来,配置盘也在积极配置利率债。1)保险机构明显增配超长债。2)外资持续增配人民币债券。

对于配置盘而言,利率债供给减少+中长期利率中枢下行,早配置早收益。

✔ 1)今年利率债的供给大概率少于去年。根据政府工作报告和2021年财政预算,今年政府债券净供给约为7.22万亿(国债2.75万亿,地方一般债8200亿,专项债3.65万亿),较2020年减少1.29万亿。

✔ 2)超长债净供给可能明显减少。19年5月以来,超长期限地方债发行规模明显增加,地方债发行期限明显拉长至10年以上,部分月份甚至达到17年以上。但是,去年11月财政部发文要求年度新增一般债券平均发行期限应当控制在10年以下(含10年),专项债券期限与项目期限相匹配,这可能会导致超长期限地方债供给明显减少。

✔ 3)虽然受基数效应影响,今年GDP增速大概率较高,但中长期而言,潜在经济增速下行是大概率事件,长期利率中枢也趋于下行。对于负债成本低、期限较长的配置盘而言,早配置早收益。此外供给减少、生息资产新增规模有限也会增强配置盘配置动力。

4

短期难逃震荡格局,但债市风险仍有待释放

短期内,债市可能难以摆脱震荡格局,资金利率仍在相对稳定的时间窗口,叠加交易和配置的情绪都相对积极,仍可尝试捕捉交易性机会,但需要谨慎操作。

市场资金预期转松后,债市面临的潜在风险点:

✔ 1)当前DR007已经回到2.2%以下,这可能不是常态,DR007中枢向上抬升的可能性更大。

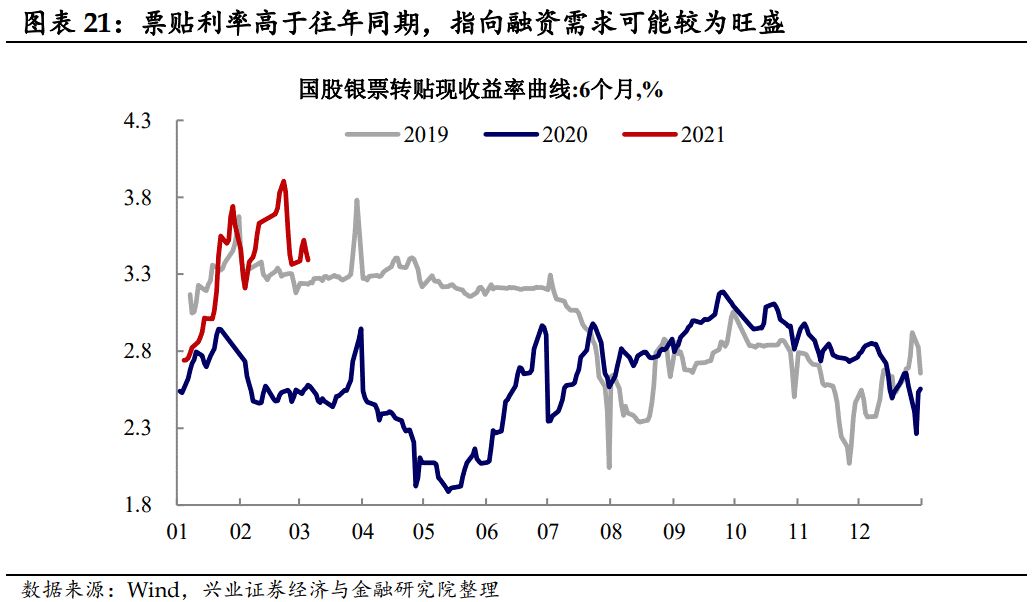

✔ 2)虽然社融见顶回落,但当前融资需求仍然较为旺盛,央行维持利率宽松的概率偏小。①票贴利率高于往年同期,说明表内信贷需求较高,信贷额度相对不足。②存单利率处于高位,市场仍然缺乏长钱,这会制约短端利率的下行空间。

✔ 3)两会后,地方债可能加快发行,地方债供给冲击对资金面的扰动可能逐渐加码。

✔ 4)市场杠杆水平抬升后,若资金面出现波动,市场可能会面临解杠杆的压力。、

拉长时间来看,债市处于基本面偏强+货币紧平衡的阶段,债市风险仍有待释放。央行流动性管理+融资需求较为旺盛+市场加杠杆行为+3月起地方债发行可能加速,资金利率可能难以长时间维持波动较低的状态,短端交易较为拥挤可能导致市场超调,债市仍有熊平的可能,债市的风险仍有待释放。

风险提示:海外基本面超预期;全球通胀预期加速回升;国内货币政策超预期收紧。

扫二维码,3分钟极速开户>>