play向前向后

play向前向后 来源:REITs行业研究

2020年,是商业地产无比脆弱的一年,但也是彰显韧性和创新的一年。

这一年中,有实体商业体因战略不清晰、竞争力弱等原因而黯然离场,也有不少商业体从危机中看到机遇,积极进行自我革新。

站在时代更迭、城市更新的浪潮之下,可谓是建筑百年不变,商业年年在变。这个时代,这个行业,无时不刻不在考验我们的“随机应变”,并得以延续商业的生命周期,发掘商业崭新面貌。

如何才能不被时代所抛弃?能够抓住“机遇”、顺势而上自然最好,如果不能,起码也要持有不被发展趋势抛弃的能力。

本期,我们会着眼于当前的宏观政策、市场环境以及消费者微观角度的庞大网络体系,探讨2021年商业地产的共通和规律,并从中寻求未来发展的一些“风向标”。

当前实体商业面临现状和困境

01

经历2020年购物中心的“至暗时刻”,2021年,行业又展现出了什么光景?

2021年全国拟开购物中心近千座去年因疫情影响,不少购物中心纷纷推迟开业,引发今年数量级的积累爆发。据数据统计,2021年全国拟开业购物中心近千座,总体量接近1亿平方米,主要集中在一线、新一线的经济发达城市。

其中,在一二线城市,“小而精”、社区型购物中心和存量旧业改造项目势头十足;中、大型体量购物中心是三四线城市的主流,万达、宝龙、新城控股等头部企业进一步扩张全国版图,刺激下沉市场消费。

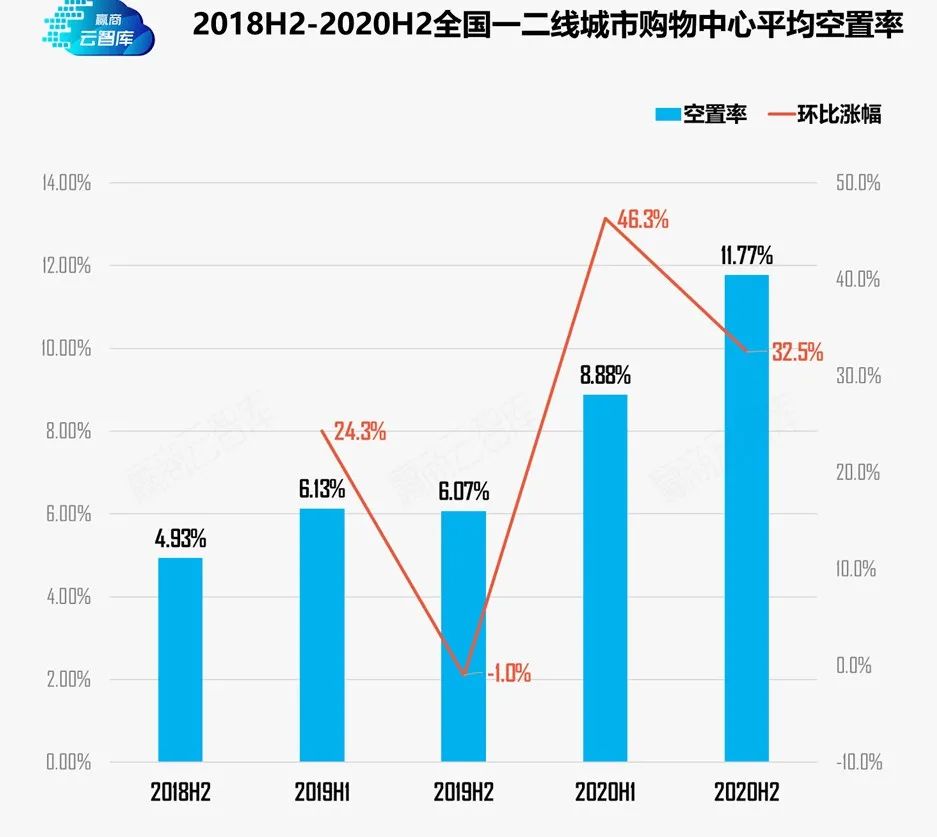

全国购物中心空置率,让人“触目惊心”然而,今年的购物中心依旧面临着重重困境。

去年一年,北京SKP以销售额177亿元的成绩,成为全球百货业的“高光”,可事实是,更多的实体商业眼瞅着“掉铺”、“租金下滑”、“商户迁出”等窘态,十分头疼。

数据显示,全国19城964个样本购物中心中,2020年平均空置率为11.77%,同比涨幅高达93.9%。

(数据来源赢商大数据)

去年上半年全国一二线城市,约1/3商场空置率超过10%。可到了下半年,全国平均空置率截至年底达到了11.77%,环比涨幅近32.5%。人潮、经济复苏,商场空置率未降反升。

相比数据,现实商场里,空置的商铺和迟迟待开业的围挡店铺,更加让人“触目惊心”。

全国不良的商业资产仍在增加

在今年,一些缺乏资源与专业能力的商业项目,在招商与运营方面的难度将更加突出,商业不良资产也随之增加。

事实上,在天猫“双十一”开始盛起后,百货等老旧商业就已经“光芒不再”。而去年的一场疫情,成为压倒的“最后一根稻草”,竞争力不足也让不少实体商业直接跌入“谷底”,甚至关门歇业,直面易主、换脸的命运。

那么2021年的商业地产市场,

较2020年会有哪些变化趋势?

02

有困境,就有机遇。就整个商业地产而言,已呈现明显的“分化”与“进化”趋势,这些变动势态,值得每一个商业地产人细细考量。

01.

“互联网反垄断”出台

购物中心数字化

去年11月,国家市场监督管理总局发布了《关于平台经济领域的反垄断指南(征求意见稿)》,并联合中央网信办、国家税务总局针对互联网平台反垄断召开规范线上经济秩序行政指导会,互联网平台也从极速扩张阶段进入规划有序阶段。

此次反垄断整治,不仅有利于线上线下的公平竞争,还利于促进线上线下的相互融合。对于实体商业来说是发展机遇,将会迎来一些全新机会。

大兴大悦春风里,就利用科技成就“最懂你的智慧Mall”,通过5G 、大数据、物联网等技术,构建了一个数字孪生的春风里,打通商户端、客户端、营销端的数据,以科技创新赋能运营服务。

拥有500平超级体验场景“奇镜花园”、机器人刷脸领咖啡、现场做手冲咖啡的机器人“大师”,科技带来数字化、智慧化,焕新的商场环境的同时也为消费者提供了诸多便利。

02.

“低开高走”的诱惑

存量并购改造成为一二线城市“主旋律”

从城市层面,存量改造主要集中在北上广深等经济相对发达的核心一二线城市。

从具体区位层面,多数位于城市核心地段,核心商圈或者成熟商圈,周边的商业、住宅配套趋于完善。

南京德基广场

例如德基集团接手雨润国际广场、唯品会购入安粮国贸购物中心,布局全国首家城市奥莱,宝能集团重整魔都烂尾公寓地块,建设宝能中环中心。

低成本拿地、高利润、成熟商圈……这是存量改造项目自带的“闪光点”。不论头部开发商还是新入局者,对于存量改造都铆足势头、跃跃欲试。

并购改造项目凯德广场·诺和木勒

可以预见的是,在寸土寸金的一二线核心城市,存量改造项目将成为市场主流。

03.

5-10万方体量为主流

社区商业成为竞争新蓝海

随着一城多中心的发展格局和城市外扩化发展,区域型购物中心逐渐彰显活力,5-10万方被认为是区域购物中心的理想化规模。

近年来,3-5万平方米区间的占比增幅最显著,背后则是“小而精”商业的悄然崛起。

而社区商业由于紧邻居民生活区,作为“生活的最后一公里”,拥有庞大且稳定的消费客群。

除了头部商企对于社区型的全面布局,还一些批发市场等老旧商业,也都纷纷尝试、探索、转型为社区生活中心。北京月恒正大新生活广场,其前身是天兰天服装尾货批发市场,万优汇Unit One则由北方明珠百货改造而成。

04.

“双循环”利好政策支持

释放扩大奢侈品消费市场

这次疫情之下,国内消费者境外消费出现回流,国内高端商场普遍受益,业绩逆势大幅增长,同时也让不少世界奢侈品牌看到国内市场的巨大潜力。

加之国家适时调整多项政策,释放扩大内需红利,进一步体现了内循环消费的巨大潜力。

LV、DIOR、GUCCI等奢侈品牌布局旗舰店、区域首店;高端购物中心、各大电商平台则掀起更加激烈门店争夺战,可见奢侈品品牌多渠道加码中国市场的野心。

还不少定位高档的购物中心,趁热打铁,已经随之调整开始围挡重建,或积极引入品牌首店、旗舰店。

05.

“轻资产”解决行业难题

成为市场必然趋势

此前商业地产行业就一直存在重数量轻质量、重开发轻运营的问题,商业资产价值普遍偏低。

特别是对于一些过于依赖高租金租赁模式的购物中心,在疫情期间面临影院、剧场、娱乐等体验业态的密集型关店、停业的环境下,承受了巨大压力,弊端突现。

2020年,多数的头部企业开始尝试轻资产开发运营模式,大悦城、万达商管、华润置地、新城控股、宝龙地产等代表企业在今年均在加大轻资产项目的占比。

当前,轻资产运营模式热度不断攀升,对比以往租赁模式,轻资产运营具有较强的资源整合能力,和更好的抗压能力。

企业思维也从甲方思维转换到管理人和服务者思维,商业回归运营本质,对于消费者来说,也不失为一件大好事。

在未来,轻资产上市也大概率会成为行业的一个风口。

06.

新晋、创新、网红品牌成“新宠”

购物中心自营品牌开始发力

一方面,购物中心的空置率着实让人头疼,另一方面,也促进了品牌业态的更新换代,为购物中心注入了一股“新鲜血液”。

就业态层面来看,服装零售类受创严重,但也有不少老牌国货品牌“换面”后逆势归来;娱乐、体育热度不退,特别是下半年“热血返场”,医疗健康、品质生活的生活服务类的需求激增。

继健身馆、冰场之后,户外体育项目骑行、滑雪、马术、冲浪也逐渐进入购物中心,还有几个店铺合起来的集合店,都为商业空间提供新体验势能。

还有一个有意思的现象是,除了传统主力——餐饮,几乎每座城市的购物中心中,新能源汽车、茶饮咖啡、高端奢侈品、国货美妆、网红品牌占据了疫情之后租赁需求大头,成为新晋租赁主力。

另一方面,越来越多商业地产业主方开始发力自营品牌,赋能于轻资产模式的同时,提升购物中心的抗风险能力。

上海BFC外滩金融中心,就打造了自营健身、超市、文创等品牌,商业地产商自营品牌也将成为未来趋势之一。

不得不说,在整个商业地产生态中,唯有“品牌+场景”创新,才能真正获得价值上的创新。

07.

室内与室外界限愈发模糊

社交化、场景化、绿色化

不拘泥于“传统盒子”的购物中心形式,模糊室内室外界限,似乎也成为了一个趋势。

主要体现在两个方面:一方面,在建筑形式上,不一定禁锢在裙房加塔楼的样子;另一层面,是对于室内空间景观化设计,有可能相似的外观“盒子”,推门进去就别有洞天。

「这有山」外立面

步步高长沙星城天地,聚焦于Z世代的消费主力,就将其室内空间打造成一个融入公园式景观,沉浸式体验及社交分享,具有话题性、可持续性、融入性的商业空间。

08.

交通+社区的聚环效应

TOD打造社区生活生态圈

随着大城市交通规划的迅猛发展,TOD商业也将成为受购物中心开发商重视的领域。

在商业存量以及一二线城市用地日趋紧张的双重背景下,TOD商业模式拥有强大的公共交通系统和辐射半径,拥有庞大且稳定的消费客群,加之政府不断出台的利好政策,成为未来城市发展的必然趋势。

依据TOD开发逻辑,城市轨道交通上的“微型城市”是TOD综合体中不可缺少的一部分,商业依托于TOD强大的交通网,同样反哺TOD。

打造社区生活生态圈,构建强大的聚环效应,是国内TOD综合体的势不可挡的发展方向。

万科的天空之城系列更倾向于塑造“微型城市”的社区商业型模式,提出了融汇生态、人文、健康、便捷、智能的“未来城市概念”。

但同时,因为目前开发周期长、规划设计难度高、开发主体利益关系较为复杂,拉高了开发门槛,目前国内入局玩家也仅20家左右。其次,TOD模式势能要放在更大的全局范围去考量,如果没有这样意识,容易在业态和品牌上出现布局偏差。

写在最后

03

在购物中心的运营体系中,我们要关注的时间维度是从1天、2天......持续拓展到100天、1000天......

对于一个商业体的建成,需要预留足够的空间和快速反应能力,以应对多个业态的重列组合,适应市场需求进行实时调整。

当然,全世界都找不出一模一样的两个购物中心来,所谓的“时代潮流”、“成功模式”,也需要适应当地市场、消费人群等重要因素重新构建拥有“自我”的人货场体系,凸显差异与特色,形成深入人心的记忆点。

只要新技术层出不穷,淘汰自然也就一直不停。时代车轮滚滚向前,谁都难保自己不被无情碾压。我们唯一的办法,就是时刻关注变化,跟上、利用那些变化。

图片素材来源:The Australian/赢商云智库/北京商报/RET睿意德/商业细节/商业与地产/姜维说/赢商网/商业V见地/商业地产志/REITs行业研究/DPH设计事务所/项目官网/网络,只做传播分享用途,不涉及商业,侵删