巨头追捧氢能源新蓝海 价值链上谁最先受益?

来源:英才杂志

4月3日,隆基股份入局氢能源产业的消息引发热议,隆基股份表示,新设子公司将主要聚焦制氢环节。自此,中国石油、中国石化、阳光电源、国家电网、中化能源等各行业巨头纷纷入局氢能源市场。不过,各大巨头战略布局不同,中石化、中石油、国家电网入局的主要方向是加氢站;中化能源主攻方向是氢燃料电池;国家电网主要涉及制氢设备的研发和生产;阳光电源入局主要方向也是绿色制氢环节。

是什么动力驱使这么多行业巨头向“氢”进发?从市场上的投资布局来看,氢能源产业俨然变成了一个“香饽饽”。但是遍观市场的讨论氛围中,并不是所有人都对氢能源一致看好,也不乏有人对此嗤之以鼻,认为仅仅只是一个二级市场炒作的噱头,究竟是噱头还是真实的市场存在,我们需要探寻一下市场背后的深层次逻辑。

氢能源崛起的背后

氢能源的想象空间是巨大的。

众所周知,我们国家现如今的能源结构是不稳定的,其中煤炭和石油使用比重过大,其中煤炭占比58%,原油占比20%,天然气占比7%,清洁能源占比仅仅只有15%(水电份额占比8%)。从能源结构来看,其中的问题一是煤炭的应用占比过高,属于高污染行业。问题二是原油的对外依存度高。2020年国内消费石油7亿吨,其中进口超过5亿吨,对外的依存度高达72%,并且国内经济的发展促使原油供给缺口在逐年增加。可以想象,能源的整体结构受外部和环境的压力越来越大。

因此,就我们国家宏观层面来说,必须要降低煤炭的需求量和石油的需求量。其中就催生了两大市场空间,一个市场是石油下游终端产品的替换,主要是燃油车的替代。另一个市场是煤炭应用的替换,表现在清洁能源发电代替煤炭发电以及氢能源作为炼钢还原剂的替代。宏观的能源结构改变才促进了“碳中和”的概念产生。究其根本,能源结构的改变是核心,碳中和是导向和目标。

氢能源恰好都涉及上面两大领域的替换,想象空间是巨大的。

下面我们从煤炭和石油各层面观察其中的机会。

石油层面上,原油中占比最大的两个下游是燃油和化工品。原油是整个油化工的上游,是全球最重要的工业原料。从原油下游应用拆解知道,原油下游化工品应用领域(例如PTA、甲醇、玻璃、沥青等)的需求是很难被改变的,且随着经济的增长,化工品的需求将会持续增长。如果想改变原油的需求结构,那么只能降低燃油车的比例,从而降低对原油的需求,这是中国大力推动新能源车发展及应用的根本原因和基本逻辑。

2020年我国汽车生产和销量分别是2522.5万辆和2531.1万辆,预计2025年销量3500万台。国家中期规划目标,2025年新能源车当年销量占比要达到25%,也就是875万台,接近1.2万亿的市场空间,想象力巨大。这也是最近作为新能源车一类的氢燃料电车产业链火爆的原因。

煤炭层面上,2020年我国煤炭消费量41亿吨。煤炭下游需求主要分布在电力、钢铁、建材、化工等产品。其中火电耗煤和钢铁耗煤占比分别达47%和16%,总体占比达63%,这两个下游需求在长期规划中是可以逐步被部分替代的,这里面就引出两个新的领域,一个领域是对发电耗煤的替代,对应的是光伏、核电、风电等新型发电模式对煤电增量和部分存量替代。另一个领域是对钢铁耗煤的替代,对应着的氢能源对煤炭还原剂的存量替代。这里面氢主要是作为第二个被替代领域而存在的市场,这对于氢能源需求是一个新的增长极。

综合来看,短期能源结构不会变动太多,因为能源新势力需要发展时间,但长期来看一定是消磨和替代石油和煤炭占比的过程,这是一个动态30-50年的过程,这个替代的过程中会产生巨大的新的市场空间。长期和空间,也许是吸引巨头们长期关注和入局的最核心问题。

氢燃料车的掣肘

氢燃料车产业链还处于初级阶段,这是投资者可能短期不太看好的点。

新能源车包括氢能源车和锂电池车这两个最终的方向。锂电池车经过多年发展,已在途中,市场产业链基本已经完善,下游需求也已经放量。但是与锂电池车相比,氢燃料车产业链还处于初级阶段,这是投资者可能短期不太看好的点。

仅就氢燃料车行业来看,氢燃料车销量惨淡。限制氢燃料车发展的根本原因就是成本,高昂的配套设施建设成本、高昂的氢燃料车造价成本以及高价的氢气价格,让其在消费级乘用车应用层面相对于燃油车和锂电池车来说并没有多大优势,这也是氢燃料乘用车迟迟得不到放量的最重要原因。各个环节的高额成本的下降是要靠每个环节的技术点突破去争取的,可以想象会有多难。

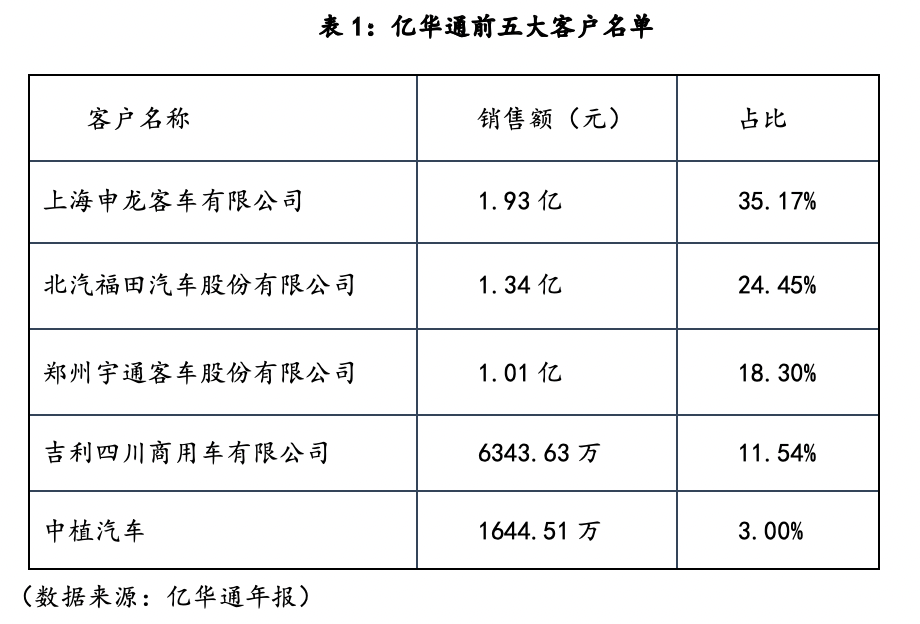

目前来看,氢燃料汽车的优势在于续航里程长(突破了燃油车的里程极限),充气时间短,对低温度容忍率高。因此氢燃料电池车在重卡车型和长途客车车型上是有一定优势的,重卡和长途客车可能会是氢燃料车的首选方向。从亿华通(688339.SH)的销售客户来看,前五大客户都是重卡和大型客车公司,极少涉及乘用车。因此,在燃料车方面值得关注的领域就是重卡和客车车型的放量及乘用车技术的突破。

从上面分析可以看出氢燃料电动车产业链上目前真正的机会是氢燃料产业技术的堆叠和配套实施的堆积,但是就短期来看全产业链的机会并不大,尤其是在燃料乘用车方面。

从细分领域上去看,燃料电池的技术更迭是一个好的方向,并且市场会对技术类公司给出一定溢价。燃料电池技术更迭两种类型的发展方式,一种是自研式发展方式。比如亿华通的自我研发氢燃料电池,目前是国内燃料电动机可以量产的技术最好的公司之一,但在性能和价格上跟国外市场龙头产品之间有不小的差距,2019年燃料电池发动机系统产量601套,全年营收5.54亿元,主营占比超过99%。雄韬股份(002733.SZ)在2020年7月,研发出145kw功率电堆,是现阶段我国检测认证的最大功率氢燃料电池发动机,19年燃料电池营收1.42亿,占比4.85%。这些都是技术先行的公司,未来可能会有一定的溢价效应。

另一种方式是走投资路线,比如说潍柴动力(000338.SZ)前期通过投资布局氢燃料电池业务,目前持有国外燃料电机龙头巴拉德19%的股份,持有国内最大燃料电池模块提供商弗尔赛33%股权,以投代研,慢慢扩展到自我研发的路线。大洋电机(002249.SZ)也有类似的布局,持有巴拉德9.9%的股权,持有嘉(氢)上海19%的股权。

因此,如果是做氢能源汽车产业链的投资一定是要紧抓住行业最新的技术去投,只有技术进步之后行业应用才可能放量,行业应用的投资可能是后面需要考虑的事情了。除此之外,配套设施领域中加氢站的生产和迭代未来也会是关键,这也是中石油、中石化等石油巨头加速进入氢能源行业中的原因,当然背后可能也有与充电站抢占存量市场的考量,2025年中石油和中石化目标规模是1000座。对于中石油、中石化而言,目前都处于投入期,看不到收益,因此真正受益的是加氢站细分产业链上的企业,包括厚普股份(300471.SZ)、雪人股份(002639.SZ)等,但整体氢能源业务量少,多处于概念炒作阶段,未来观察业务是否随着中石化、中石油的投资有放量可能出现。

厚普股份(300471.SZ)具备加氢站建设资质,在加氢站领域已形成了从设计到关键部件研发、生产,成套设备集成、加氢站安装调试和技术服务支持等覆盖整个产业链的综合能力。公司有加氢机、加氢枪、压缩氢气加气机检定装置、加氢质量流量计、加氢站控制系统等相关氢能产品 。

雪人股份(002639.SZ)公司氢能源产品链可分为四大业务板块,分别是液氢装备、燃料电池集成系统、燃料电池核心零部件、加氢站装备等。旗下瑞典SRM公司,拥有全球领先的燃料电池空压机及氢循环泵技术,为美国燃料电池企业巴拉德供货商;已为金龙、金旅等整车企业配套氢燃料电池发动机。

绿氢行业是一个蓝海

隆基股份正是看中了绿氢的强替代空间以及氢能新扩张领域空间而入局制氢领域的。

绿氢行业是一个蓝海。绿氢行业的发展主要有两块,一个煤作为钢铁的还原剂被替代的空间以及绿氢抢占灰氢和蓝氢市场的空间。2020年氢能源供给达到了2500万吨,生产方式中灰氢和蓝氢占比达99%,都是高污染的生产方式,绿氢的占比仅仅只有1%,未来绿氢(光伏、风电等的产氢方式)将会有强替代空间出现。

绿氢行业中,电力成本问题是绿氢缓慢发展的决定因素。因为绿氢生产中80%的成本是电力成本。未来随着光伏电力的平价上网,且成本继续降低之后,绿氢的发展将会重新上一个数量级。

隆基股份也正是看中了绿氢的强替代空间以及氢能新扩张领域空间而入局制氢领域的,而且氢能源供给的扩张对自身的光伏产业有一定的拉动力,能够形成协同作用,因为光伏本身会有弃光现象的产生,氢能源可以作为储能器发挥二次储能的作用,对减少弃光率和光伏行业的不稳定性都有促进作用。

虽然巨头们开始布局氢能源领域,但布局不代表短期会有快速发展放量,因为目前氢能源的技术水平并没有达到下游场景广泛应用的爆发,氢能源市场的发展一定是技术先行和配套先行,否则整个市场也就是仅仅只是噱头了。目前最具投资价值的三大板块是加氢站的应用与配套、氢燃料电池技术以及氢产能供应。