瑞华泰,一家打破“卡脖子”材料高端PI薄膜的企业,日前正在做科创资本市场的最后冲刺。

2021年4月14日,专注于高性能PI薄膜领域技术自主研发的制造商瑞华泰,已经开启路演及询价环节,距离正式科创板资本市场仅剩最后一步之遥。目前,公司已建立了完整的PI薄膜研发和产业化的核心技术体系,成功进入高端应用市场,多项产品已实现进口替代。

图/Wind

图/Wind瑞华泰此次IPO计划募集4亿元资金,将全部用于拟总投资规模高达13亿元的嘉兴高性能聚酰亚胺薄膜项目。不过,此项目投产后新增的1600吨产能,是公司当前产能的2倍多,而公司近几年的主营业务增长其实已经进入低速状态,产能利用率也仅在80%多的水平,后续产能消化存在不确定性。

同时,公司当前业务规模、产品技术距离国际巨头仍有明显的差距,研发的新产品本就在市场摸索阶段,但其研发费用率却已经开始下滑。再加上公司无控股股东和实际控制人的股权结构风险,公司长期发展存在着不少问题。

潜力市场中主业增长却遭遇瓶颈

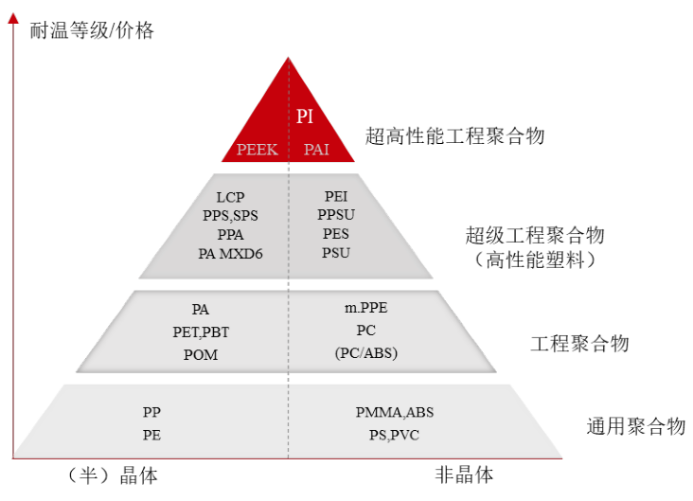

主业制造PI薄膜的瑞华泰,站在一条被称为“黄金薄膜”的赛道上。

招股资料显示,PI薄膜性能是居于高分子材料金字塔的顶端,被誉为“黄金薄膜”,高性能PI薄膜系是严重影响我国高新技术产业快速发展的“卡脖子”材料,属于国家战略性新兴产业。

经历15年技术研发的瑞华泰,已成为全球高性能PI薄膜产品供应商之一。公司专业从事高性能PI薄膜的研发、生产和销售,主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜等,可应用于柔性线路板、消费电子、高速轨道交通、5G通信、航天航空等领域。公司的产品销量全球占比约为6%,打破了杜邦等国外厂商对国内高性能PI薄膜行业的技术封锁与市场垄断。

但本应是潜力十足的瑞华泰,主营业务却已经进入低速增长状态。

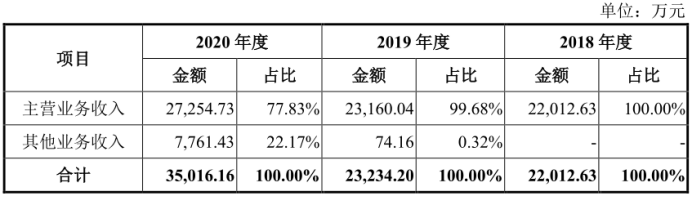

数据显示,公司2018-2020年营收规模分别为2.2亿元、2.32亿元、3.5亿元,2019、2020年同比增长分别为5.21%、50.71%。其中2019年增长基本进入停滞状态,而同比增长较大的2020年,主要是因为公司对外销售了2条PI薄膜生产线,使得其他收入实现了7761.43万元。

刨除这部分后的主营业务营收增长,在新建8、9号生产线投产基础上,也只是有17.68%的同比增长。

在增长低速的背后,或是瑞华泰与国际巨头的技术差距和单一领域过渡依赖。

规模、性能差距仍在未来之路崎岖

产能规模、产品性能方面,瑞华泰均较国际巨头有明显差距。

资料显示,瑞华泰与杜邦、钟渊化学、SKPI等企业相比,首先在产能规模方面,杜邦、钟渊化学、SKPI等年产能都2000吨以上,较瑞华泰2020年720吨的年产能规模明显领先,供应能力的限制使得公司竞争力差一个身位。

同时,在产品性能方面,公司电子PI薄膜的热收缩率指标低于杜邦;热控PI薄膜产品对下游客户加工条件的适应范围也比国外巨头小,产品性能指标的落后进一步拖累公司竞争力。

目前公司下游应用领域主要还是集中在单一领域,且大客户还存在不稳定性。

招股资料显示,公司的热控PI薄膜下游客户对应的终端应用领域主要为手机,热控PI薄膜销售情况受终端手机品牌销售情况的影响较大,2018-2020年热控PI薄膜销售金额分别占总收入比重为55.61%、50.22%和59.57%。而目前手机行业的天花板态势已经较为明显,对公司后续热控PI薄膜销售收入会有不利的影响。

同时,在公司前五大客户名单中,2019年中的嘉兴中易碳素科技等三家客户,均在2020年名单中消失,公司近三年前五大客户名单中,仅上海瑞桦电气科技一家是一直存在的。

公司给出的理由,是由于终端手机行业竞争格局的演变等因素,高导热石墨膜厂商的业务规模存在波动,对瑞华泰的采购需求存在波动,导致公司热控PI薄膜领域的客户结构变动较大。但这也一定程度反映出公司的竞争力问题,以及未来业绩的不稳定。

而高端产品的无订单,更是为瑞华泰未来增添一层迷雾。

其实高性能PI薄膜的下游应用领域非常广泛,近年来也随着新产品和新应用的不断出现,市场规模也不断增加。不过相较于杜邦、钟渊化学、SKPI等国际知名企业,瑞华泰适应能力就落后了不少。

2018-2020年,公司高端的航天航空用PI薄膜,其销售额分别为59.12万元、81.96万元和13.36万元,柔性显示用CPI薄膜更是只有0.00万元、2.96万元和26.61万元。截至2020年末,公司上述两类产品仍没有在手订单,这意味着未来收入增长存在着较大的不确定性。

但在此背景下,瑞华泰选择的却是大幅扩产能,降低研发费用比重。

轻研发重产能这样抉择真的没问题?

长研发周期性质,决定高性能PI薄膜行业仍将以技术为主驱动,但瑞华泰的研发费用率却在下滑。

资料显示,高性能PI薄膜新产品的研发过程中,需要根据不同的应用要求,对PI分子结构和配方等进行针对性设计,突出某些性能指标的同时,达到产品综合性能平衡,且需保证产品配方在现有工艺及设备条件下的可实现性,研发过程复杂,研发周期通常要2年以上。

因此,高性能PI薄膜技术具有专业性强、研发投入大、研发周期长、研发风险高等特点。然而瑞华泰2018-2020年的研发投入分别为2124.48万元、2053.26万元和2309.57万元,占营业收入的比例分别达9.65%、8.84%和6.60%,费用率呈逐渐下滑态势。

公司也在招股书中明确表示,如果未来新产品研发失败,或研发进程不顺利,在技术创新和新产品开发不能紧跟市场发展需求,将导致产品落后于市场需求,面临市场份额流失的风险。

研发投入降低的瑞华泰,正将主要精力放在产能扩张上,为此还背负上高债务压力。

本次IPO募集的4亿资金,将全部用于拟总投资规模高达13亿元的嘉兴高性能聚酰亚胺薄膜项目。相较公司2020年年产能720吨而言,项目达产后,公司产能将大幅提升。

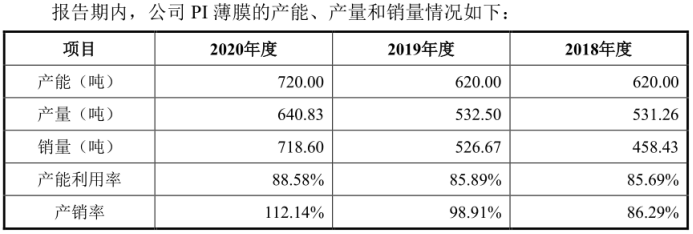

不过这将对公司的市场开拓能力提出更高的要求,要知道的是,2018-2020年,公司的产能利用率分别为85.69%、85.89%和88.58%,距离满负荷运转都还有一定差距。

而且,为了该扩产能项目,瑞华泰以其目前拥有的土地、未来建成的全部房产以及机器设备作为抵押物,同时提供连带保证担保为条件,在2020年9月3日签署8亿元银团贷款合同。再加上公司2020年末短期借款的2.45亿元和长期借款的1.25亿元,公司当前债务压力可谓不小。

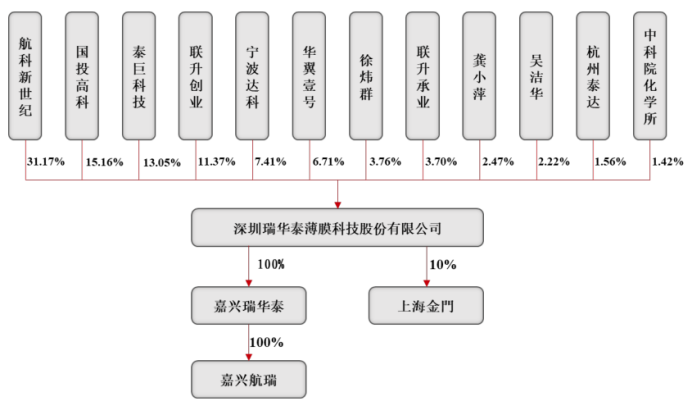

此外,由于股权结构的过于分散,导致公司目前是无控股股东和实际控制人的。

截至最新招股书披露,持有瑞华泰5%以上股份的股东有航科新世纪、国投高科、泰巨科技、联升创业、宁波达科、华翼壹号等,持有比例分别为31.17%、15.16%、13.05%、11.37%、7.41%、6.71%。

因为各主要股东持股比例差距较小,如果公司未来内部控制制度与公司治理制度未能有效运行,可能会出现因意见不一致而无法决策的情况,从而有可能错失市场机遇;同时,公司股权相对分散,上市后存在控制权发生变化的可能,也会给公司生产经营和业务发展带来一定的风险。

就目前而言,虽然在高端PI薄膜领域成功打破国外垄断局面,但是主业陷入停滞、轻研发重产能、高债务压力、无控制人风险等问题面前,瑞华泰未来发展之路依旧有些艰难。