【广发宏观郭磊】3月经济数据将扩大预期分歧

郭磊宏观茶座

报告摘要

第一,一季度实际GDP同比增长18.3%,基本持平于一致预期的18.4%(wind口径),这一表现中规中矩。之所以没有实现市场预期上限的20%左右,原因之一是3月工业增加值并未延续1-2月的显著高增长;而其余部门均大致正常或者略超预期。

第二,由于基数变化,单纯的同比、环比均意义不大。一个可以参照的坐标是,2021年一季度实际GDP比2019年一季度同比增长10.3%,2020年四季度实际GDP比2018年四季度同比增长12.7%,即今年一季度比去年四季度有所减速。而对比两个阶段,2020年四季度工业增加值超高(月均7%以上),工业GDP增速达6.9%;今年1-2月也明显偏高(两年平均增速8.1%),唯3月工业增加值较平庸(两年平均增速为5.0%)。

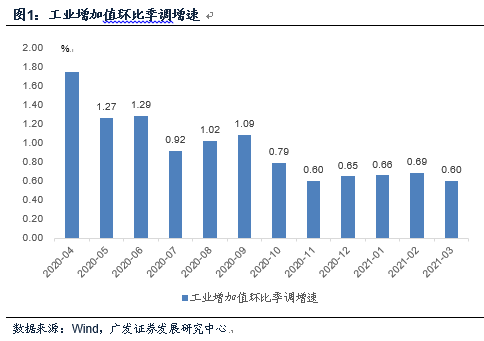

第三,我们进一步看3月工业增加值。环比0.60%似乎也不能算异常;但因低于季节性,且处过去4个月趋势增速下限而存在预期差。2020年11月-2021年2月环比分别为0.60%、0.65%、0.66%、0.69%。1-2月数据抬高了对工业部门的预期。从3月需求端迹象来看,似乎没有变差迹象。逻辑上,可有几种基于供给端的解释:1)“就地过年效应”导致复工提前、生产前置,2月偏高而3月旺季不旺;2)工业原材料价格高斜率上行后,成本上升过快导致利润空间存在约束;大宗价格一旦出现震荡会阶段性带来生产端的观望;3)同期社融同比少增1.8万亿的影响。具体来看仍需后续进一步观测。

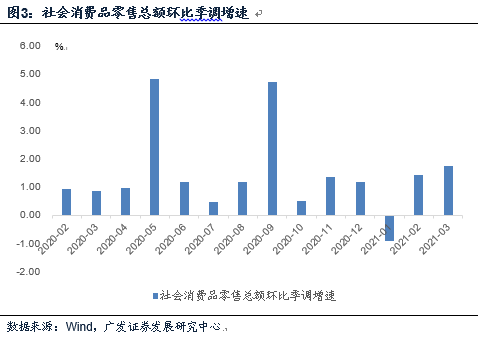

第四,消费增速明显偏高。社会消费品零售总额同比增长34.2%,高于市场一致预期的28.4%(Wind口径);环比增长1.75%亦是过去六个月以来最高。中间只有1月因三省疫情出现环比负增,整体看仍处于加速趋势中。限额以上商品中,汽车、通讯器材等耐用消费品较2019年同期表现快于整体。餐饮收入改善明显,1-2月不及2019年同期,3月就较2019年同期增长3.5%。

第五,固定资产投资环比增速略高于上月,站上过去7个月以来的高位。从两年年均复合增速来看,基建和制造业投资均较1-2月有所加速;其中制造业投资目前增速依然略偏低。2021年前三个月投资端较为特殊,一是1月三省疫情反弹导致防控阶段性升温;二是没有提前批专项债;三是就地过年打破传统季节性,目前不宜定论,后续走势还需进一步验证。

第六,一季度地产销售面积同比增长63.8%,其中3月单月地产销售同比增长38.1%。2019年3月为基数同比增长18.5%,隐含两年年均复合增速8.9%。这一速度依然显示高景气,但较1-2月的两年年均复合增速11.0%还是略有放缓,部分显示出调控政策的影响。单月新开工19126万平方米,和1-2月一样,仍低于2019年同期。拿地数据亦表现不佳,低基数背景下单月增速只有-3.3%。销售较好的背景下拿地和新开工一般,应包含融资环境的影响。不过地产施工数据相对较好。

第七,城镇调查失业率为5.3%,较1-2月回落。显示着随着节后复工的推进,就业开始好转。不过本轮以来的调查失业率低点仍是去年11-12月的5.2%,未来就业情况仍待进一步修复。从同期PMI就业数据来看,就业出现了较大的季节性改善。BCI就业数据稍微复杂一些,用工成本上升导致用工意愿高位徘徊。

第八,对2021年3月单月数据来说,“六大口径”数据中出口偏强、消费偏强、固定资产投资偏强、地产销售“偏强+减速”、服务业生产指数中性、工业偏低。经济整体仍在景气状态。考虑到今年外需存在欧美疫苗接种推进和经济正常化的支撑,国内疫苗接种亦会逐步释放服务业斜率,财政支出存在后置特征,经济偏景气应该还是大概率,至少不会存在显性压力。

第九,但和1-2月全部数据偏强不同,3月工业等部分偏弱的数据会扩大短期预期分歧。同比的失效给2021年数据评判带来了一定难度。从研究方法上我们能够采取的是看绝对值、看环比、看2019年同期,但实际上三种方法也都有缺点,这会进一步导致分歧。对股票和债券市场来说,在3月社融同比少增1.8万亿之后,3月经济数据带来的结果之一是关于政策缓和预期的小幅升温。

正文

一季度实际GDP同比增长18.3%,基本持平于一致预期的18.4%(wind口径),这一表现大致可以视为中规中矩。之所以没有实现市场预期上限的20%左右,原因之一是3月工业增加值并未延续1-2月的显著高增长;而其余部门均大致正常或者略超预期。

一季度名义GDP同比增长21.2%,实际GDP同比增长18.3%。Wind口径市场平均预期在18.4%,这一数据大致算复合预期。

没有实现市场预期上限的20%,背景之一可能是在工业部门。一季度规模以上企业工业增加值同比增长24.5%,其中前两个月同比35.1%,3月同比14.1%,略低于预期。其余部门基本正常,或者略超预期。

由于基数变化,单纯的同比、环比均意义不大。一个可以参照的坐标是,2021年一季度实际GDP比2019年一季度同比增长10.3%,2020年四季度实际GDP比2018年四季度同比增长12.7%,即今年一季度比去年四季度有所减速。而对比两个阶段,2020年四季度工业增加值超高(月均在7%以上),工业GDP增速达6.9%;今年1-2月也明显偏高(两年平均增速为8.1%),但3月工业增加值较为平庸(两年平均增速为5.0%)。

2021年一季度实际GDP比2019年一季度同比增长10.3%,两年平均增长5.0%;而2020年四季度比2018年四季度同比增长12.7%,简单来看,GDP增速比2020年四季度略有减速。差别可能主要在工业部门,2020年四季度工业GDP同比增长6.9%,10-12月工业增加值增速分别在6.9%、7.0%、7.3%,显著高于疫情前趋势值。

我们进一步看3月工业增加值。环比0.60%似乎也不能算太异常;但因为低于季节性,且处于过去4个月环比趋势增速的下限,会存在一定预期差。2020年11月-2021年2月工业增加值环比分别为0.60%、0.65%、0.66%、0.69%。换句话说,1-2月数据抬高了对工业部门的预期。从3月需求端迹象来看,似乎没有变差的迹象:出口较强、PMI订单也偏高,地产销售情况也偏强。逻辑上,对3月工业数据可以有几种基于供给端的解释:(1)“就地过年”导致复工提前、生产前置,2月偏高而3月旺季不旺;(2)工业原材料价格高斜率上行之后,成本上升过快导致利润空间存在约束;大宗价格一旦出现震荡会阶段性带来生产端预期上的观望。(3)同期社融同比少增1.8万亿的影响。具体来看仍需后续进一步观测。

如何看3月工业增加值表现弱于预期?我们倾向于从供给端角度去理解。毕竟主要需求引擎没有明显变化的信号。

可能原因之一可能是“就地过年”导致2月工业增加值增速显著偏高(环比0.69%),生产和复工前置,这会影响3月的相对表现。我们估计这一点至少是背景之一。

可能原因之二是工业原材料价格上行较快,导致中下游工业成本承压,从而导致部分企业存在原材料价格约束下的利润压力。2020年二季度以来生产又显著快于订单,库存有一定水位,而一旦价格信号有波动(3月原油和CRB工业原材料指数调整),则企业会进一步进入观望。

可能的原因之三社融收缩的影响。3月信贷同比少增1200亿元,社融同比少增18438亿元,融资环境变紧可能会对生产表现产生一定影响。

消费增速明显偏高。社会消费品零售总额同比增长34.2%,高于市场一致预期的28.4%(Wind口径);环比增长1.75%是过去六个月以来最高。中间只有1月因三省疫情出现环比负增,整体看仍处于加速趋势中。限额以上商品中,汽车、通讯器材等耐用消费品较2019年同期表现快于整体。餐饮收入改善明显,1-2月不及2019年同期,3月就较2019年同期增长3.5%。

社会消费品零售总额2020年1月以来的环比季调值分别为0.5%、1.35%、1.18%、-0.92%、1.45%、1.75%,1月环比负增长是因为三省疫情反弹,整体看数据仍处于加速趋势中。

从限额以上零售月度绝对额来看,2021年3月较2019年3月同比增长14.7%,其中汽车、通讯器材、家电、服装较2019年3月同比分别为23.6%、25.3%、-5.4%、4.4%。

餐饮改善明显,2018-2021年3月餐饮消费收入总额分别为3099亿元、3393亿元、1832亿元、3511亿元。

固定资产投资环比增速略高于上月,站上过去7个月以来的高位。从两年年均复合增速来看,基建和制造业投资均较1-2月有所加速;其中制造业投资目前增速依然略偏低。2021年前三个月投资端较为特殊,一是1月三省疫情反弹导致防控阶段性升温;二是没有提前批专项债;三是就地过年打破传统季节性,目前不宜定论,后续走势还需进一步验证。

3月固定资产投资环比为1.51%,高于去年12月的1.35%,今年1月的1.15%、2月的1.50%,站上过去7个月以来的高位。

从以2019年为基数的两年年均复合增速来看,基建投资为5.8%,高于1-2月的-0.7%。从以2019年为基数的两年年均复合增速来看,制造业投资为-0.3%,高于1-2月的-3.0%,均在修复过程中。

一季度地产销售面积同比增长63.8%,其中3月单月地产销售同比增长38.1%。如果考虑到去年基数低,以2019年3月为基数,则同比增长18.5%,隐含两年年均复合增速8.9%。这一速度依然显示高景气,但较1-2月的两年年均复合增速11.0%还是略有放缓,部分显示出调控政策的影响。单月新开工19126万平方米,和1-2月一样,仍低于2019年同期。拿地数据亦表现不佳,低基数背景下单月增速只有-3.3%。销售较好的背景下拿地和新开工一般,应包含融资环境的影响。不过地产施工数据相对较好。

3月地产销售面积同比增长38.1%;以2019年3月为基数,同比增长率为18.5%,隐含的两年年均复合增速为8.9%。略低于1-2月的两年年均复合增长率11.0%,但仍算是高增速。

3月地产新开工面积同比为7.3%,在去年低基数的背景下这一增速偏低。单月新开工19126万平方米,和1-2月一样,仍低于2019年同期。

3月土地购置累计同比增速为16.9%,单月同比增速为-3.3%。去年同期基数较低,前三个月累计同比为-22.6%,这一表现明显偏弱。

3月地产施工面积同比为17.4%,去年基数并不算太低(-3.5%),对应施工增速较高。

城镇调查失业率为5.3%,较1-2月回落。显示着随着节后复工的推进,就业开始好转。不过本轮以来的调查失业率低点仍是去年11-12月的5.2%,未来就业情况仍待进一步修复。从同期PMI就业数据来看,就业出现了较大的季节性改善。BCI就业数据稍微复杂一些,用工成本上升导致用工意愿高位徘徊。

3月为城镇调查失业率5.3%,低于1月的5.4%和2月的5.5%,但尚高于2020年11-12月的5.2%。

PMI就业指标3月为50.1,季节性大幅好于2月的48.1。

BCI就业指标相对复杂一些,企业用工成本指数进一步上行,导致企业招工前瞻指数高位徘徊。

对2021年3月单月数据来说,“六大口径”数据中出口偏强、消费偏强、固定资产投资偏强、地产销售“偏强+减速”、服务业生产指数中性、工业偏低。经济整体仍在景气状态。考虑到今年外需存在欧美疫苗接种推进和经济正常化的支撑,国内疫苗接种亦会逐步释放服务业斜率,财政支出存在后置特征,经济偏景气应该还是大概率,至少不会存在显性压力。

欧美疫苗接种仍在继续推进,截至4月14日美国已完成1.9亿剂接种。下半年随着欧美经济的逐步正常化,全球贸易仍有较强的基本面支撑,估计外需不会太差。

国内疫苗接种也在快速推进,截至4月14日已完成1.79亿剂。疫苗推进将有助于服务业斜率的逐步释放。在前期报告《消费修复的三个阶段》中,我们指出旅游等领域修复斜率有一个明显加快。

从专项债的发行节奏看,今年财政和基建可能会呈现后置特征,这亦会对后续经济提供一定支撑。

但和1-2月全部数据偏强不同,3月工业等部分偏弱的数据会扩大短期预期分歧。同比的失效给2021年尤其是前三个月数据的评判带来了一定难度。从研究方法上我们能够采取的是看绝对值、看环比、同比2019年同期,但实际上三种方法也都有缺点,这会进一步导致分歧。对股票和债券市场来说,在3月社融同比少增1.8万亿之后,3月经济数据带来的结果之一是关于政策缓和预期的小幅升温。

在前期报告《经济数据与宏观假设》中,我们指出:如果经济还不错,则盈利是一个支撑,但政策不会太松,压力主要在分母(经济偏好-利率上行-估值承压),这叫“复苏交易”;如果经济表现较差则相反,政策不会太紧,压力主要在分子(经济向下-盈利下修-政策偏松-利率下行-估值支撑),这叫“通缩交易”。

1-2月经济数据整体是支撑前者的。实际上,广义流动性的变化也基本上验证了这一逻辑,3月社融同比少增高达1.8万亿。

而3月经济数据带来的结果之一是关于政策缓和预期的小幅升温。

核心假设风险:宏观经济变化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

扫二维码,3分钟极速开户>>