市场综述

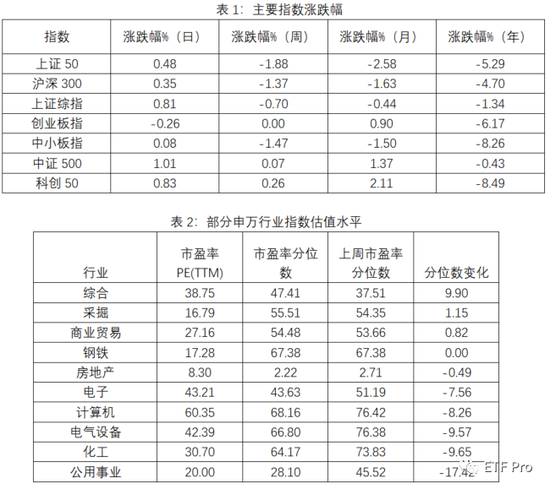

周五(4月16日),A股大小指数分化,题材股相对活跃,行业多数飘红,市场整体赚钱效应较佳。上证指数涨0.81%报3426.62点,深证成指涨0.3%报13720.74点,创业板指跌0.26%报2783.37点。两市成交额接近7000亿元;北向资金实际净买入超70亿元,本周累计净买入近250亿元。

本周,上证指数跌0.7%,深证成指跌0.67%,创业板指几乎持平。我们认为,4月投资者情绪和行为趋于平静,但市场形成新一轮持续上涨需要时间,预计基本面将替代流动性成为破局因素,中国稳健增长的正面因素不断积累,海外强复苏的预期向下修正,配置上建议继续向新主线转移,其中年报和一季报延续高景气的品种值得重点关注。

一季报预告密集披露,顺周期板块业绩大增

近日,有1386家上市公司发布一季报预警。其中,多数公司发布的均为正向预警。从预告类型来看,预增公司658家,占比47%;扭亏公司320家,占比23%。各行业披露率在20-40%之间。预增占比较高的为钢铁、有色、电子、化工、医药生物,扭亏占比较高的行业为建筑材料、传媒、商业贸易。大类行业 2021Q1 盈利改善强弱:中游制造,资源品>消费服务>医药、TMT。

业绩改善且景气向上的领域:1.化工(化学制品、化学原料、复合肥)。国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工产品需求旺盛。2.资源品(钢铁、采掘、有色金属、石油石化)。受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升,钢铁行业、采掘、有色金属等行业景气度不断提升,同时可以享受规模效应带来的成本费用相对可控。3.电子(电子制造、光学光电子、半导体)。受益于新能源电动汽车、电脑类、智能穿戴类等下游领域发展,消费电子订单需求量增加;半导体国产替代加速;大尺寸面板等产品需求旺盛。4.轻工(造纸、家用轻工)。家用轻工进行部分产品提价,家具市场景气度较去年同期大幅提升。造纸板块主要纸种均落实提价且提价效益明显,文化纸和白卡纸保持高景气。5.汽车(整车、汽车零部件)及新能源板块。受益于汽车产销持续改善以及新能源汽车放量贡献业绩,一季度整车厂营收和利润均出现大规模提升,并推动汽车零部件公司销售业绩上升。全球新能源行业持续高景气,光伏、风能、输变电设备等行业盈利持续改善,除此之外,航运、军工、通用设备、专用机械等行业业绩表现和景气度也较为不错。

过去的一年,在全球宽松的大背景下,美国和部分新兴市场股市出现了较为明显的上涨行情,A股方面,考虑到指数从去年3月反弹以来,上涨时间较长,结构性的涨幅更大;且估值处在历史高位。考虑国内疫情后的增长复苏已较为深入,后续边际变化空间有限,我们建议关注安全边际高的低估值板块。

MSCI中国A股指数覆盖国内A股较具投资价值的蓝筹股,成份股均为沪港深三地交易所互联互通的A股标的,是海外资金长期配置A股的核心资产。我们推荐投资具有新股申购资格、规模适合、费率较低的MSCI中国A股指数ETF,投资者不仅力争获得A股市场蓝筹股的投资收益,还或能享受到新股申购一二级市场价差收益,在波动性上升的市场情况下,不啻为良好的投资选择。