热点栏目

热点栏目 神秘人提前潜伏,估值半年飙升12亿后卖给上市公司,爆雷亏掉9年总利润的2倍:金财互联,收购,还是收割?

来源: 市值风云

“

中小股东走过最长的路,就是金财互联的增持套路。

”

与A股其他戏精公司比起来,金财互联(002530.SZ)的故事内容相对简单,在方欣科技这一主角的“塑造”却非常成功,凭借主角光环的加持、在玩遍各种套路后,成功将上市公司拉崩。

剧情上,其实都是风云君笔下的《A股上市公司套路学》里的常规套路了,无非就是:

并购标的的估值短期内飙升、机构截胡;

本着“多一毛都是浪费”的态度,方欣科技在承诺期内业绩精准兑现;

而过了承诺期业绩随即变脸导致商誉大幅减值;

喊了近两年的增持最终爽约,但却掩护重要股东减持套现。

其实,A股最大的问题不是套路太多监管不够用,而是散户的记忆力连金鱼的脑容量都不到,撂爪就忘,你苦口婆心他骂你挡他财路,“人领不走,鬼领乱转”。

咦,呜呼哀哉,割吧割吧,大爱不爱,天地不仁,万物都是刍狗。

2021年2月27日,金财互联发布业绩快报显示,2020年度营业收入10.47亿元,全年净利润亏损12.45亿元。

是的!你没看错!2020年净利润亏损额超过当期营业额!

这是公司继2019年净利润亏损6.56亿元后的再次巨额亏损,两年合计亏损达18亿元,正好是其2011-2018年9年净利润总数的2倍。

是的,2倍。

第一部分 并购埋雷

上市公司曾用简称为丰东股份,系中外合资公司,以销售热处理设备、热处理加工件起家。

2010年12月31日登陆深交所上市,而后过了5年营收变化不大但净利润却逐年下降的“混吃混喝”的日子。

2011年至2013年,营业收入从3.2亿元增长到3.8亿元,但净利润从5100万元降至4400万元。扣非净利润也同步下降:2014年扣非净利润降至2506万元,净利润降至3490万元,创上市以来最低记录。

《A股上市公司套路学》里曾经提到过,只要拿到上市公司这张金字“牌照”,上市公司的行为就可以非常放飞,彻底偏离宇宙定律、经济学原理,牛顿爱因斯坦都管不着,比如业绩不好肯定不会想着怎么改善经营提高产品,100%都要去搞资本运作。

毕竟,A股“奉旨乞讨+永不退市+造假免死”的金字代码、护身符,那不是白得的!

果然,上市公司为了摆脱这种经营窘境,从2015年开始玩起了资本运作。

(注:2020年业绩快报未披露扣非净利润数据)

认真分析其并购细节发现,其爆雷只是迟早的事情;而上市公司和并购标的都配合得非常好,一过业绩承诺期,随即大变脸,标的公司原股东不用赔偿1分钱而心安理得地连续减持套现。

据不完全统计,上市公司并购标的之一方欣科技的原股东自2019年以来累计减持套现超3.3亿元,而没有减持的股票则大部或全部已质押。

一、并购方欣科技

2015年6月7日晚间,上市公司发布股价异动自查停牌公告,一周后发布公告称筹划重大事项继续停牌。

同年7月25日,再次发布公告称拟通过发行股份的方式收购标的公司60%以上的股权。

巧合的是,上市公司的停牌,完美躲过了2015年6月中旬至9月上旬的暴跌。

因长时间停牌,2015年12月3日上市公司收到交易所的监管关注函。

2天后,回复交易所称拟收购资产之一为北京云学时代科技有限公司,之二为某互联网大数据项目:前者已经买卖合作意向书且中介机构已进场开展相关工作,后者就并购重组达成初步意向,处于尽职调查阶段。

2016年1月11日并购预案出炉,拟以18亿元的价格收购方欣科技有限公司(本文简称方欣科技)的100%股权,全部股份对价,即以12.13元/股的价格向方欣科技原股东合计发行1.48亿股。

方欣科技的股权转让方为徐正军、王金根、北京众诚、深圳金蝶、苏州松禾、广州西域、曹锋、邓国庭。其中,徐正军为方欣科技的实控人,其与第二大股东王金根系连襟关系,为一致行动人。

请大家各位记住徐老板的这位连襟王老板,借助朱、徐两人的口号式增持掩护下,他在2019年一路卖卖卖,减持套现2.7亿元。

此外,上市公司再向朱文明、束昱辉等5位投资者(机构)以16.14元/股的价格发行7435万股,募集了12亿元的配套资金,其中3亿元给方欣科技补充流动资金,另外投资8.5亿元打造智慧财税服务互联平台和企业大数据创新服务平台。

这意味着,上市公司在方欣科技上的总投资接近30亿元(截止2020年6月底,为28.6亿元),占此时上市公司总资产43.6亿元的66%。

这是豪赌,还是另有玄机呢?

2016年10月18日,重组方案获批;10天后完成股权交割,方欣科技成为上市公司全资子公司。

徐正军获得8013万股股份对价,而后不久担任上市公司总经理一职。

(一)诡异的交易,疯狂的估值

工商登记信息显示,在上市公司停牌后到披露并购预案期间,完成了两次股权交易。

第一次。2015年7月16日,方欣科技原股东陈乐强、姚昀分别将其各自持有的方欣科技620万元出资额、260万元出资额转让给漆园方(方欣科技实控人徐正军配偶),转让价格为5725万元和2401万元。完成交易后,受让方持有方欣科技14.96%的股权。

据此测算,此时方欣科技的100%估值为5.43亿元。

第二次。2个半月后的9月28日,再次发生股权转让,三家突然冒出来的投资机构玩了一把“截胡”:漆园方将其持有的方欣科技880万元出资额分别转让给北京众诚、苏州松禾、广州西域,转让的股权比例分别是6.96%、4%、4%,转让价格分别为4635万元、2664万元和2664万元,合计9963万元。

据此测算,方欣科技的100%估值已涨至6.66亿元,涨幅达22.7%。

时隔仅仅3个月的2016年1月,上市公司就宣布以18亿元的价格收购。

方欣科技的估值从5.43亿元飙涨到18亿元,前后不到半年时间,中间还经历了两次诡异的“关联人交易”,飙涨幅度堪称疯狂。

估值就是在一轮轮股权转让中抬升的,最终是上市公司的全体股东接盘。

当然,实际受伤的是中小股东,也只有中小股东。

非常有意思的是,在这两次诡异且明目张胆的股权转让之前,方欣科技的前一次股权转让还是在4年前的2011年4月。

上市公司发布资产重组停牌公告后,方欣科技就闪电般地发生了2次股权变更,这显得非常反常。

三家机构受让股权的2个月后,上市公司宣布重组方案出炉,以18亿元的价格收购方欣科技100%股权,较6.66亿元的估值再次增加了11.34亿元,涨幅近2倍。

照此算下来,三家截胡机构在2个月时间内投资收益率高达170%。

工商登记信息显示,截胡的北京众诚和广州西域的成立时间仅仅相差2天。

北京众诚成立于2015年5月28日,最初注册资本为100万元,7月8日增资至6000万元,同日,投资人由2人增加至10人,其中包括王瑞、刘若文、张小炜、于占文、赵凯等10人(机构)。

广州西域成立于2015年5月26日,最初注册资本3000万元,8月3日增资至1.73亿元,同日,新增孙勇、钟素群、李彦辉等27位自然人投资者。该合伙企业的管理机构为深圳前海西域洪昌创业投资基金管理有限公司,后者的实控人为龙苏云。

要说截胡的这几家机构没点那啥和那啥,反正风云君是不信的。

除非你们这种发财机会能带上我,否则为什么这种无风险高收益的事情从来就没人叫上我?

是我长得不够帅吗?!

(二)蹊跷二三事

2016年1月重组预案显示,2015年末,方欣科技的总资产2.34亿元,净资产1.46亿元,而18亿元的收购价格相当于净资产的12.33倍。

注意哦,这可是市净率而不是市盈率哦。

由此,交易完成后上市公司也喜提了15.2亿元商誉。

爆雷的引线,就在这一刻点火了。

1、资产腾挪游戏

方欣科技2015年末的负债比2014年末减少了1.26亿元,降幅达59%;但是净资产却增加了5536万元,增幅高达58%。

净资产增加好理解,当期盈利就使得净资产增加。

但负债降低如何操作呢?

敲黑板!划重点!把高负债资产腾挪到并购标的体外——就是卖资产!

方欣科技将其资产包转至原全资子公司广州方多网络科技有限公司(以下简称广州方多),然后于2015年10月将后者100%股权转让给号称是非关联方的广州多益网络科技有限公司(后更名为广州多益网络股份有限公司,以下简称广州多益)。该资产包主要由房屋建筑物和土地使用权构成,价值为1.36亿元。

并购方案并未披露资产包中的房屋建筑及土地使用权的具体面积,因此也就无法判断其交易价格是否公允。

必须提下给方欣科技做审计业务的会计师事务所:正中珠江。也是宣布2020年亏损小300亿元的康美药业之御用审计机构。

有意思的是,2015年5月,广州多益向广州市中级人民法院诉讼方欣科技、徐正军和广州方多,要求方欣科技继续履行其与广州多益、徐正军、徐波签署的《收购协议书》,并支付因延迟履行上述协议约定事项及其他违反上述协议约定的行为所应支付的违约金。同时,要求徐正军对方欣科技前述金钱债务承担连带清偿责任。

从该消息可以看出,广州多益与方欣科技及其实控人徐正军在相关交易上产生了矛盾。因公开市场信息无法找到相关文书的具体内容,故无法获知该广州多益与方欣科技的诉讼内容是否涉及上文提到的资产。

做个假设:

其一,双方诉讼所涉及的内容即为1.36亿元资产,至少说明方欣科技及其实控人徐正军并未想真正履行该转让协议,那么,涉及的资产转让就是为降低方欣科技账面负债率所导演的双簧;

其二,如果双方诉讼涉及的内容不是1.36亿元资产,说明双方还有其他交易,那么,是不是可以猜测双方就上文提到的股权转让而达成某种利益交换?

2、费用率离奇变动

方欣科技2015年营业收入2.58亿元,比2014年的1.60亿元增长了61%,但同期的管理费用不增反降,2014年为3892万元,2015年降至3234万元,降幅达17%。

众所周知,管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

具体包括企业董事会和行政管理部门在企业经营管理中发生的办公经费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、管理人员工资及福利费等,正常情况下管理费用变动与营业收入变动保持同向,即营业收入增加、管理费用跟随增加,营业收入下降、管理费用跟随下降。

但是,方欣科技在2015年却是营业收入同比大增超6成,但管理费用却同比下降近2成。并且上文提到,为了收购相关资产,在2015年下半年上市公司聘请的中介机构已经进入标的公司开展工作,这意味着聘请中介机构的费用将大幅增加。

因此,上市公司的管理费用与营业收入变动的背离,明显不合理。

此外,还有营业税金及附加,根据披露的数据来测算,2014年、2015年及2016年1季度的营业税金及附加的税率分别为0.05%、0.17%、0.10%,税率相差非常大。

同一家公司正常经营,税率怎么会差如此之大呢?

3、蹊跷的供应商

2016年10月18日发布的重组修改稿显示:

2014年,方欣科技的前五大供应商合计采购4859万元,占当期总采购额的52%,据此测算2014年的总采购额在9290万元左右;

2015年,方欣科技的前五大供应商合计采购4050万元,占当期总采购额的51%,据此测算2015年的总采购额在7882万元左右。

方欣科技2015年的营业收入2.59亿元,较2014年的1.60亿元增长61%,但是总采购额却同比下降15%。

是不是很奇怪?

当然,重组报告解释称营业收入大幅增长主要原因是毛利率提升。

在风云君看来这个毛利率提升得有点匪夷所思。

更奇怪的事情还有。2014年方欣科技的第一大供应商为航天信息股份有限公司,对应采购额为2289万元,占比24.6%。2015年方欣科技第一大供应商变成南宁逸科科技信息有限公司,对应采购金额为2248万元,占比28.5%。

天眼查专业版显示,南宁逸科科技信息有限公司(以下简称南宁逸科科技)注册成立于2015年3月,系自然人李阳个人独资公司,注册资本为501万元。2016年8月4日李阳退出该公司,不再是该公司股东和法人代表。2019年8月12日该公司注销。

各位来捋捋,一家2015年3月才成立的公司,成立当年就成为方欣科技的第一大供应商。

但是,令人更为奇怪的是:次年,南宁逸科科技原股东李阳就转让了该公司。

既然成立当年就为一家估值高达18亿元的公司第一大供应商,说明这家公司要么是技术实力强、要么是客户开拓能力强。但为什么原股东急切把该公司全部股权转让出去呢?

这是不是很神奇?

一切不合理的情况最终都会反映在业绩上。

二、收购,还是收割?

徐正军、王金根、曹锋、邓国庭四人承诺方欣科技于2016年度、2017年度、2018年度经审计的合并报表口径下归属于母净利润分别不低于1.2亿元、1.68亿元、2.35亿元。

各位注意哦,业绩承诺金额的算计口径是:合并报表。

从方欣科技接下来的操作看,其通过再收购子公司来完成业绩对赌。

并入上市公司不久,方欣科技发布收购计划并实施。

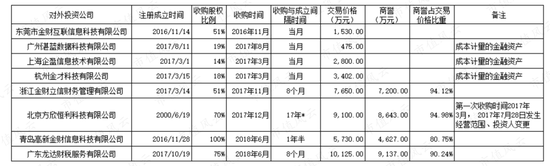

2016年11月,方欣科技以1530万元价格收购东莞市金财互联信息科技有限公司的51%股权。

2017年3月,方欣科技以2800万元价格收购上海企盈信息技术有限公司的14%股权。当月,前者还以3402万元价格收购杭州金财科技有限公司的18%股权。

2017年11月,方欣科技以7650万元价格收购浙江金财立信财务管理有限公司(以下简称浙江金财立信)51%的股权,后者按持股比例可辨认净资产公允价值仅仅是450万元,由此产生7200万元的商誉。

天眼查专业版数据显示,浙江金财立信成立于2017年3月14日,注册资本1000万元,但实缴只有100万元。

但是成立8个月后,就被方欣科技以7650万元的价格收购51%股权。

神奇不?

2017年12月,方欣科技以9100万元价格收购北京方欣恒利科技有限公司(以下简称方欣恒利)70%的股权,后者按持股比例可辨认净资产公允价值为457万元,由此产生8643万元的商誉。

2017年3月,方欣科技曾计划以1.91亿元的价格收购青岛高新金财信息科技有限公司(以下简称青岛高新金财)100%的股权。然而,彼时青岛高新金财100%股权对应的净资产只有1103万元,相当于溢价1600%收购。

青岛高新金财成立于2016年11月28日,注册资本350万元,实缴仅178.5万元。

而该公司成立的4个月后,方欣科技就计划以1.91亿元的价格收购。

估值飙升如此之快,只有某知名导演和某行业冥灯关联公司可以媲美。(市值风云APP,2020.11.9:《罗永浩与尚纬股份“掏空局中局”:我用公司的钱买你股份,你再接盘大股东股票!》)

除了掏空,还有其他更合理的解释吗?

后因标的公司在2017年业绩扑街,导致该收购搁浅。

2018年6月,方欣科技再次收购青岛高新金财100%的股权,交易价格下降至5730元收购。即便交易价格大幅下降,但该交易仍给上市公司带来4627万元商誉。

同年6月,方欣科技再次出手收购,以1.01亿元收购广东龙达财税服务有限公司(以下简称广东龙达)75%的股权。后者按持股比例可辨认净资产仅仅988万元,导致上市公司再次新增9137万元商誉,占交易价格的90%。

风云君做了简单汇总,如下表:

(注:上表根据上市公司年度报告整理,成立时间查询自天眼查专业版数据)

从上表可以清晰看出,有4家公司都是成立当月就被收购的。

此外,产生商誉的浙江金财立信和广东龙达都是成立8个月后被收购。

三、业绩变脸

在这系列对外收购中,方欣科技在2016年、2017年的业绩完成情况堪称游标卡尺级。

2016年度合并净利润为12,252.79万元,归母净利润12,127.50万元,完成2016年度业绩承诺的101.06%。

2017年度合并净利润为18,084.98万元,归母净利润16,914.47万元,完成2017年度业绩承诺的100.68%。

但是在2018年,方欣科技没绷住,业绩窜稀了。

2018年度实现合并净利润为25,673.32万元,归母净利润21,938.85万元,完成2018年度业绩承诺的93.36%。

显然,通过并购来辅助完成业绩承诺的“药方”不怎么灵了。

需要说明的是,当期方欣科技(母公司)的营业收入为4.13亿元,净利润为1.18亿元,净利润较2017年的1.81亿元下降了35%。

这也就意味着,如果没有新并购公司贡献合并利润,方欣科技在2018年就扑街了。

但是谁在意呢?

业绩承诺期刚过,方欣科技业绩随即扑街,2019年报披露,2019年度,金财互联合并营业收入为12.62亿元,归母净利润1.66亿元。

其中来源于互联网业务(主要是由方欣科技贡献)的营业收入为6.7亿元元,占全部营业收入的53%,归母公司净利润为6902万元,占全部净利润(剔除商誉减值影响)的42%。

当期,上市公司就对方欣科技名下的16.51亿元商誉计提8.45亿元的商誉减值,计提比例超一半。

金财互联的2020年业绩预告上披露,对互联网财税(方欣科技)板块计提商誉减值准备8亿元至8.5亿元,再计提信用减值(坏账损失)1.3亿元至1.6亿元。

此外,上市公司还宣布对于一些无法在未来年度给公司带来经济利益流入的资产拟计提约1亿元至1.5亿元的减值准备。

至于哪些是上市公司提到的“无法带来经济利益流入的资产”,或许在其年度报告上有答案。

第二部分 增持与减持

(一)口号式增持

金财互联的股票在2018年6月14日突然闪崩,前后5个交易日跌幅超过30%。

为了自救——彼时朱老板质押了其60%股票、徐老板质押了其全部股票——两人拉上在2020年1月吃“官饭”的束昱辉发布联合增持公告,宣称自2018年6月22日起12个月内合计增持金额1.2亿元至1.5亿元,三人每人增持金额在4000万元至5000万元。

从三人尤其是徐老板随后的操作来看,此次增持公告就是红果果的耍流氓。

或许是为了筹集增持资金。

增持公告发布的3个月后的9月20日,朱文明与徐正军将两人共同持有的广东益东金财资产管理中心(以下简称广东益东)合计98%的投资份额,以1.13亿元的价格转让给上市公司全资子公司方欣科技。

交易金额不达到总资产的5%,因此无需股东大会表决,由董事几位老爷拍脑袋决定!

董事会,谁说了算?

朱老板为董事长,徐老板为副董事长。

这笔交易的资金很快就转到了两位老板手上。

照理,拿到钱后应该开始增持了吧!?

但是,偏偏就没有!拿到钱后的两位贵人,似乎忘了增持这事,束老板则是忙着传销授课去了(后因组织、领导传销活动于2020年1月8日被判刑9年)也忘了增持这事。

截止2018年年底,徐正军没有增持1股;朱文明前后合计增持了149.83万股,累计耗资1265万元。

在金财互联中小股东望穿秋水的等待中,时间拖到了增持公告发布的一年后。

2019年6月22日,迎来的不是大股东履约增持,而是延期增持消息。

延期增持,至少还有增持的希望嘛。

半年后的2020年1月8日,希望破灭:朱文明、徐正军宣布终止增持计划。

至此,一年半前号称增持1.2亿元至1.5亿元的计划,实际只有朱文明增持了1265万元,仅仅完成了增持下限的10%。

啰嗦一句,目前即便是修订后的证券法暂无对上市公司重要股东“口号式”增持进行处罚,而“公开谴责”或“监管函”之类的行政处罚,显然就是挠痒痒,对这些股东没有多大的影响。

(二)换实控人

朱、徐等大股东增持是喊口号,但减持起来,那是绝对的言必行行必果,非常的守信重诺,浑身上下都洋溢着君子之风。

朱老板在2020年9月份减持778万股套现7755万元,徐老板在2020年12月份减持779万股套现5794万元。两人的减持操作基本都是在发布减持公告后2个月内完成的。

还要交待一位重要角色,方欣科技原第二大股东王金根。在朱、徐两人宣布增持期间,王老板却是一路卖卖卖:2019年11月至2021年1月,累计减持2468万股,套现2.69亿元。

似乎朱、徐两人“口号式”增持,是为了掩护王金根甩卖股票?

为方便减持套现,王金根与徐正军于2019年5月14日解除一致行动人关系,各卖各的股票,互不打扰。

两位老板为了套现减持也是拼了,在金钱面前,连亲戚都不认了。

风云君也想被金钱考验一下呢……,不知道有没有哪位老板愿意给个机会啊。

故事没完呢。

2021年1月9日,朱老板继续发布减持计划,拟半年内减持数量不超过1450万股,占总股本的1.86%。

正好一个月后的2月9日,上市公司发布公告称控股股东变更,朱老板要减持的居然不仅仅是1450万股,而是8922万股。

2021年2月9日,原控股股东东润金财(由东润投资更名而来)与上海湾区科技发展有限公司(以下简称湾区发展)签订股份转让协议,前者将其所持上市公司8921.82万股(占总股本的11.45%)以6.87亿元的价格转让给后者;同日,徐正军将其持有的1.16亿股(占总股本的14.89%)表决权委托给湾区发展行使。

这致使湾区发展拥有金财互联2.05亿股(占总股本的26.34%)表决权,成为上市公司新的控股股东。湾区发展的实际控制人谢力,及一致行动人徐正军,将成为上市公司的共同实际控制人。

朱老板控制的东润金财顺利拿到近7亿元现金,余下还间接、直接持有上市公司股份1.32亿股(占总股本的16.9%)。

第三部分 财务简析

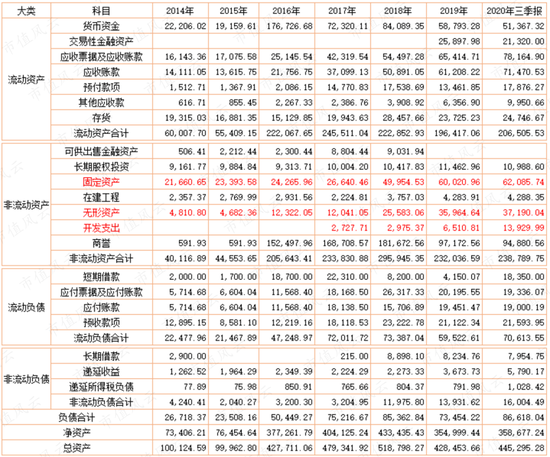

2016年资产重组(18亿元收购方欣科技,以及募集12亿元的配套资金),使得上市公司资产规模大幅增加,随后两年小幅增加。

2019年,过了业绩承诺期后,随即计提方欣科技的商誉减值准备。

进一步分析发现,2016年重组后,上市公司资产主要集中在应收账款、存货、固定资产、商誉、无形资产等账面上,造就了一时的纸面繁荣。

而后,再玩财务大洗澡进而把纸面财富洗掉,以让“慧(瞎)眼(了)识(眼)珠”的一些中小投资者相信该公司凤凰涅槃、浴火重生。

简单看下上市公司的资产结构情况,呈现有几个特征:

其一,商誉占总资产的比重较大,2018年达到35%;

其二,应收票据及应收账款逐年增长,其中主要是应收账款的增长;

其三,存货也在增长,但增速小于应收账款;

其四,固定资产与在建工程增长比较明显且颇为奇怪;

其五,无形资产也在逐年增加,开发支出在2017年出现并逐年增加。

接下来具体展开聊聊。

一、账龄的秘密

关于应收账款,先做个简单对比。

2013-2015年,未并购方欣科技之前,上市公司的应收票据及应收账款当期新增占营业收入的比重均低于10%,且2015年仅为2%左右。

2016年以来,并购方欣科技后,应收票据及应收账款当期新增占营业收入的比重一度超17%,2020年前三季度仍达到14.4%。

前后两个时间段对比不难发现,方欣科技是上市公司应收票据及应收账款不断增加的主要“贡献者”。

再来做个对比。

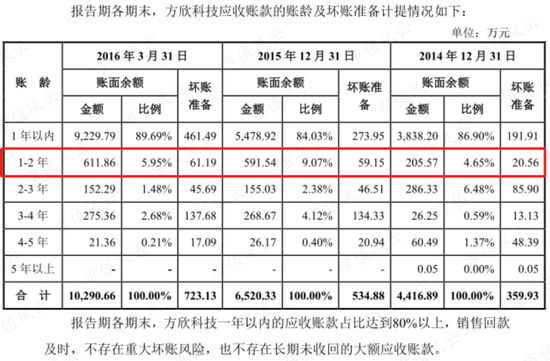

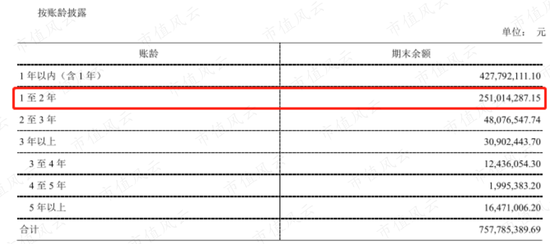

2016年10月18日发布的重组报告显示,方欣科技的应收账款中账龄在1至2年的占比较低,尤其是2016年一季度不到6%,只有612万元。

而并入方欣科技的4年后,2020年半年报显示,应收账款中账龄在1至2年占比高达33%,达2.51亿元。

2017年至2019年账龄在1至2年的应收账款占比分别为9.7%、14.1%、29.2%,也就是说上市公司的应收账款中长账期的占比和金额在不断增加。而这必然导致计提坏账准备(信用减值)增加。

长账期的应收账款导致的信用减值,最终在方欣科技业绩承诺期过后爆发。

2020年业绩预告显示,当期拟增加计提信用减值约1.3亿元至1.6亿元。

再来讨论一个问题。

2016年10月份发布的重组报告显示,方欣科技的主要客户为中国电信、广东国税、广东地税、四川地税等机构,照理说这些机构不太可能赖账不还啊,且前五大客户占营业收入的40%以上。

主要客户没问题,但确实出现账期拉长且大额计提信用减值的情况。

那么,合理的解释似乎就只有一种。

你觉得会是什么?

二、固定资产之谜

来看看固定资产。

通常而言,固定资产包括房屋及建筑物、机器设备、运输工具、办公及电子设备等。

金财互联的固定资产来源主要是在建工程转固和购置。

先说在建工程转固定资产的情况。2014年至2020年中报均有不同金额的在建工程转为固定资产,截止到2020年三季度末,其固定资产达6.21亿元,是2014年末2.17亿元的近3倍。

众所周知,固定资产的投入跟研发和生产有着直接关联。从上表可以清晰看出,2016年以来每年都有数额不等的房屋建筑物、机器设备等转为固定资产,那么这些固定资产主要是用于上市公司传统业务热处理设备生产销售呢,还是用于以方欣科技为主的税务系统开发呢?

先从热处理设备的产销情况来看。

上市公司之所以在2016年并购方欣科技是因为其热处理设备业务遇到天花板,营收增长受限且利润下滑。

热处理设备的产销数据看,能更清晰看出,其产销规模并没有出现明显增长,如下图表:

2014年至今,上市公司在热处理设备上的产销均没有出现大幅增长,即其在2014年就达到146台套的生产规模,而2018年达到峰值时也仅比2014年多6台套。

因此,固定资产的持续投入不太可能跟热处理设备业务有关系。再说了,对增长受限的业务持续加大固定资产投入,显然有悖商业常识。

在建工程中的“设备安装工程”令人奇怪,该项目自2015年以来持续投入,尤其是并入方欣科技后,每年少则1千多万,多则7千多万。

这个设备安装工程究竟是什么呢?上市公司没有具体披露,或许从2016年的募投项目上会有蛛丝马迹。

2016年10月18日重组报告披露将配套融资中的8.5亿元用于两个平台建设,并且对两个平台有具体表述。

其一,智慧财税服务互联平台。

将依托方欣科技以云计算技术为基础,以企业财税行业应用和服务为桥梁,构建连接用户(包含企业、各种中介机构、政府管理机构、个人)、设备(PC、移动终端、专用终端)、应用(涵盖用户财务、办税、资金、内部管理如企业管理、ERP管理等全生态链服务应用)、服务(各种线上线下服务)的智能云连接平台,从财税专业领域连接到财务、办税、资金、内部管理(如企业管理、供应链管理)等各领域实现全方位智慧互联生态圈。

其二,企业大数据创新服务平台。

方欣科技将根据其财税云服务中的云+端应用,在企业自愿及授权的前提下,基于企业基本信息、申报和发票信息、财务信息以及其他外部数据,应用大数据技术对数据进行归集整理、比对分析,实现数据的深度创新增值应用;依托数据面向大型企业实现基于风险分析模型的税收风险管理服务。

从报告重组报告的表述基本可以看出,这两个平台的定位主要是平台系统,偏系统软件应用。

既然是软件系统应用,那么,持续投入在房屋建筑物、机器设备等固定资产上是不是有点奇怪?

此外,这两个平台从2017年开始建设,完工时间一推再推,2020年中报已将完成时间延期到2021年12月底。

是问两个系统应用项目开发时间长达至少5年,这搞的是商业项目还是登月计划?

又是什么原因导致两个项目难产,一再延期?

再看一组数据。

2017年1月至2020年6月,两个募投项目累计投入资金5.46亿元,其中转为无形资产的合计3.03亿元(期末减期初),计入开发支出的有1.01亿元;这就意味着募投项目中实际转为固定资产的至多1.42亿元;而同期的固定资产增加了3.41亿元。

如果是真实的财务数据的话,意味着上市公司将赚的利润中至少2亿元用于添置固定资产。

果然如此吗?

还是这个“固定资产”只是安放账面利润的名目之一?

2020年业绩预告中有这么一句话耐人琢磨:对于一些无法在未来年度给公司带来经济利益流入的资产拟计提约1~1.5亿元的减值准备。

这计提减值准备的会是固定资产吗?

我们拭目以待,可能会有惊喜哟!

如果洗掉的是固定资产的话,那么,整个操作就如同那个宣布2020年亏小300亿元的某药材中间商一样——先用固定资产“存利润”,然后再找机会洗掉。

结语

回看上市公司并购方欣科技的整个过程:

后者在极短时间内估值飙升,“截胡方”赚得盆满钵满;

业绩兑现精准度如游标卡尺级别,过了就扑街、商誉减值;

更是以口号式增持掩护方欣科技原二股东减持套现;

原实控人则是通过协议转让甩手走人;

如今套路满满的重要股东们要么通过抛售股票兑现,要么早已质押套现;

……

啊,A股真香。

扫二维码,3分钟极速开户>>