“实际上过去十几年里,很多商品价格不断波动,但大部分顺周期股票的走势基本雷同,都在不断往下跌,跌到大家都觉得极其便宜,甚至PB低于一倍的情形。

所以我觉得对于顺周期行业,大家尤其要轻赛道重个股。同一个赛道同一个子行业里,相关的上市公司少则几个,多则十几个二十个甚至更多。假设一个子赛道有20个公司,5年后分化会极其明显,有的可能五年五倍,有的五年-50%腰斩,差距会非常大。”

“如果要把过去十几年周期股的表现进行分类,我会区分成一致性周期和独立景气周期。一致性周期意思是周期股和宏观经济同频共振,过去12年出现了三次。一次是2009~2010年那波4万亿刺激,有色、煤炭、钢铁、化工都有超越wind全A的超额收益。

第二波是2016~2017年,触发因素是供给侧改革,几个主要周期行业超额收益显著。

最近的一波是2020年9月一直到今年5月,疫情后全球经济复苏叠加供给侧收缩带来周期股行情。”

“具体投资周期股,我们会分析很多东西,最后会归到一个最主要的矛盾点上,然后再做判断。我自己做周期,是偏阿尔法的投资思路,所以看的久期会更长一些。对短期判断,我们希望尽量少做。说实话,我研究周期也十二三年了,很多时候对大致方向和持续时间会有模糊相对准确的判断,但特别精确的判断还是非常难下的。”

近日,财经大V@基金教主 与 嘉实资源精选基金经理苏文杰@嘉实基金苏文杰 、知名财经博主@知行合一的时间轴 在新浪财经直播间连麦,针对“市场震荡加大,创业板回调超2%,顺周期行情还能持续吗”的话题展开观点分享。

嘉实基金基金经理苏文杰擅长顺周期和高端制造行业,主管嘉实资源精选这支基金,主要配置偏制造和周期方向,涉及的行业包括化工、电力设备、新能源、建材、军工、有色、煤炭等行业。

新浪财经整理了他的观点,分享给大家。查看视频

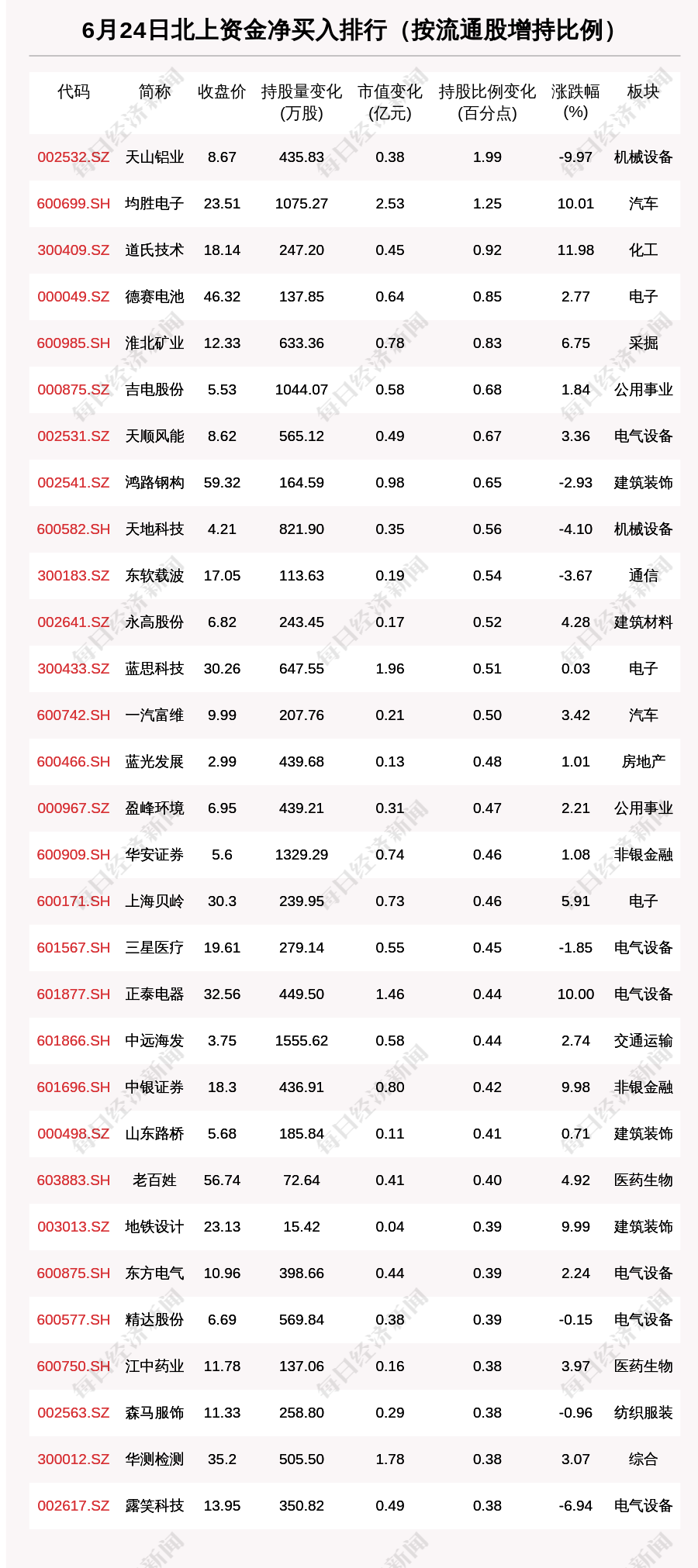

顺周期股价和商品价格趋异轻赛道重个股个股分化大五年可能五倍也可能腰斩

问:过去两年赛道论被大家提升到非常高的程度,比如新能源估值普遍在百倍以上,而顺周期里面的行业会被大家或多或少得忽视。

而且今年A股有个特点,这两个月中小市值的股票表现相对更好,这些票就集中在您擅长的顺周期和高端制造领域。您能否分享下这里面您更看好哪些方向?顺周期今年是否还有机会?相比去年的核心资产的消费、医疗、科技三条赛道,这些顺周期股会不会表现更好一些?

苏文杰:顺周期行业本身会有很多细分行业,大家对顺周期的理解可能还是有些片面,大家往往觉得炒周期股,买周期基金,甚至炒商品期货,都是纯粹看商品价格波动来投资的。

但实际上过去十几年里,很多商品价格不断波动,但大部分顺周期股票的走势基本雷同,都在不断往下跌,跌到大家都觉得极其便宜,甚至PB低于一倍的情形。

所以我觉得对于顺周期行业,大家尤其要轻赛道重个股。同一个赛道同一个子行业里,相关的上市公司少则几个,多则十几个二十个甚至更多。假设一个子赛道有20个公司,5年后分化会极其明显,有的可能五年五倍,有的五年-50%腰斩,差距会非常大。

大家觉得顺周期行业周期属性比较强,行业增速又不太快,不像电新、医药的一些子行业增长得那么快,那么让人放心。顺周期里一些股质地一般或者比较差的公司,五年利润都可能不怎么动。但对优秀个股,五年利润可能翻一倍两倍甚至三倍以上,个股分化会非常大。

所以考虑周期景气的趋势和目前周期所处的历史分位固然重要,更重要的是个股层面的研究。

看PE更要考虑公司成长速度和竞争格局很多人的估值随情绪变这是不对的

问:说到历史分位的比较,很多朋友问是不是要看价值投资的市盈率,您能不能讲讲怎么看分位位置?

苏文杰:确实是关注市盈率,但这个比较更多是在个股层面上的。要看个股中枢利润水平是什么样的,以及它在当前周期时点的位置。

比如我给一个公司未来三年或五年预估盈利预测,算出每年对应的预测中枢利润。实际的利润会在这个中枢位置上下徘徊,有点像价格围绕价值上下波动。

比如去年景气特别差,中枢利润是50分位,那实际利润就在30~40分位附近。再比如今年上半年景气这么好,那实际利润就在70~80分位附近,会比算出来的中枢利润高。

但市场里很多人的反应是线性的,景气低了,就极其悲观,给一个很低的PE,这种状态是不对的。因为它景气已经低于历史平均水平了,后续正常状态下只可能更好不能更差,所以再用很低的PE来算市值,只能是卖错了卖飞了。对景气很好的时候也同理,一定是高估了市值,会在高点买。

所以对于PE的历史分位数,更多的是作为一个参考,更多的要考虑公司在过去5年和未来5年的竞争格局、成长速度等因素,要对PE做调整。另外还可以引入PB或者ROE来做修正和佐证。

周期行业一致性景气不常见持续不到一年我投资思路更偏阿尔法久期看得长短期判断少

问:对周期股我是2009年入行的,那个时候感觉周期股群众基础特别好,有色、钢铁、煤炭在2010年10月有一波“煤飞色舞”的行情,当时的阳泉煤业一个月就翻一倍。而且这些周期股每次行业来了成交量还很大,能承载很多资金,很多席位上的大佬喜欢一天就干十个亿进去。

经常有人问周期股是不是商品期货的映射,但也会发现商品期货的走势和周期股走势有时间差异,那这背后原因是什么呢?

苏文杰:大家说周期股是商品期货的映射,实际上这一点在过去10年好像并不太成立。

周期股从2005年一直到2010年,5年时间里极其疯狂,当年的五朵金花时代,大家对这个板块的关注度以及它们的涨幅都非常可观。但到2010年之后,周期股逐渐被抛弃。

如果要把过去十几年周期股的表现进行分类,我会区分成一致性周期和独立景气周期。一致性周期意思是周期股和宏观经济同频共振,过去12年出现了三次。一次是2009~2010年那波4万亿刺激,有色、煤炭、钢铁、化工都有超越wind全A的超额收益。

第二波是2016~2017年,触发因素是供给侧改革,几个主要周期行业超额收益显著。

最近的一波是2020年9月一直到今年5月,疫情后全球经济复苏叠加供给侧收缩带来周期股行情。

这三个时间段的判断标准是周期股相比wind全A有明显的超额收益。有人说周期股在去年5月就开始反弹了,但有明显超额收益还是要从去年9月开始。

所以说周期行业的大景气周期不常见,过去这么多年商品期货波动很大,涨幅也很高,尤其是最近这波涨幅非常高。但周期股的行情过去十几年也就这三次,而且每波大周期持续时间非常短,大概6个月不到一年的时间。

大部分时间里期货不断波动,对应的周期股几乎没有任何反应。只有在周期特别强的时候,期货和周期股会呈现双双提升的趋势,但幅度上股票还是明显比不上期货的。

具体投资周期股,我们会分析很多东西,最后会归到一个最主要的矛盾点上,然后再做判断。我自己做周期,是偏阿尔法的投资思路,所以看的久期会更长一些。对短期判断,我们希望尽量少做。说实话,我研究周期也十二三年了,很多时候对大致方向和持续时间会有模糊相对准确的判断,但特别精确的判断还是非常难下的。

统计一下过去5年周期行业股票的涨幅,可以看到1%以内的股票有6倍以上涨幅,5%的有三倍涨幅,但30%分位的股就开始亏损,到50%分位亏损30%,到70%分位亏损50%。所以说周期性行业最能赚钱的、超越其他行业的只有5%的股票。这指的是长周期,短周期可能一年一倍的股票到处都是,但三年一倍的周期股极其的少。

所以投资周期尽量把久期放得长点,每次我对自己的持仓做筛选的时候,会计算股票未来3年或者5年的收益,把这个权重放最高。对短期比如6个月或者一年的,权重就放得比较低。如果从三年或者五年维度看,它有一倍或者两倍的空间,那我会考虑再加一点仓位,相反如果它只有30%的涨幅或者干脆没有了,那就会调整掉它。这样的结果还是可以的。

水泥竞争格局更好这次反弹不如钢铁煤炭化工碳中和是更长久期的供给侧改革

问:能不能谈一下为什么2016年到2020年整个建材特别是建材龙头涨幅相对较大,但2020年后好像股价和成长性就慢慢消失了呢?今年大家关注主题周期和碳中和,能不能说一说碳中和对周期行业的短期和长期影响?

苏文杰:水泥行业在过去五年里,前面三年的涨幅是非常好的,在整个权益资产里都有极其明显的超额收益。最主要的原因还是供给侧改革影响下,行业整体业绩优异,且持续时间超过了大家的预期。

大家总觉得水泥这种比较low的行业,挖块石头拿过来磨一磨烧一烧,就能变成水泥,工艺很简单,哪里都能建。但实际上几个龙头的优势在全国地域布局上,比如徐州两条万吨线,徐州往北的区域没人再敢建水泥生产线,相当于龙头把几个最重要的关卡布局了,使得行业整体的竞争格局变得优秀了好多。

另外一点是国家不再新批水泥新增生产线了,供给增量没有了,存量部分大家发现水泥行业还有2+26的限产,冬季有3~4个月的限产时间,这段时间供给又没了。

所以最终水泥供给受到很大影响,几乎没有增量,需求还在增长,整体行业过去5年就一直很坚挺,这就解释了2015~2019年水泥整体股票的超额收益都很显著。

到2020年,大家发现水泥超额收益不明显了,或者股价也不怎么涨了,实际原因还是回到商品本身,虽然商品价格仍然保持高位,但产能不再出清了。

相比而言,钢铁、煤炭、化工因为竞争格局完全比不上水泥,经历了2017年赚了一波钱后,开始回归正常状态,落后产能不断淘汰,供给格局不断优化,疫情后也就是2020年5月,它们盈利从坑底反弹,部分子行业净利率爬升了10倍以上,所以这些周期股对应的个股弹性就比较大。相对而言水泥一直盈利都很好,不需要太多弹性了,所以表现就弱势些。

提到碳中和,我觉得这是个久期更长的供给侧改革。大家可以看到2016、2017年的供给侧改革实际作用时间也就半年左右,后来整体政策力度是在放宽的。那半年时间里要求行业里很多产能要缩减30%左右,突然产能打七折,那段时间供给肯定非常紧。

那么再看看2030年的碳达峰和2060年的碳中和,未来30~50年实际上是不断做供给减法的过程。说实话,各个行业做碳排放的控制,除了发展新能源的方式,以及做一些碳捕捉,更重要的是尽量压减产能和降低单位产能的能耗,这就需要不断的投入。

所以总体来看碳达峰和碳中和会使整体供给增速变缓,可能未来几年还会有增长,但从10年维度就几乎看不到增长了。所以说碳中和是久期更长的供给侧改革,远不是2016-2017年那几个月时间维度可以比较的。

看好军工指数回跌利润增速较高对行业保持乐观

问:我觉得我们公募基金行业为什么不太能占领舆论阵地,这和合规限制太严很有关系。我们股民朋友最喜欢的问题叫韭菜三连,就是涨了就问还能涨吗,还能追吗,什么时候卖?这三个问题我们都不能回答。大家还喜欢问9330之类的个股问题,这个个股还能涨吗,还能追吗,什么时候卖?这我们也不能回答。所以流量上本身就有劣势。

关于动力煤焦煤您怎么看的呢?

苏文杰:我们其实更关注股票层面的周期的景气所在的位置。如果在周期刚开始阶段,任何一个标的都没啥问题。

到景气偏中后段,对大宗品我就不是那么乐观,因为商品价格涨幅已经过高,短期很可能出现下跌。所以在这样的氛围里,对周期股的选择会更苛刻,很多没有未来成长性的股票在景气度逐渐下行的时候基本是不用看的。必须要量的增长能弥补价格下降的幅度,股票才有看的价值。

所以从我的投资方法论层面,我对动力煤和焦煤这一类型都不太会看。

问:像动力煤、焦煤,从历史盈利中枢来看,现在处在一个比较高的盈利分位数,并没有那么看好。地产方面虽然地产也算周期性行业,但它越来越像来料加工型行业,上游成本控制不了,下游还被限价,龙头公司这两年的盈利上净利率差不多1%左右,资金体量那么大,净利率反而都比不上零售了,长期商业模式受到很大冲击。

军工是个很有弹性的领域,大家争议也很多。去年七八月大涨一把,年末大涨一把,今年年初大家给了非常高的预期,结果大大令人失望,下跌了一波。最近和很多基金经理交流,大家觉得军工业绩预测还是不错的,股价因为今年表现较差也有了性价比,您对军工怎么看的?

苏文杰:军工我还是挺看好的板块,因为军工指数相比2014-2015年那一波炒军民融合主题期间指数涨了3倍左右的情况,近期军工指数上涨了一些相比20年5-6月启动前水平也就是高40%左右水平。从未来两三年维度看,军工的利润增速还是比较高的。所以我认为军工性价比还是比较高的,对这个行业保持乐观。

牛市来了?如何快速上车,金牌投顾服务免费送>>