方直发展赴港IPO:信托融资年利率高达17%,预售款监管“形同虚设”?

来源:时间财经

原创 谭孜

盛传数月之后,方直发展集团赴港上市的靴子终于落地了。

近日,方直发展集团有限公司(以下简称“方直发展”)向港交所递交招股说明书,募资用途包括三个方面:为近期收购的三副地块提供资金、偿还部分现有银行及信托融资贷款、补充业务运营资金。

其实,方直发展IPO早在其计划中。公开报道称,从2019年的IPO相关职位招聘到2020年以来的积极拿地拓展规模,都在为IPO铺路。

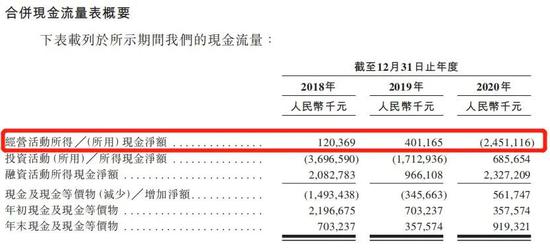

不过,方直发展的快速扩张直接考验着其现金流。2018年末至2020年末,方直集团的现金及现金等价物分别为7.03亿元、3.58亿元、9.19亿元。其中,2020年方直发展公司经营活动现金流净额为负24.51亿元,2019年同期则为4亿元。

截至2020年末,方直发展流动负债总额高达135.49亿元,去年同期为85.44亿元;公司资产净值为29.35亿元,其中非控股权益为21.81亿元,占比高达74.30%。

数据显示,在方直发展的外部融资中,银行贷款是主要来源,其次是信托融资。截至2021年2月28日,方直集团未偿还的信托融资及其他融资安排总额约为43.65亿元,占借款总额的(包括银行及其他借款)约39%。此外,在信托融资中,2022年之前到期的部分占比超过一半。

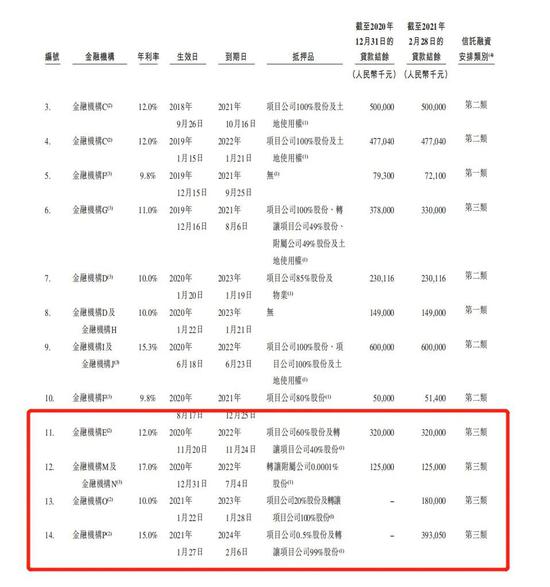

另外值得注意的是,去年底,方直发展向金融机构申请了四笔第三类信托融资,其年利率最高达17%并带有“苛刻”的附加条件。

那么,如果上市未成功,方直发展将如何缓解“资金之困”呢?就相关问题,时间财经多次联系方直发展方面,截至发稿,未获答复。

坚持深耕大湾区

方直发展成立于2004年,集团的三大主营业务为房地产开发、园林设计与施工、装饰设计与施工。

其中,房地产开发与销售的比重占绝对主导地位。据招股书,2018年、2019年与2020年,方直发展的收入分别为30.44亿元、33.59亿元和31.51亿元。其中,物业开发与销售业务收入分别为30.14亿元、33.24亿元和31.17亿元,占公司总收入的99%、99%和98.9%。

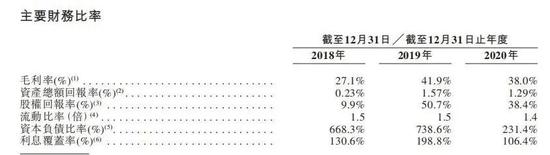

招股书还显示,2018年、2019年与2020年,方直发展公司的毛利分别为8.248亿元、14.089亿元和11.973亿元,毛利率分别为27.1%、41.9%和38%;同期归属股东的净利润分别为2863万元、2.43亿元和2.89亿元。

招股书表示,毛利率于往绩记录期间普遍上升,“主要由于交付若干因我们的已竣工物业开发项目所处位置而具有较高已确认每平方米平均售价的物业;及我们项目开发项目实施标准化运营程序及我们对市场趋势敏锐的洞察,令我们能以合理的成本获得土地及控制开发及建设成本。”

未来,方直发展将专注于大湾区的发展机遇,“通过多种方式获取优质具有成本竞争力、区位优势较强的优质土地。我们坚持深耕大湾区的发展战略,以一线城市广州和深圳为两大核心,积极拓展区域内其他具发展潜力的二、三线城市,目前已经基本全面布局中国大湾区的内地城市。”招股书表示。

考验现金流

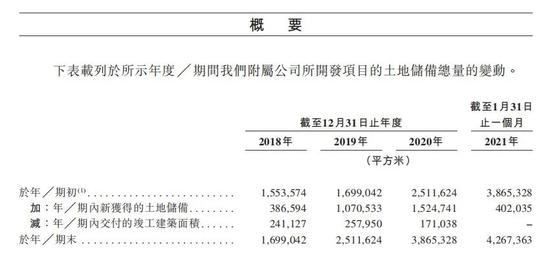

为实现业务扩张,方直发展加强土地收购力度,其土储规模从2018年的38.7万平方米增长到2019年、2020年的107.1万平方米、152.47万平方米;土地成本支出分别为4.13亿元、3.56亿元、8.45亿元,占物业开发及销售成本的比例分别为18.6%、18.3%和43.3%。

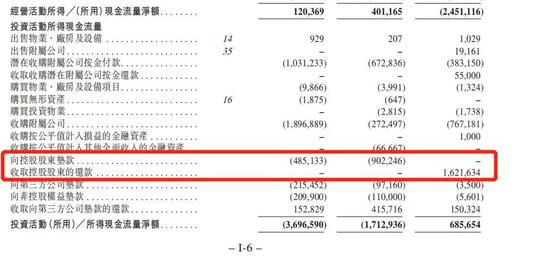

快速扩张直接考验方直发展的现金流。财报显示,2020年,公司经营活动现金流净额为负24.51亿元,2019年同期则为4亿元。2020年投资活动现金净额为6.86亿元,2018年、2019年同期为负36.97亿元、负17.13亿元。

公司表示,“我们录得经营活动经营现金流出,主要是由于我们持续增加物业开发活动并加强土地收购工作。”

而方直发展2020年投资活动现金净额能够由负转正,除了大幅减少“对潜在收购附属公司的按金付款”,还有一个重要原因就是“收到控股股东的还款”。招股书显示,2020年,方直发展收取控股股东还款16.22亿元。而在2018年和2019年,方直发展则分别向控股股东垫款4.85亿元和9.02亿元。

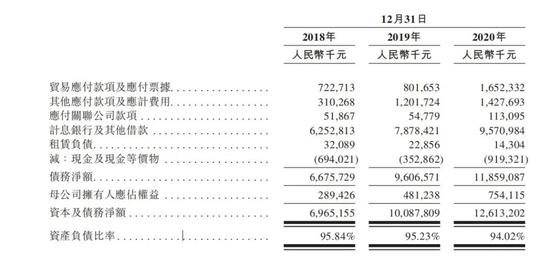

负债方面,截至2018年、2019年及2020年末,方直发展的借款总额(包括银行贷款及其他借款)分别为62.52亿元、78.78亿元及95.71亿元,银行贷款及其他借款利息分别为5.13亿元、6.2亿元及8.87亿元,呈逐年攀高趋势。资本负债比率则呈现快速上升后又略有下降的趋势,分别为668.3%、738.6%及231.4%。

截至2021年2月28日,方直发展可用银行授信额度仅剩12.65亿元。

为取得充足的营运资金,方直发展表示,“我们将继续加大营销并进一步加强向客户收取有关物业销售及预售款项的力度,从而改善我们有关物业销售及预售的现金流入情况。我们亦计划通过协商及建立战略关系,更好地利用我们总承包商施工协议项下的付款条款,从而优化建设费用的付款时间表,以贴合我们的收取所得款项及物业销售计划。此外,于总部层面,各个部门将相互协调,根据与现有及计划外部融资机会相关的现金流入制定我们的开发及建设时间表、物业销售及土地收购计划,以规划及监察我们的现金流出。”

信托融资年利率高达17%

方直发展表示,“我们融资成本的增加将对我们的盈利能力及经营业绩造成负面影响,且融资的可获得性将影响我们从事项目开发活动的能力,从而对我们的经营业绩造成不利影响。”

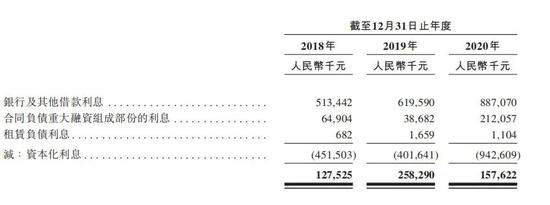

据招股书,截至2018年、2019年 及2020年12月31日止年度,方直发展融资成本分别为人民币1.28亿元、2.58亿元及1.58亿元,借款(包括银行借款及其他贷款)总额的加权平均实际利率分别为11.2%、11.5%及11.1%。

对此,方直发展表示,“我们的融资成本由2019年的2.58亿元减少约39.0%至2020年的1.58亿元,主要是由于资本化利息增加5.41亿元,与2020年开发中物业开发项目数目的增加一致,部份由银行及其他借款利息增加2.68亿元,为满足我们物业开发项目增加的融资需求以支持业务增长;及收益合同产生的利息开支增加1.73亿元(与来自物业开发项目的预售所得款项的增加一致)所抵销。”

截至2021年2月28日,由信托融资提供商及其他金融机构提供的信托融资及其他融资安排中,方直发展有人民币43.65亿元尚未偿还。

值得注意的是,去年底,方直发展向金融机构申请了四笔第三类信托融资,其年利率最高达17%。据招股书,第三类安排,其涉及向信托融资提供商转让股权,或金融机构认购注册资本。

选择第三类信托融资,更为“苛刻”的条件还涉及到对方直发展项目公司的控制权。据相关条款,金融机构或会有权指派高级职员至相关附属公司监察该等附属公司的管理,包括对印章、牌照及证书行使实际控制权以及视察建筑工地。有关高级职员亦可查阅方直发展项目公司的银行账户、财务记录及信息科技系统。此外,根据有关安排,倘方直发展附属公司的管理层无法胜任管理工作,金融机构有权接管对相关附属公司的管理。

如果还款逾期,还可能影响公司的拥有权。“我们信托融资安排的期限介乎两年至三年。我们须根据信托融资安排悉数偿还贷款,以自相关金融机构购回股权并解除质押的土地使用权及╱或股权。倘我们未能按时履行我们的还款责任,我们将因任何逾期付款而遭到根据相关协议内协定的计算方法所计算的处罚,或我们已授出的抵押权益可能遭到强制执行且可能对我们对项目公司的拥有权造成影响。”招股书表示。

方直发展坦陈,尽管信托融资提供商及其他金融机构一般不将其利率与中国人民银行基准借贷利率挂钩,但彼等一般较商业银行收取更高的利率。政府或会实施更严格的措施控制贷款增长风险,该等措施可能包括信托融资提供商及其他金融机构于考虑信托融资申请时须采取的更严格的审查程序及彼等于违反任何适用法律法规的情况下须采取的补救措施。“因此,提供予我们的利率出现任何提高及整体信贷的可获得性可能对我们的房地产开发业务造成重大影响。”

预售款监管“形同虚设”?

商品房预售资金监管,是房地产行政主管部门联合银行保障建设项目竣工交付、防止房产开发企业挪用资金的重要监管手段。不过,对于方直发展而言,指定托管账户似乎“形同虚设”。

招股书表示,2018年、2019年及2020年,方直发展分别有三家、四家及八家附属公司分别涉及四个、四个及八个项目,并未根据监管规定直接将收到的预售所得款项存入指定托管账户。

于2018年、2019年及2020年,未直接存入指定托管账户的预售所得款项分别约为人民币4.6亿元、7.96亿元及15.37亿元。其中,3.54亿元、5.83亿元及9.98亿元已存入一般公司账户,随后转入指定托管账户,分别占有关期间未直接存入指定托管账户金额的6.9%、73.3%及64.9%;未悉数存入指定托管账户的金额分别为人民币1.06亿元、人民币2.13亿元及人民币5.4亿元。

发生该等事件主要原因,方直发展认为这是“贷款银行的内部政策和商业偏好”。

公司解释称,“我们大部分客户取得银行贷款以为其物业购买提供资金,且若干银行(‘按揭银行’)由于其内部政策或由于其商业偏好,未将该等按揭贷款直接存入我们在其他银行的指定托管账户。该等按揭银行将相关按揭贷款存入了我们于该等银行开立的一般银行账户(该等账户统称为‘一般银行账户’)。我们的行业顾问仲量联行观察到,在我们项目所在的部分城市,部份银行可能会选择将按揭贷款存入其于该等银行开设的账户,而不是存入其他银行的指定托管账户。”

公司还表示,就一般交易而言,我们一般会收到物业买家以首付款形式直接支付的预售所得款项,以及银行代表物业买家提供的按揭贷款。我们通常会与多家银行合作进行我们项目的预售,主要是因为根据该等银行的内部控制政策,银行通常对其在特定时期内可提供的按揭贷款额度设有限制。在本公司的一般银行账户收到按揭贷款后,我们的若干附属公司已将该等资金转入在其他银行开立的指定托管账户,而若干附属公司则未将资金从一般银行账户转入我们的指定托管账户。

此外,“我们未能于区域公司层面向我们的僱员提供足够培训,确保彼等全面了解有关预售所得款项的相关监管规定。”公司认为。

根据预售办法及《广东省商品房预售管理条例》,主管监管机关可处以其视为已被违法使用款项最高20%的罚款,并且有关附属公司的房地产开发资质可能被降级或撤销。

关于此事,方直发展认为,由于政府对商品房预售所得款项监督的主要目的是确保完成物业开发项目开发,及物业开发项目交付不存在重大延迟。本集团因预售所得款项事件受到相关政府机关对该等13个项目处罚的风险甚微;预售所得款项事件不会对我们造成重大影响。

扫二维码,注册即可领取6.xx%理财券>>