热点栏目

热点栏目 吕明侠 每日财报

“无芯之痛”何时能解?

5月25日,浪潮信息(000977.SZ)公告称,公司董事会提名王恩东为公司第八届董事会非独立董事候选人。公开信息显示,2017年10月,王恩东辞去浪潮信息副董事长、董事、总经理及首席执行官等职务,目前担任浪潮集团执行总裁、首席科学家。投资者关心的是,王恩东为何重回浪潮信息,其能给公司带来什么?

值得一提的是,5月22日,浪潮信息发布了董事长张磊离职的公告。任职浪潮信息董事长近9年的张磊为何突然离职,同样引起了市场的关注。

《每日财报》梳理发现,在张磊担任董事长期间,浪潮信息的营收规模始终保持增长,但自2017年后,浪潮信息的营收增速开始下滑。与此同时,浪潮信息在上游供应端及下游客户端均受制于人,缺乏议价能力,其毛利率一直维持在较低水平。

王恩东选择此时“回归”浪潮信息令人关注,能否力挽狂澜,甚或能否推动公司资产重组成为市场关注的焦点。

张磊去向成谜应收、存货居高不下

5月22日,浪潮信息公告称,董事长张磊因工作原因,申请辞去公司董事长等职务,辞职后将不再在公司担任任何职务,张磊未持有公司股份。公司在新任董事长选举产生之前,将由公司副董事长、总经理彭震代为履行董事长职责。

张磊在担任董事长期间,可谓“居功至伟”,浪潮信息的营收规模始终保持正增长。但自2017年后,浪潮信息的营收增速便开始下滑。

数据显示,2018-2020年,浪潮信息分别实现营收469.41亿元、516.53亿元、630.38亿元,增速分别为84.17%、10.04%、22.04%,增速下降明显。

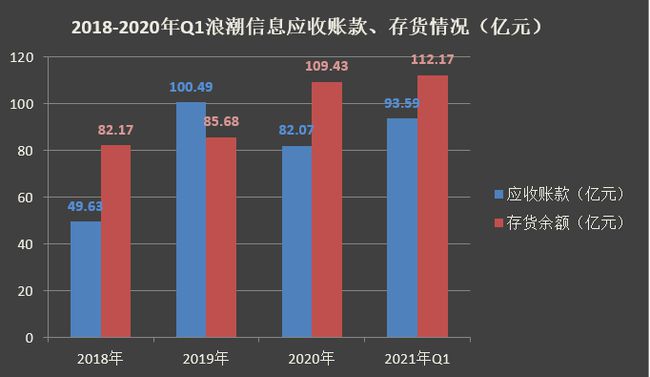

而在营收增长逐渐放缓的同时,《每日财报》注意到,浪潮信息的应收账款和存货却在不断增加。数据显示,2018-2021年第一季度各期末,浪潮信息的应收账款余额分别为49.63亿元、100.49亿元、82.07亿元、93.59亿元;存货余额分别为82.17亿元、85.68亿元、109.43亿元、112.17亿元。

随着业务规模的扩大,应收账款和存货适度增加也属正常,但是对于浪潮信息来说,由于电子类产品更新换代速度快,价格存在很大的不确定性,随着时间的推移,降价是非常常见的。浪潮信息的存货越多,也就意味着承担跌价损失的风险越大。之前,给苹果做代工的歌尔股份(002241.SZ)就因为存货过高而暴雷。

徒有“一哥”虚名无“芯”之痛刻骨铭心

浪潮信息成立于1998年,2000年登陆A股,主营业务为计算机及软件、电子产品及其他通信设备等。浪潮信息的控股股东为浪潮集团有限公司,持股比例为36.12%,实际控制人为山东省国资委。

有着“国”字号背景,加上公司产品服务器又是国家信息安全的重要一环,浪潮信息的经营业绩曾经一路飞涨。2016年浪潮信息的营业收入过百亿,2017年大幅上涨了101.21%,达到了254.88亿元,增速全球第一,提前三年完成“冲刺全球前三”的五年目标。2018年实现营收469.41亿元,到2019年已经突破了500亿元。

市场调研机构Gatner发布的2020年第一季度全球通用服务器市场数据显示,浪潮以9.6%的市场份额排名世界第三,同比增长率为10.6%,是全球唯一实现两位数增长的厂商。在中国市场,浪潮以37.6%的市场份额稳居第一名,份额超过第二、三名(分别是新华三和华为)的总和。

浪潮信息俨然成为了中国服务器“一哥”。但令人“心痛”的是,作为全球出货量最大的服务器厂商之一,浪潮信息在最关键最核心的技术―芯片掌握在别人手里。据了解,目前浪潮出货量最大的产品是x86服务器,x86的CPU芯片主要来自Intel(英特尔)。

《每日财报》研究发现,浪潮信息不能生产CPU芯片,似乎也没有动力进行研发创新。数据显示,公司当前研发投入占营收比仅为5%,明显低于其他头部科技公司。对于技术迭代迅速的科技行业来说,研发投入不足意味着其后劲乏力,未来发展动力有限,浪潮信息似乎正走入核心技术高度依赖其他公司的恶性态势,“一哥”之位很难持续。

毛利率持续走低浪潮信息路在何方

核心技术依赖于大客户意味着浪潮信息很容易受制于人。2020年,英特尔的临时断供给了浪潮信息一个“下马威”,暴露出浪潮信息供应商高度集中在欧美厂商的重大隐患,更显现出其自身的软肋。浪潮信息的供应安全问题就像高悬在头顶上的达摩克里斯之剑,随时都有下落的危险。

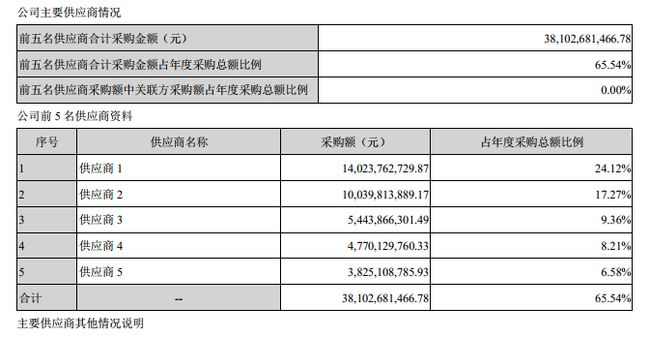

数据显示,2017-2019年,浪潮信息前五名供应商采购金额分别为143.81亿元、283.46亿元、291.06亿元,采购金额占比分别为58.80%、59.34%、61.04%。其中,英特尔是其最大供应商,浪潮信息同期向英特尔的采购金额分别为73.23亿元、145.76亿元、178.96亿元,占总采购金额的比值分别为29.94%、30.51%、37.53%,无论是采购金额还是占比都在增加,依赖性越来越高。采购商高度集中使得浪潮信息在面对上游供应链厂商时几乎没有任何的议价能力。

这种趋势依然在增加。浪潮信息没有在2020年报中披露供应商的详细信息,但浪潮信息对前五名供应商的依赖性更高。2020年,浪潮信息向前五名供应商的采购金额为381.03亿元,采购金额占比65.54%,比2019年高出4.5个百分点。

浪潮的下游客户主要是政府、大中型企业集团等,而且通过大型项目招投标方式获取订单,前5大客户收入保持在30~40%之间。大客户高度集中同样体现出浪潮信息的议价能力不强,且业绩有很大不确定性。

浪潮信息在上游供应端及下游客户端均受制于人,说明其缺乏议价能力,即便其市场份额和营收表面上看起来非常光鲜,但实际上潜藏着巨大的风险。

这可以从其毛利率上一窥端倪。2018-2020年,浪潮信息的毛利率分别为10.96%、11.77%、11.53%,浪潮信息的毛利率仅为十年前的一半,且始终维持在较低水平。2020年浪潮信息的销售净利率只有2.39%,同行业公司中科曙光(603019.SH)的销售净利润则有8.73%,浪潮信息的差距巨大。

如今,随着浪潮集团执行总裁、首席科学家王恩东的“回归”以及新董事长的选举产生,不知浪潮信息能否解决“无芯之痛”。

牛市来了?如何快速上车,金牌投顾服务免费送>>