中美地产周期共振,关注地产后周期产业链投资机会——行业比较深度系列(0311)

来源:招商策略研究

2016年中期我国商品房销售达到新一轮峰值,2019年中期竣工回暖,在2020年受疫情影响竣工中断的背景下,2021年预计国内竣工周期将更加强烈。此外2020年下半年美国新建住房销售开始回暖,2021年预计迎来中美地产竣工周期的共振。本文详细梳理了地产后周期产业链,并研究了产业链上相关行业内外销情况、行业营收增速、超额收益与中美地产周期的关系,最后基于估值和盈利修复的角度推荐关注有色金属、建材、家电、纺织服装、轻工制造、基础化工地产后周期相关行业及其细分领域。

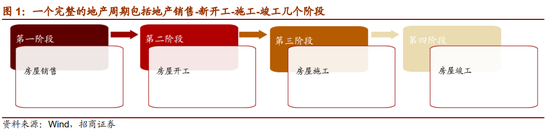

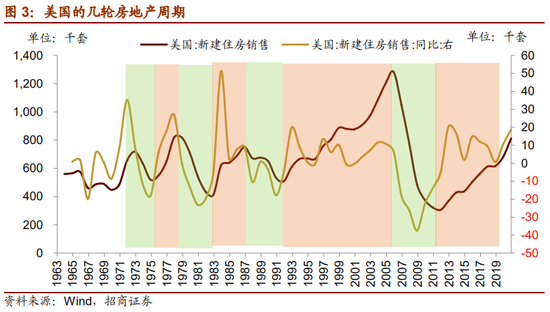

⚑中美地产周期:房地产具有较强的周期属性,一个完整的地产周期包括地产销售-新开工-施工-竣工。中国:1998年以来我国地产行业共经历了六轮短周期:1998年为应对亚洲金融危机,中央实施住房制度改革;2003年国家将房地产作为国家的支柱产业,房屋销售开始新一轮的增长;2007年宏观经济处于高速增长阶段,大量地王涌现;2009年金融危机之后“四万亿”刺激计划叠加市场充裕的流动性,大量资金涌入楼市;2013年欧债危机之后政府宏观调控强调稳房价、保民生,房屋销售面积触底回升;2016年经历前期去库存之后,房屋消费需求开始释放。美国:结合哈里森等学者对美国地产周期的研究,1973年以来美国地产经历了1973Q4-1978Q4、1978Q4-1986Q4、1986Q4-2005Q4、2005Q4-2020Q4四轮大周期。

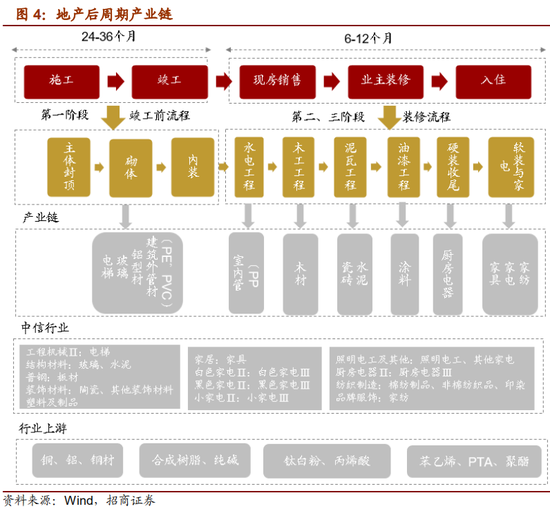

⚑地产后周期产业链:根据施工进度可以进一步将地产后周期划分为以下三个阶段:1)竣工前期:主体建筑封顶之后,开始砌体、抹灰、门窗和电梯的安装,产业链上主要用到电梯、玻璃、铝材、建筑外管材等;2)室内硬装:主要涉及到水电安装工程、木工工程、泥瓦油漆工程、以及厨电的安装;3)室内软装:这一阶段主要是家具、家电等的配置。在过去几轮地产竣工周期中,可以看到第一阶段的电梯、玻璃、水泥,第二阶段的吸油烟机、涂料、瓷砖,第三阶段的家电、家具、纺织产销量与中国的地产竣工面积有较强的相关性,出口方面与美国的新房销售同比增速相关度较高。

⚑资本市场的映射:1)一级行业来看,有色金属、基础化工、建材、纺织服装、轻工制造等与我国新屋开工面积具有较强的相关性,家电等与美国新房销售面积具有较强的相关性。2)营收方面,上游资源品领域的铜、铝、锌铅、铁矿石;建材、轻工领域的玻璃、其他专用材料、其他家居等以及家电家纺领域的照明电工、其他家电等营收同比增速的提升一般源于地产竣工同比增速的提升,随后带来行业超额收益的提升。3)过去五轮地产后周期中,有色金属、机械、基础化工、建材、家电以及细分领域的玻璃、棉纺制品、铅锌、黑色家电、水泥等盈利增速在历次地产后周期中有较大幅度的提升。区间超额收益层面,有色金属、建材、纺织服装、家电等行业区间超额收益中位数分别达到12.57%、6.99%、5.16%、4.86%;细分领域中,空调、洗衣机、玻璃制造、水泥制造等区间超额收益较高。

⚑当前值得关注的投资机会:站在当前时点,我们认为:1)国内来看:2016年中期房屋开工面积同比增速到达新一轮的峰值,2019年中期竣工开始回暖,2020年受疫情影响竣工中断,今年竣工周期预计更加强烈。2)美国方面:根据哈里森模型,美国每轮地产周期大致为18年,以2010年为本轮上行的起点计算,最近两年美国地产仍将处于快速上行周期。3)从估值修复和盈利修复角度推荐关注有色金属、建材、家电、纺织服装、轻工制造以及化工领域,细分领域推荐关注小家电、白色家电、黑色家电、家具、棉纺制品、水泥、玻璃以及铜、铅锌等领域。

风险提示:经济恢复不及预期,疫情的控制进展不及预期

目录

01

中美地产周期

1、地产周期

房地产具有较强的周期属性,一个完整的地产周期包括地产销售-新开工-施工-竣工。以商品房销售面积作为观测指标我国大约每3-5年有一轮地产周期,每一轮地产周期中从房地产新开工,施工到竣工大概是两年半,2014年之后竣工周期相对滞后,大概在三年左右。在地产周期的末端,从主体封装到装修完毕可以入住的这一短周期又被称为地产后周期,也就是竣工周期。

2、我国历次地产周期

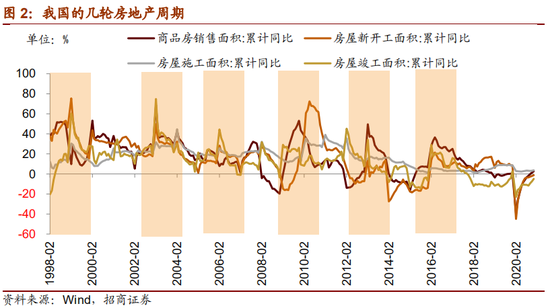

我们以地产销售作为起点,使用商品房销售面积累计同比作为衡量指标,可以看到1998年以来我国地产行业基本经历了六轮短周期,分别在1998年、2003年、2007年、2009年、2013年以及2016年商品房销售面积累计同比增速达到区间高点。

1998年:为应对亚洲金融危机,中央实施住房制度改革,国务院发布《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》,停止住房实物分配,全面实行住房分配货币化,开启了中国商品房市场。在人口红利、政策红利的共同推动下,新一轮的房地产周期开启,1998年8月,商品房销售面积累计同比到达52%的高点,随后房屋新开工面积同比增速在1999年2月达到75.4%的高点,竣工面积累计同比增速达到60.4%。

2003年:国家将房地产作为国家的支柱产业,1998年至2002年我国GDP以7.1%-9.5%的增速稳步增长,2003年中央进一步深化住房制度改革,同时对土地市场进行集中整顿,规范土地供给制度。此阶段货币供给偏中性,房地产行业政策宽松,土地市场供给制度逐渐规范,我国房价不断攀升,房屋销售面积平稳增长。到2003年2月,房屋销售面积累计同比到达高点68.9%,同月的房屋竣工面积累计同比高达74.8%。

2007年:我国宏观经济处于高增速阶段,2007年GDP增速高达14.2%,房地产市场过热苗头初现,为了缓解产能过剩和通胀压力,我国此阶段货币政策由“稳健”转向“从紧”,但2007年仍有大量地王涌现。自2006年2月到2007年9月,总体上房屋销售面积累计同比增速持续上升,由7.8%上升至 32.1%,房屋新开工面积累计同比在2007年11月达到此阶段的高点22.9%,2008年2月份,房屋竣工面积同比增速达到31.6%。

2009年:全球金融危机之后,中央政府启动了“四万亿”刺激计划,叠加当时极度宽松的货币和财政政策,市场流动性充裕,大量的资金流入楼市,到2009年11月,商品房销售面积累计同比增速达到53%的高点,也是2003年之后达到的最大值。随后房屋新开工面积累计同比增速触底回升,2010年5月份房屋新开工面积达到72.4%。两年之后的2012年2月份房地产竣工面积累计同比增速达到45.2%,达到这一轮竣工周期的高点。

2013年:欧债危机影响下,我国出口受限,经济增速放缓,政府宏观调控转向分类调控,提升地方政府自主权,不同城市间房市分化凸显,同时调控政策强调稳房价、保民生,重点建设保障性住房,以对冲宏观经济对房地产市场的冲击。经过了2012年2月到2012年10月的长时间负增长后,房屋销售面积累计同比增速触底反弹,于2013年2月飙升至49.5%,同时房屋竣工面积同比增速也到达2012年4月以来的峰值34%。

2016年:随着社会主义市场经济转型,我国经济进入“新常态”阶段,推动供给侧改革成为宏观调控主线,政府以“房住不炒、因城施策”为基调,实施精准调控,去房地产的高库存效果显著。经历2014年以来房屋销售下跌同比转负后,前期房屋消费需求在2016年得以释放,房屋销售面积累计同比增速自2015年6月实现转正后,于2016年4月升至高点36.5%,同月房屋新开工面积累计同比增速达到21.4%,房屋竣工面积同比增速在2016年上半年一直维持在20%以上。

3、美国历次地产周期

1933年美国经济学家Roy Wenzlick提高房地产周期的概念,此后越来越多的学者对美国房地产周期进行了详实的研究,比较典型的如Fed Case(1974)和Alan Rabinowitz(1980)通过对1795年至1973年180年间美国地产销售额的研究,指出美国房地产存在18年左右的中长周期;哈里森通过对工业革命之后英国和美国的研究同样认为房地产周期长度约为18年。结合已有文献,本文采用美国新建住房销售情况将美国地产周期划分为如下几个阶段:

1973-1978年为第一轮地产周期:这一轮周期中1973年四季度至1975年三季度为地产下行周期,1975年三季度至1978年底为地产上行周期。1970年石油危机叠加经济危机,美国出现较为严重的滞涨,美国新建房屋销售套数同比增速在1971年底达到35.26%的小高峰后开始迅速收窄。随后在住房需求减少,货币政策收紧的背景下,1974年底新建房屋套数同比下跌18.14%至519千套。1975年福特政府开始采取措施刺激美国私人和企业投资,美国经济从滞涨中缓慢复苏,新房销售套数同比于1975年底转正,并于1977年同比增长26.78%至819千套/年,达到第一轮地产上行周期的高点。

1978-1986年为第二轮地产周期:1979-1982年资本主义社会基本矛盾计划带来周期性世界经济危机,基于此美国采取“单一规则”货币政策。在此背景下,美国新房年销售套数由1978年的817千套下降至1982年的412千套,降幅达到49.57%。1981年里根上台后施行系列措施,美国经济在1983年迎来小高峰,当年新房销售套数同比增加51.21%至623千套,为1973年来同比上涨最快的一年。此轮上涨持续到1986年。

1987-2005年为第三轮地产周期:由于消费者信心下降以及美国银行体系引起的信用危机,1990-1991年美国经济再次陷入衰退危机,经济衰退导致新建房屋年销售套数从1987年的671千套下降至1991年的509千套。随后伴随着经济结构的调整,美国进入“新经济”时期,1991年美国开始了长达120多个月经济增长。1992年美国新房销售套数开始持续上涨,这种上涨的趋势一直到了2005年达到历史最高峰,2005年新建房屋销售套数为1283千套,同比上涨6.65%。

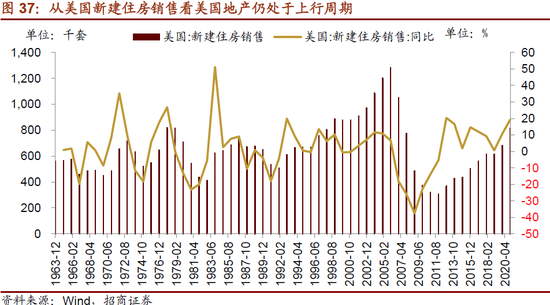

2006年-2020年为第四轮地产周期: 2001-2003年的短短两年时间里,美联储不断大幅调整利率,叠加当时美国政府设立联邦住宅贷款抵押公司和联邦国民抵押贷款协会,刺激房地产信贷业务迅速增长,导致房地产泡沫的大量累积,最终楼市泡沫破灭,造成了2008年以来的次贷危机。美国新建住房年销售套数从2006年的1051千套下降至2011年的306千套,下降近70.89%,尤其2008年同比跌幅扩大至37.5%,为1973年以来的最底谷。次贷危机后,美国通过出台《多德-弗兰克法案》等措施加强了对信贷机构和抵押贷款的监管,此后2012年开始美国房屋年销售套数从368千套上涨至2020年的811千套,此轮上行周期还未见顶。

02

地产后周期产业链

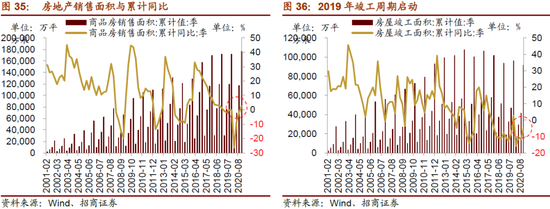

2000年以来我国经历了2003年、2007年、2009年、2013年和2016年等几轮地产周期。每一轮地产周期从地产新开工,施工到竣工大概是两年半的时间,地产周期的尾端的短周期我们一般称之为地产后周期。本轮地产后周期从2019年开启,2020年由于疫情的影响,竣工周期后移,今年由于疫情的恢复,竣工周期预计会更加强烈。

1、地产后周期产业链

根据施工的进度可以将地产后周期划分为如下三个阶段:

⚑第一阶段:竣工前期:主体建筑封顶之后,开始砌体、抹灰、门窗和电梯的安装。产业链上主要用到电梯、玻璃、铝材、建筑外管材等,此时主要驱动的中信行业包括以电梯为代表的工程机械Ⅱ、以玻璃水泥为代表的结构材料、以板材为代表的普钢、以陶瓷为代表的装饰材料和塑料制品等。

⚑ 第二阶段:室内硬装:对于多数非精装房,在房屋交付之后,即进入到室内装修阶段。主要涉及到水电安装工程、木工工程、泥瓦油漆工程、以及厨电的安装等。这一阶段主要受益的领域有陶瓷等装饰材料、木材、厨电等。

⚑ 第三阶段:软装阶段:这一阶段主要是家具、家电等的配置。主要对家电、棉纺制品、非棉纺制品、印染等纺织制造以及以家纺为代表的品牌服饰的需求有较大幅度的提升。同时对产业链上游的铜、铝、苯乙烯、PTA、聚酯等原材料带来较大的推动作用。

2、过去几轮地产后周期对行业带来的驱动

第一阶段竣工前流程:这一阶段从主体建筑封顶之后,开始砌体、抹灰,门窗、电梯等的安装。在这一阶段对电梯、玻璃、水泥等的拉动作用较大。

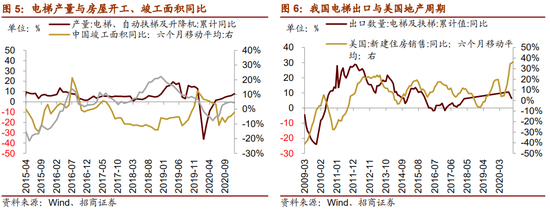

⚑电梯

电梯产量累计同比增速与房屋新开工、竣工面积同比增速高度相关。2016年我国开启新一轮地产周期,房屋新开工面积和房屋竣工面积同比增速相继开始回升,2015年11月份房屋竣工面积六个月移动平均同比增速增长到3.2%,随后2016年3月电梯、自动扶梯及升降机产量累计同比增速达到13.7%的区间高点。2019年下半年房屋竣工面积开始触底回升,2020年2月份受新冠疫情影响,竣工周期中断,电梯产量同步大幅下滑。

此外,我国电梯出口数量与美国地产周期也有较强的相关性。2010年美国新建住房销售同比底部回升,2010年六个月移动平均增速同比达到5.3%的区间高点,2009年底我国电梯出口累计同比增速开始回升,并在2011年持续维持20%以上的累计同比增速。2013年、2015年美国新建住房同比增速的区间高点同样带来我国电梯出口同比增速的上行。整体来看,我国电梯出口增速大约滞后美国新建住房销售2-3个季度。

⚑玻璃

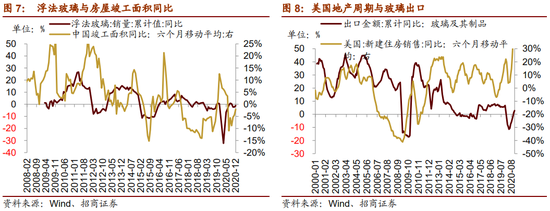

玻璃的需求驱动主要有房地产、汽车和出口,其中房地产是主要的需求领域,占比约达到75%,汽车和出口占比分别为10%。房地产竣工阶段对玻璃有较大的需求,因此玻璃的产销量与地产的竣工周期有较为明显的同步性。2009年11月房屋竣工面积六个月移动平均同比达到28.3%的较高增速,随后浮法玻璃销量累计同比增速持续扩大,并在2011年3月份达到26.3%的区间高点。2014年和2016年的地产竣工周期均带来浮法玻璃销量同比增速的上行。2020年随着竣工周期中断,浮法玻璃销量累计同比同样遭受大幅下滑。

出口方面,我国玻璃出口与美国地产周期也存在较为明显的相关性。我们以美国新建住房销售六个月移动平均的增速来看,2002年3月份,美国新建住房销售同比增速触底反弹,我国玻璃出口同比增速几乎同一时期开始回升。2009年初美国新建住房销售当月同比从-41.1%底部回升,在2010年4月达到区间高点,几乎同期我国玻璃出口也从-17.2%触底反弹至39.2%的区间高点。2013年之前我国玻璃出口与美国新房销售相关性较高,2013年之后受国内去产能等因素的影响,玻璃出口震荡下行。整体来看我国玻璃出口大约滞后美国新房销售半年到2-3个季度。

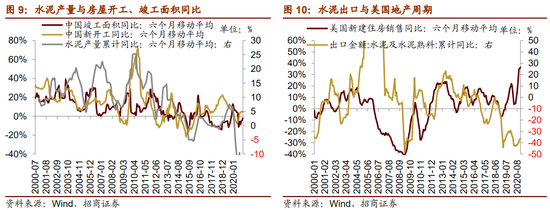

⚑水泥

水泥行业以销定产,其产量的变化基本反映了下游房产开工的真实需求,因此水泥产量与房屋开工、竣工面积关系密切。2002年10月份,地产竣工面积增速回升,随后2003年5月份水泥产量同比增速(6个月移动平均)开始回升,2004年、2007年、2010年水泥产量同比增速的上行,均来源于地产周期的拉动。2013年之后房屋开工和竣工面积增速的回落,也带来了水泥产量增速的持续下降。从历次情况来看,水泥产量与开工面积同步性更强。

水泥出口方面,我国水泥出口与美国地产周期密切相关,2019年之后出现了短期的背离。2006年美国新建住房销售同比处于较高水平,我国水泥出口同比增速随后迎来一轮大幅上行。随着美国新建住房同比增速的下滑,我国水泥出口也在较长一段时间里处于下行态势。2009年美国新建住房销售同比底部回升,2012年达到区间高位,2009年中期水泥出口金额也开始触底回升。从过去几轮美国地产周期来看,每一轮美国新建住房销售同比增速的上行均会在随后的半年到两年时间里带来我国水泥出口的回升。2019年之后美国新建住房销售同比持续上行,由于疫情影响,我国水泥出口大幅回落,后续随着美国进入开工期,我国水泥出口有望重回上行通道。

第二阶段:室内硬装阶段:主要涉及到水电安装工程、木工工程、泥瓦油漆工程、以及厨电的安装等。这一阶段主要受益的领域有陶瓷等装饰材料、木材、厨电等。

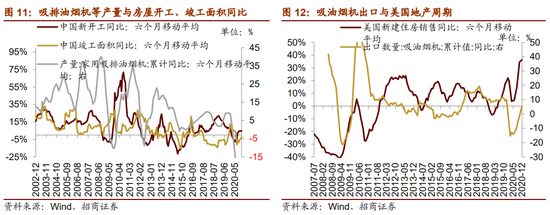

⚑吸油烟机

吸油烟机的销量同样主要受地产竣工的驱动,增速波动较大。2006年、2010年、2014年、2016年等几次地产竣工周期的高点均伴随着吸油烟机销量的上行,2005年地产竣工面积六个月移动平均增速同比底部回升,2006年中期家用吸油烟机累计同比增速开始从底部,此后从六个月移动平均增速来看,2012年、2014年竣工面积的区间高点附近均能看到家用吸油烟机增速的上行。

外销层面,吸油烟机的出口受美国地产周期驱动明显,并且相比美国新建住房销售有3-4个季度的滞后。2009年3月,美国新建住房销售六个月移动平均同比从底部-41%开始回升,我国吸油烟机出口量同比增速从2009年5月的-21.4%开始快速回升至2010年初达到53.8%的同比增速。2020年疫情之后,美国新建住房销售六个月移动平均值同比增速回升,吸油烟机出口同比增速也开始显著上行。

⚑涂料

涂料产量累计同比增速与房屋新开工面积同比增速高度相关。2001年我国开启新一轮地产周期,房屋新开工面积同比增速开始回升,2002年3月份涂料产量累计同比增速开始上行;2005年初新开工和竣工回暖,2005年8月份涂料产量累计同比增速开始回升;2010年、2014年、2017年地产新开工面积同比增速(6个月移动平均)的上升,均带来涂料产量同比增速的上行。

从出口来看,2009年美国新建住房同比增速的大幅提升带来了涂料等出口累计同比的增长;2006年开始美国新建住房销售同比增速和我国涂料出口金额陆续下滑,并在2009年初分别降至-41.1%和-34.7%的区间低位,此后,随着美国新建住房销售同比的上调再次拉动涂料等出口金额同比增速的回升。在历次美国地产周期中,美国新建住房销售同比达到峰值在之后的一段时间基本均带来我国涂料等出口金额达到区间高点。

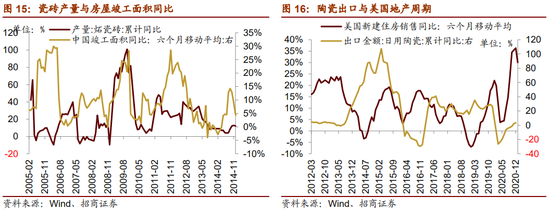

⚑瓷砖

瓷砖产量累计同比增速与房屋竣工面积同比增速高度相关,尤其2008年之后。2008年底年,房屋竣工面积同比增速开始回升,2009年11月份房屋竣工面积六个月移动平均同比增速达到28.3%,10月份瓷砖产量累计同比增速达到100.9%的区间高点。2011年和2013年地产竣工增速的两次高点,均带来瓷砖产量累计同比几乎在同步的走势。

出口方面,我国陶瓷出口与美国地产周期也具有较强的相关性。2013年6月,美国新建住房销售六个月移动平均增速回升至23.7%,随后我国陶瓷出口也进入上升通道;2016年底,美国新建住房是销售同比达到15.9%的区间高位,随后我国日用陶瓷出口累计同比触底回升,在2017年中期达到40.9%的高位水平,此后随着美国新建住房销售同比增速的回落,我国日用陶瓷出口累计同比开始震荡。从历次美国地产周期来看,美国新建住房销售的变动均驱动着日用陶瓷出口的相应变动,日用陶瓷增速大约滞后美国新建住房销售同比增速3-5个季度。

第三阶段:室内软装:这一阶段主要是家具、家电等的配置。主要拉动对家电、家具、家纺等的需求。同时对产业链上游的铜、铝、苯乙烯、PTA、聚酯等原材料带来较大的推动作用。

⚑家电

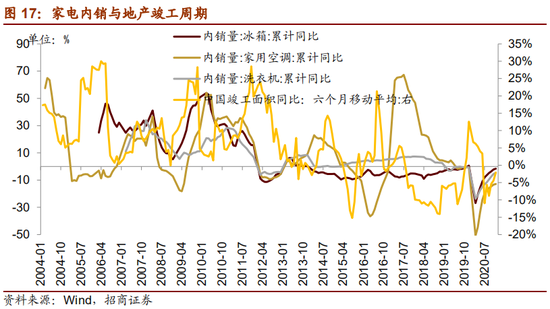

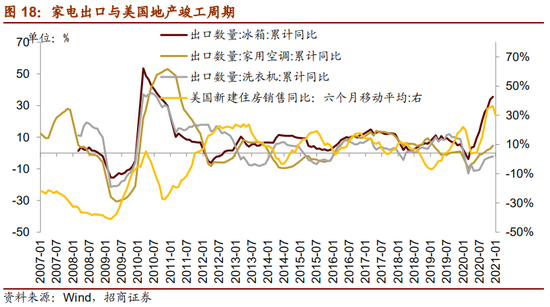

伴随着2006年以来的几轮地产竣工后周期,冰箱、空调、洗衣机等内销量均有较大提升。2005年6月开启新一轮地产周期,房地产竣工面积累计同比开始从底部回升,并在2006年6月六个月移动平均增速到达29%的区间高位。期间家用空调累计同比增速从2005年12月的-7.06%底部回升,2007年增速达到20%以上;冰箱内销量同比增速在2006年一直保持30%以上的增速;洗衣机内销量累计同比增速在2006年底开始回升,2007年保持20%以上的累计同比增速。2009年11月,地产竣工同比增速达到28.28%,随后2010年3月份,家用空调、冰箱内销量累计同比增速分别达到54.07%和53.93%的区间峰值。此后2011年、2014年、2016年地产竣工面积六个月移动平均增速达到峰值相应对冰箱、洗衣机、空调等的内销量均带来了明显的提振作用。2020年下半年随着地产竣工的回暖,冰箱、洗衣机、家用空调内销量同比增速也开始回升。整体来看,家电的内销略微滞后地产竣工1-3个季度。

外销方面:2007年以来,我国空调、冰箱、洗衣机等出口量与美国新建住房销售也有明显的相关性。2009年3月份美国新建住房销售六个月移动平均同比增速开始回升,随后2009年3月和4月,我国冰箱、洗衣机、家用空调的出口累计同比增速拐点出现;2013年、2015年、2016年美国新房销售的提升均对我国的冰箱、空调、洗衣机等的出口带来相应的提升作用。2020年下半年开始,美国新房销售再次大幅提升7月达到峰值,我国洗衣机、空调、冰箱等出口累计同比在2020年初进入上行通道。

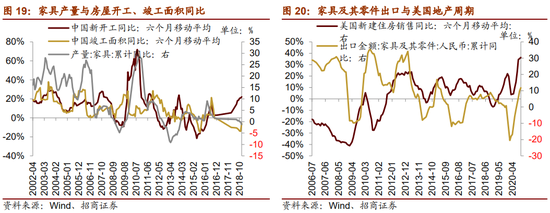

⚑家具

家具产量累计同比增速与房屋新开工、竣工面积同比增速高度相关。我国房屋新开工、竣工面积六个月移动平均同比增速在2003年7月、2006年6月、2010年1月、2012年初及2016年2月均处于较高增速水平,在各周期内,我国家具产量累计同比增速均有较好表现。

此外,我国家具及其零件出口与美国地产周期也有较强的相关性。历次美国新建住房销售六个月移动平均同比增速的上行,均带来了我国家具出口同比增速的提升。2009年3月份美国新建住销售六个月移动平均增速从底部-41.12%开始回升,随后我国家具出口在2009年7月开始上;2013年、2015年、2018年美国新建住房销售同比增速的峰值均带来我国家具出口峰值的出现。

⚑纺织

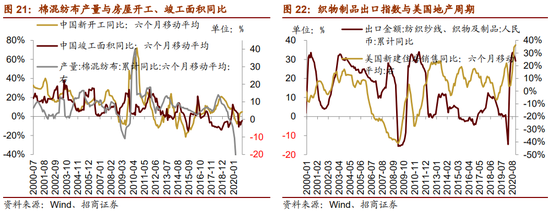

棉混纺布产量与房屋竣工面积存在一定的相关性。2008年、2012年、2014年房屋竣工面积累计同比的上行几乎同期带来了棉混纺布产量同比增速的上行,2010年、2017年棉混纺布的增长略微滞后竣工面积的回升。

从出口来看,我国织物制品出口指数与美国地产周期具有较强的同步性。2001年10月美国新建住房同比增速达到低谷,随后开始上行,我国纺织纱线出口增速2002年初迎来上行期;此后2003至2007年,美国新建住房销售同比增速进入下行通道,我国纱线等出口同样呈现下降态势;2009年3月份美国新建住房销售同比增速触底开始回升,随后我国纺织纱线、织物等出口同比快速上行。整体来看,我国纺织纱线的出口与美国地产周期有较为明显的相关性。

03

资本市场的映射

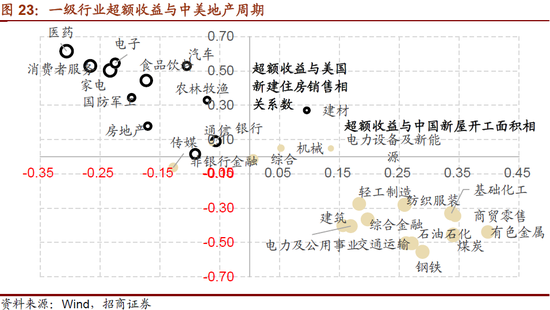

1、一级行业超额收益与中美地产周期的相关性

我们以2005年作为基期,计算中信一级行业相比万得全A的超额收益。可以发现有色金属、基础化工、建材、纺织服装、轻工制造等与我国新屋开工面积具有较强的相关性;而家电等与美国新房销售面积具有较强的相关性。

具体来看:

有色金属行业:2007底年我国房屋竣工面积累计同比增速达到高点,有色金属行业取得610%的超额收益,2015年之后我国房屋竣工面积整体增速中枢下移,有色金属行业超额收益不断下降。

基础化工行业:行业超额收益整体与我国房屋竣工面积同比走势较为一致。2008年、2011年、2018年基础化工行业超额收益几乎与我国房屋竣工面积同步达到高点。2020年下半年之后,中美的地产的复苏一定程度上也带来基础化工行业超额收益的上行。

建材行业:行业超额收益与中美地产周期呈现较为显著的趋同性。2011年7月份房屋竣工面积累计同比增速达到45.2%的区间高点,几乎同期建材行业也取得了230%的超额收益。2015年之后,建材行业的超额收益与美国地产周期的相关度越来越高。

轻工制造:轻工制造行业整体超额收益波动较小,2009年和2015年两次较为显著的超额收益下滑阶段,均有地产竣工面积同期下降的扰动。

纺织服装:行业超额收益与我国房屋竣工面积同比增速具有较高的一致性,尤其是2018年之前。并且房屋竣工面积增速的上行略微领先纺织服装超额收益的上行。2007年、2012年、2015年地产竣工面积同比增速的区间高点均随后带来纺织服装行业超额收益高点的出现。

2、细分领域地产后周期对其营收与超额收益的驱动

细分领域中,我们进一步研究地产周期对行业营收和股价的驱动作用。

首先在上游资源品领域,铜、铝、铅锌等部分原材料的营业收入以及超额收益与地产周期具有较为显著的一致性。2006年初房屋竣工面积同比增速达到35.95%的峰值,随后铜、铅、铁矿石等领域的营业收入出现较大幅度的上行,在2006年12月铜营业收入同比增速达到133.5%的区间高位。营收的上行带来行业超额收益的上涨。之后由于竣工面积逐步回落,铜、铅、铁矿石等营业收入再次回调。随着竣工周期推动营收的回升,2007年、2010年、2016年铜、铅锌、铝、铁矿石等资源品均取得较高的超额收益。

其次,建材、轻工等行业超额收益的提升基本都由于地产竣工的驱动。

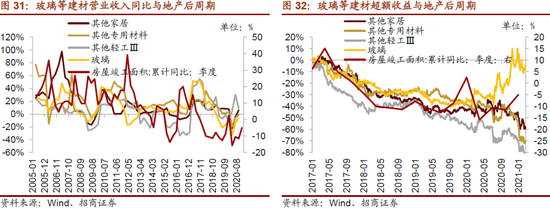

从营业收入的角度,过去几轮玻璃、专用材料、其他轻工等领域营业收入的上行,基本都出现在地产竣工周期后期,2006年、2009年、2016年这几轮随着竣工面积同比增速的上行,行业营业收入出现改善。

从超额收益的角度来看,2017年以来,玻璃、其他专用材料、其他轻工、其他家居的超额收益与地产竣工面积同比增速基本一致,2020年下半年由于市场抱团风格的影响,行业超额收益出现较大幅度回落。

家电、家纺领域营业收入受地产周期影响较大,尤其2009年和2016年前后最为显著。尤其2009年地产竣工面积同比增速的上行,带来其他家电、家纺、其他纺织等营业收入在2010年和2011年期间均有显著提升;2015年下半年地产竣工面积同比增速再次上行,纺织、家电等行业营收也再次进入上行通道;2016年初,房屋竣工面积累计同比开始逐步回落,在2019年6月跌至-12.7%的区间低位,随后照明电工、家纺营收受房屋竣工面积累计同比下调的影响开始呈现下行趋势。

从行业超额收益来看,家电家纺领域的超额收益相比地产竣工面积同比增速有略微的滞后,但整体趋势极为一致。

3、历次地产后周期行业盈利与股价表现

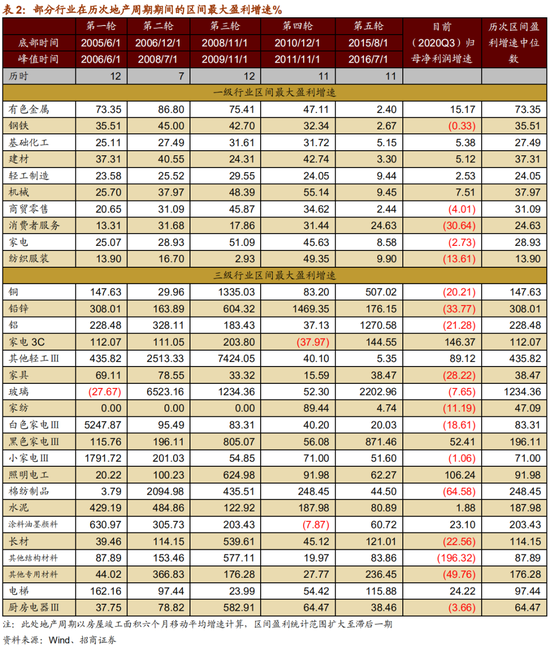

根据房屋竣工面积六个月移动平均的同比增速进行划分,2005年以来我国共经历了五轮地产后周期。每一轮房屋竣工增速从底部到峰值的过程中,基本都带来了有色金属、钢铁、基础化工、建材、轻工制造、机械、家电、纺织服装等一级行业盈利增速的上行。从历次区间盈利最大值的中位数来看,有色金属行业区间最大盈利的中位数达到73.3%,机械行业区间盈利增速中位数达到37.97%,钢铁、建材、家电等行业盈利增速中位数分别达到35.5%、37.3%、28.9%。细分领域中玻璃、其它轻工、铅锌、棉纺制品、黑色家电等盈利增速在历次地产后周期中有较大幅度的提升。

⚑超额收益:

2005年以来我国共经历了五轮地产后周期,我们统计每一轮房屋竣工增速从底部到峰值的过程中一级行业的涨幅,可以发现有色金属、基础化工、建材、家电、纺织服装等行业区间超额收益中位数分别达到12.57%、0.62%、6.99%、4.86%、5.16%。

细分领域中部分行业超额收益更加明显,家电领域的小家电、空调、洗衣机在历次地产后周期中超额收益的中位数分别达到5.01%、8.80%、34.96%;建材领域的玻璃制造超额收益中位数达到11.94%,水泥制造超额收益中位数达到17.33%。

04

当前的投资机会

1、目前来看竣工周期到哪了

⚑国内地产后周期

2016年中期房屋销售面积进入新一轮的高点,随后在2019年中期房屋竣工开始回暖,单月竣工面积同比增速持续回升,并在2019年底累计同比增速转正为2.6%。2020年受疫情影响,停工停产导致地产竣工周期中断,今年竣工周期预计更加强烈。

⚑美国地产周期

从大周期来看,本轮美国地产周期的上行开始于2010年,次贷危机之后美国房屋年销售套数从368千套开始上涨,至2020年达到811千套,已经维持了近十年对的上行。从中短期来看,2020年新冠疫情导致美国新房和二手房快速下降,5、6月份之后开始反弹,2020年7月份美国新建住房销售同比增速达到54.55%的高点,随后有所下滑。截至2020年12月份,新建住房同比增速仍然有12.24%。而疫情之后美国推出的系列宽松政策进一步刺激了美国地产的发展。根据前文提到的哈里森模型,美国每轮地产周期大约为18年,包括7年的上行期,短暂的下滑,随后5年的快速上行期,2年的疯狂期。我们以2010年为本轮的起点计算,目前美国地产仍将处于快速上行周期。

综合来看,2021年将迎来中美地产上行周期的共振,地产后周期的相关领域将迎来景气上行。结合前文的分析,我们从估值修复和盈利修复两个角度筛选出推荐关注的领域。

2、估值和盈利修复空间

⚑ 从估值来看

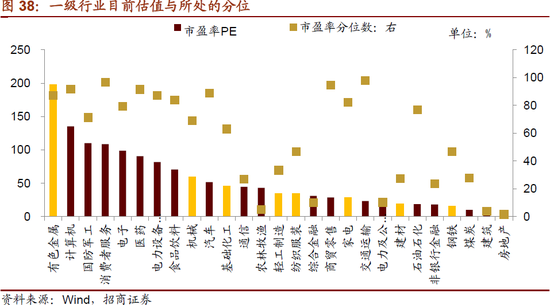

地产后周期的相关行业目前所处的估值相对较低。地产后周期相关的中信一级行业有色金属、机械、基础化工、轻工制造、纺织服装、家电、建材、钢铁等目前建材估值19.47处于历史27.43%分位,家电估值28.61处于历史82.28%分位,纺织服装估值34.47处于历史46.64%分位,轻工制造目前估值34.89,处于历史33.34%分位,基础化工目前估值46.01处于历史63.03%分位,目前具有较高的性价比。

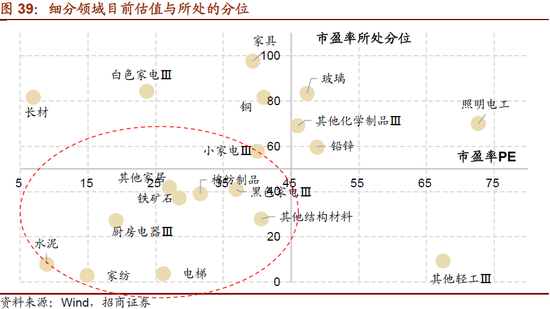

细分领域来看,目前家电领域的厨房电器市盈率19.15,处于历史27.21%分位;小家电目前市盈率40.01处于历史57.82%分位,黑色家电目前市盈率36.91处于历史40.94分位;纺织服装领域的家纺目前市盈率14.87处于历史2.93%分位,棉纺制品目前估值31.59处于历史39.03分位;建材领域的水泥目前市盈率8.9处于历史7.9分位,其他结构材料目前估值40.61处于历史27.9分位。此外铜、铅锌、长材、玻璃、家具等细分领域相比其他行业目前估值也较低。

⚑从盈利来看

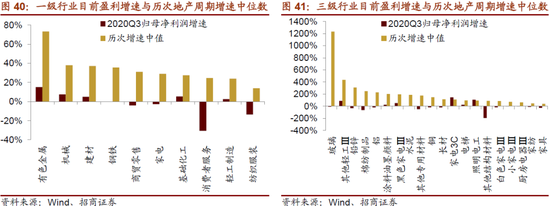

历次地产后周期都带来相关行业盈利增速的上行。过去五次地产后周期(根据竣工面积六个月移动平均增速划分),有色金属行业区间归母净利润同比(包含滞后一期)最大值的中位数为73.3%,机械行业区间盈利最大值的中位数为37.97%,建材行业区间盈利最大值的中位数37.3%,钢铁行业中位数为35.5%,家电行业中位数为28.9%,基础化工中位数27.5%,轻工制造和纺织服装区间盈利最大值的中位数分别为24.1%和13.9%。从2020年三季度的盈利增速来看,相比历次地产后周期,相关行业的盈利增速均有较大的修复空间。

细分领域中,玻璃、其它轻工、铅锌、棉纺制品、铝、涂料油墨颜料、黑色家电、水泥、其他专用材料、铜、长材、家电3C在过去五轮地产后周期中归母净利润同比增速最大值的中位数均超过100%。而目前除了家电去年三季度受益于出口的驱动归母净利润较高,其他细分行业的归母净利润均较低,部分仍处于负增长水平。此外,白色家电、家纺、厨房电器、小家电、电梯、家具等目前的盈利增速较历次地产后周期的盈利增速仍有较大差距,随着2021年地产后周期的驱动,这些领域的盈利将有较大修复空间。

3、细分领域的投资机会

结合历次地产竣工周期行业及其细分领域的营收、超额收益等表现以及目前行业的估值和盈利修复空间,我们推荐关注地产后周期的相关领域,主要包括上游资源品的基础化工、有色金属、钢铁、建材;中游制造以电梯为代表的机械和以家具、其他家居为代表的轻工制造;以下游消费领域的白色家电、黑色家电、厨电、小家电等家电行业。

4、总结

以上我们梳理了中美历次地产周期与相关产业链、在历次地产后周期中电梯、玻璃、水泥、吸油烟机、涂料、瓷砖、家电、家具纺织等细分领域的内外销情况以及在过去几次地产后周期中相关领域的营收增长和超额收益情况,站在当前时点,我们得出以下结论:

(1)根据施工进度将地产后周期划分为竣工前期、室内硬装和室内软装三个阶段。在这三个阶段中涉及到的电梯、玻璃、水泥、吸油烟机、涂料、瓷砖、家电、家具、纺织等细分领域,内外销与中国房屋竣工面积以及美国新建住房销售同比具有密切的相关性。

(2)从行业超额收益与中美地产周期的相关性来看,有色金属、基础化工、建材、纺织服装、轻工制造等与我国新屋开工面积具有较强的相关性;而家电等与美国新房销售面积具有较强的相关性。细分领域方面,资源品领域中的铜、铝、铅锌、铁矿石,建材、轻工领域的玻璃、其他轻工、其他家居等以及照明家电、家纺、其他纺织等营收同比增速和超额收益与地产后周期的走势有明显的一致性;

(3) 从过去五轮地产周期中信一级行业与细分领域的盈利和超额收益增速中位数来看,盈利方面,有色金属、机械、基础化工、建材、家电以及细分领域的玻璃、棉纺制品、铅锌、黑色家电、水泥等盈利增速在历次地产后周期中有较大幅度的提升。区间超额收益层面,有色金属、建材、纺织服装、家电等行业区间超额收益中位数分别达到12.57%、6.99%、5.16%、4.86%;细分领域中,空调、洗衣机、玻璃制造、水泥制造等区间超额收益较高。

(4)站在当前时点,我们认为2021年国内竣工周期将更加强烈,美国地产仍将处于快速上行周期;从估值修复和盈利修复角度推荐关注有色金属、建材、家电、纺织服装、轻工制造以及基础化工领域,细分领域推荐关注小家电、白色家电、黑色家电、棉纺制品、家具、水泥、玻璃以及铜、铅锌等领域。

扫二维码,3分钟极速开户>>