市场的弱点——风格洞察与性价比追踪系列(五)| 开源策略

来源:一凌策略研究

【报告导读】5月A股风格反复明显,“逆通胀”交易反弹较多,主要体现在大盘成长仍在继续透支未来。相比之下,无论从何种估值-盈利匹配度的视角来看,价值风格的性价比都在提升。我们需要提醒投资者注意的是,在当前A股的市值扩张速度仍快于M2增速的情景下,面对未来流动性的约束,通胀风险不得不防。

Summary

摘要

15月市场表现:风格反复明显,A股逆通胀而行

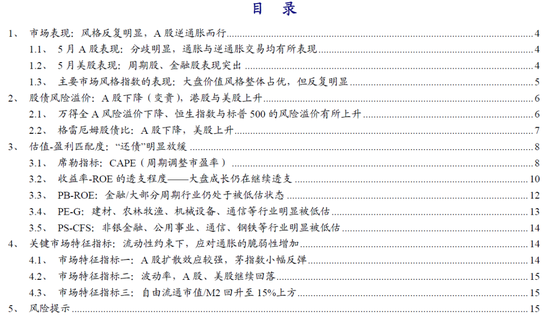

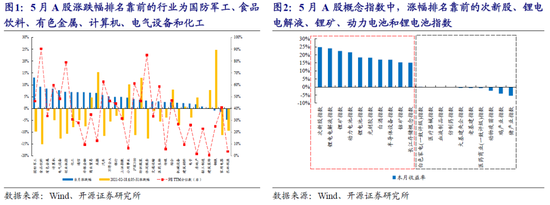

5月A股风格反复明显,通胀交易分歧仍大;美股仍在强化复苏交易。5月A股前期下跌较多的国防军工/计算机/通信/非银板块反弹较多,食品饮料/电气设备等核心资产集中的板块也反弹明显,这可能是由于投资者在交易通胀见顶回落+资金面宽松+政策维稳;但通胀交易中的有色金属/化工/煤炭表现仍不错,这意味着有部分投资者对于复苏仍较为乐观。从概念指数来看,涨幅排名靠前的为次新股、新能源以及白酒指数,这与行业的表现排名一致;而跌幅较多的集中在家电、医疗器械、基建以及农业。美股仍在交易经济复苏与通胀,涨跌幅排名靠前的板块为材料、能源、金融以及工业。从ETF表现来看,与油气、石油设备和服务以及做空生物科技相关的ETF涨幅排名靠前,而做空油气、金融的ETF排名靠后。

2股债风险溢价:A股下降(变贵),港股与美股有所上升

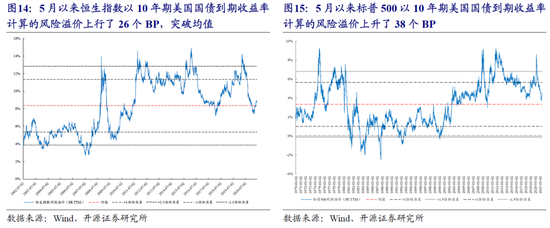

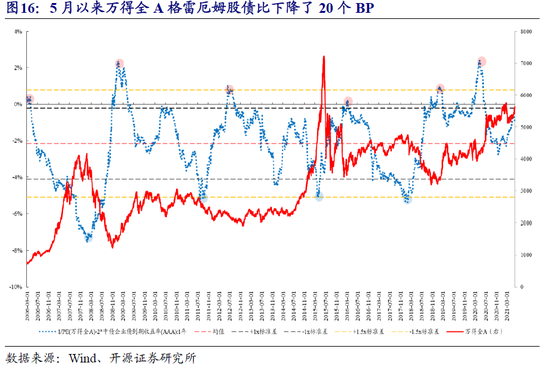

5月A股的股债风险溢价有所下降,而港股和美股均有所上升。5月以10年期中债国债到期收益率计算的万得全A风险溢价下降了17个BP,以7天余额宝年化收益率计算则下降了14个BP,但均位于均值上方;以10年期美国国债到期收益率计算的恒生指数风险溢价上行了26个BP,突破了历史均值;标普500的风险溢价上升了38个BP。A股和美股相对于AAA企业债的性价比出现了分化:5月万得全A的格雷厄姆股债比下降了20个BP(股票相对于AAA企业债性价比下降),而标普500的格雷厄姆股债比上升了33个BP(股票相对于AAA企业债性价比上升)。

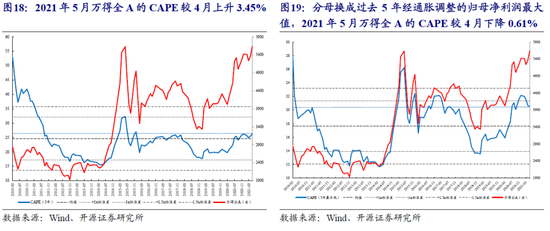

3估值-盈利匹配度:大盘成长继续透支,价值风格性价比提升

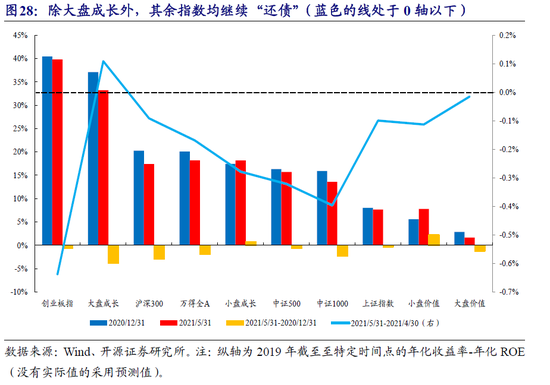

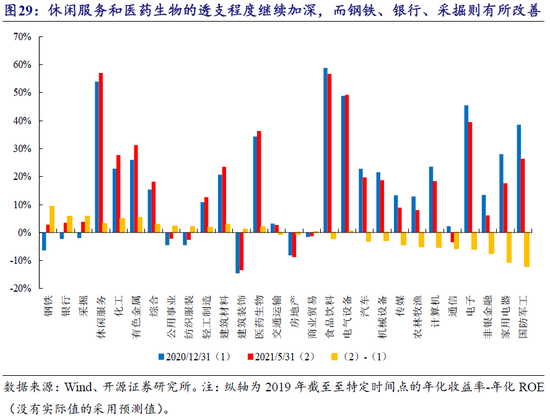

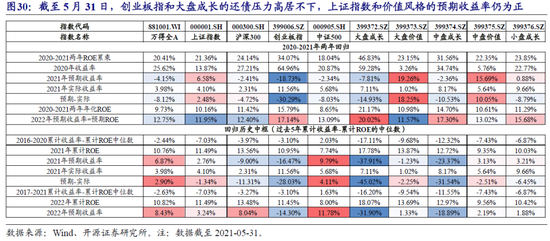

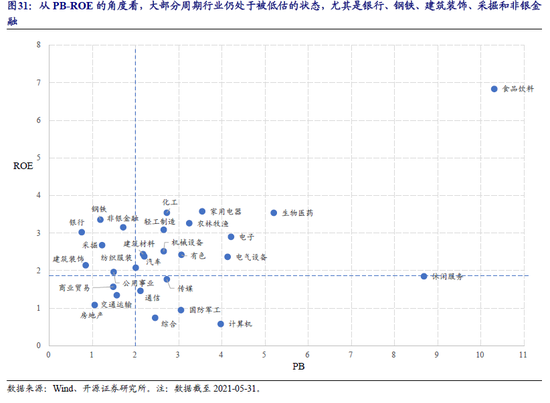

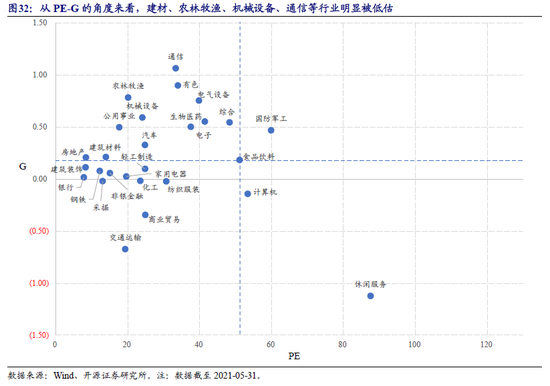

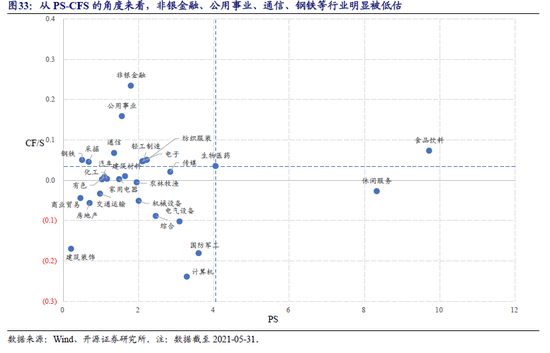

从估值与盈利的匹配度来看,大盘成长仍在估值扩张,而其他指数在“还债”。近一个月所有指数的CAPE 有所上升(性价比降低),尤其是大盘成长和创业板指。从收益率-ROE的角度来看,除大盘成长相较于4月仍在继续透支(收益率跑赢ROE)以外,其余指数的收益率仍处于向ROE“还债”的状态。对于行业而言,休闲服务和医药生物的透支继续加深,而钢铁、银行、采掘则有所改善,收益率在向其长期的ROE中枢靠拢。另一方面,如果我们假设2020-2021两年收益率向ROE回归与2021年的累计年化收益率-累计年化ROE回归到过去五年中枢的情形,那么无论在哪种假设下,创业板指以及大盘成长的还债压力仍很大;而上证指数和价值风格指数的预期收益率排名靠前。在PB-ROE的框架下,金融(银行、非银)/大部分周期行业(钢铁、建筑装饰、采掘)仍处于被低估状态;在PE-G的框架下,建材、农林牧渔、机械设备、通信等行业明显被低估;在PS-CFS的框架下非银金融、公用事业、通信、钢铁等行业明显被低估。

4流动性约束下,应对通胀的脆弱性在增加

5月A股上涨个股数占比大幅提升,个股涨跌幅标准差也有所提升。如果假设5月的M2同比增速与4月持平,则全A的自由流通市值/M2将比上一期上升93个BP至16.54%,这意味着当前A股的自由流通市值扩张速度仍快于M2的增速。流动性约束下,通胀风险不得不防。

风险提示:流动性超预期宽松;国内经济下行超预期;测算误差。

报告正文

1、市场表现:风格反复明显,A股逆通胀而行

1.1 5月A股表现:分歧明显,通胀与逆通胀交易均有所表现

5月A股板块表现分歧仍较为明显:前期下跌较多的板块国防军工、计算机、通信以及非银反弹较多,与此同时年后以来回调较多的食品饮料和电气设备等核心资产集中的板块也反弹明显,这可能是由于投资者在交易通胀见顶回落+金融市场流动性宽松+政策维稳;但通胀交易中的有色金属、化工以及煤炭表现仍不错,这意味着有部分投资者对于复苏仍较为乐观。从概念指数来看,涨幅排名靠前的为次新股、新能源相关的(锂矿、锂电电解液、动力电池)以及白酒指数,这与行业的表现排名一致;而跌幅较多的集中在家电、医疗器械、基建以及农业。

1.2 5月美股表现:周期股、金融股表现突出

5月美股仍在交易经济复苏与通胀,涨跌幅排名靠前的板块为材料、能源、金融以及工业,而通信和信息技术板块则表现不佳。从ETF表现来看,与油气、石油设备和服务以及做空生物科技相关的ETF的涨幅排名靠前,而做空油气、金融的ETF排名靠后。

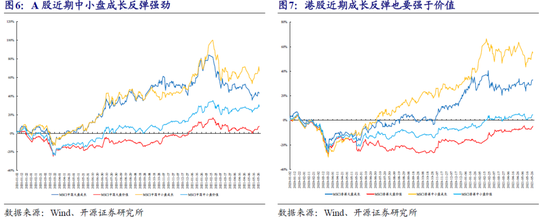

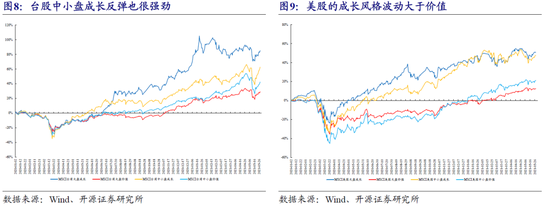

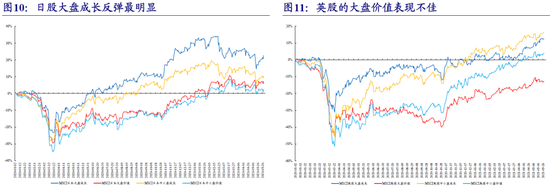

1.3 主要市场风格指数的表现:大盘价值风格整体占优,但反复明显

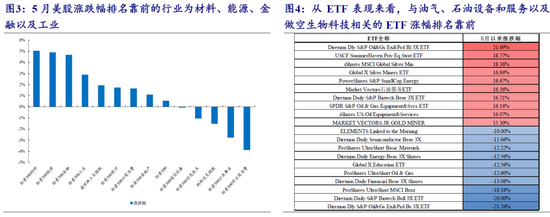

从风格上看,5月全球股市整体偏大盘价值风格。具体到国家来看,除了英国以外,其他几个地区的股票市场基本上都是大盘价值>大盘成长>中小盘价值>中小盘成长。但是从过程来看,除了英国以外,以A股和港股为代表的其他股票市场,5月都先是价值风格占优,到了中下旬成长风格(尤其是中小盘成长)开始反弹,风格的反复较为明显。

2、 股债风险溢价:A股下降(变贵),港股与美股上升

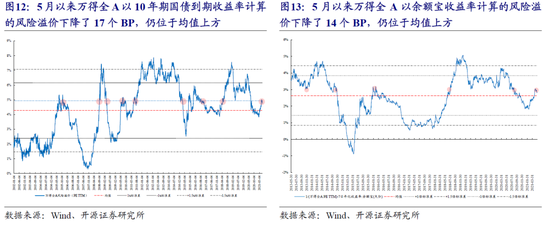

2.1 万得全A风险溢价下降、恒生指数与标普500的风险溢价有所上升

5月以来以10年期中债国债到期收益率计算的万得全A风险溢价下降了17个BP,以7天余额宝年化收益率计算的万得全A风险溢价下降了14个BP,均位于均值上方;以10年期美国国债到期收益率计算的恒生指数风险溢价上行了26个BP,突破了历史均值,标普500的风险溢价上升了38个BP。

2.2 格雷厄姆股债比:A股下降,美股上升

5月以来万得全A的格雷厄姆股债比下降了20个BP(股票相对于AAA企业债的性价比下降),而标普500的格雷厄姆股债比上升了33个BP(股票相对于AAA企业债的性价比上升)。

3、估值-盈利匹配度:“还债”明显放缓

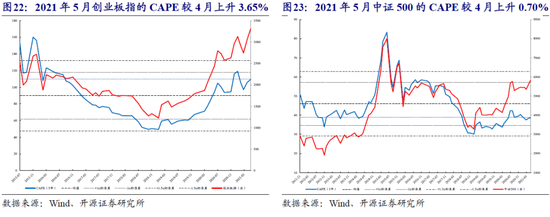

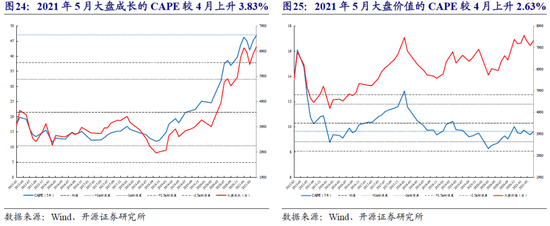

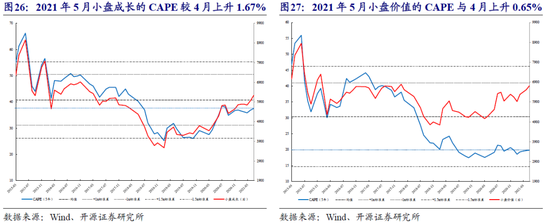

3.1 席勒指标:CAPE(周期调整市盈率)

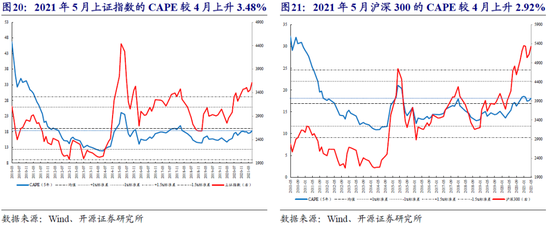

近一个月所有指数的CAPE 均有所上升(性价比降低),尤其是大盘成长和创业板指,CAPE相较于4月分别回升了3.83%、3.65%(环比,下同),中证500和小盘价值的CAPE回升幅度最小,分别为0.70%、0.65%。

3.2 收益率-ROE的透支程度——大盘成长仍在继续透支

从估值与盈利的匹配度来看,大盘成长仍在继续估值扩张(透支程度加深,性价比降低),而其他指数仍在“还债”。我们计算了各个指数与行业的收益率与ROE之间的透支程度,截至2021-05-31,除大盘成长相较于4月仍在继续透支以外,其余指数的收益率仍处于向ROE“还债”的状态。对于行业而言,休闲服务和医药生物的透支程度继续加深,而钢铁、银行、采掘则有所改善,收益率继续在向其长期的ROE中枢靠拢。另一方面,如果我们假设2020-2021两年收益率向ROE回归与2021年的累计年化收益率-累计年化ROE回归到过去五年中枢的情形,那么宽基指数和风格指数之间的分化十分明显:无论在哪种假设下,创业板指以及大盘成长的还债压力仍很大;而上证指数和价值风格指数的预期收益率排名靠前。

3.3 PB-ROE:金融/大部分周期行业仍处于被低估状态

3.4 PE-G:建材、农林牧渔、机械设备、通信等行业明显被低估

3.5 PS-CFS:非银金融、公用事业、通信、钢铁等行业明显被低估

4、 关键市场特征指标:流动性约束下,应对通胀的脆弱性增加

4.1 市场特征指标一:A股扩散效应较强,茅指数小幅反弹

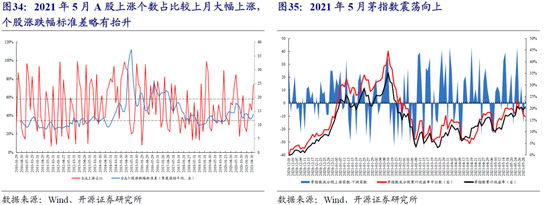

2021年5月A股上涨个股数占比大幅抬升,全A月度区间收益率为正的个股占比超过70%,个股涨跌幅的标准差也相应回升,A股的扩散效应仍在继续;与此同时,茅指数5月反弹也较为明显,但反弹的斜率较为缓和。

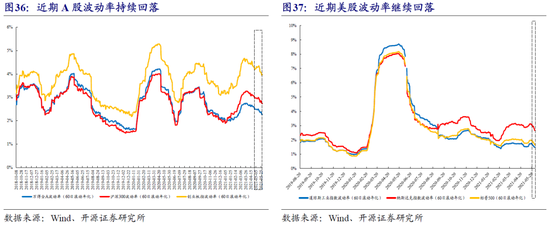

4.2 市场特征指标二:波动率,A股、美股继续回落

4.3 市场特征指标三:自由流通市值/M2回升至15%上方

如果假设5月的M2同比增速与4月持平,则截至2021-05-31全A的自由流通市值/M2将比上一期上升93个BP至16.54%,这意味着当前A股的自由流通市值扩张速度仍快于M2的增速。

5.风险提示流动性超预期宽松;国内经济下行超预期;测算误差。

牛市来了?如何快速上车,金牌投顾服务免费送>>