文/新华基金张霖、甄茂生

主要观点:人口是影响经济的最重要变量。从供给侧角度看,七普数据显示,过去十年间我国生育率持续下滑、人口老龄化程度进一步加深。“人口红利”曾经作为我国经济崛起的重要发动机、目前对于潜在增长率的贡献已经几乎为零,我国已逐步由“人口红利“步入”人口负债“的时代。对比发达国家,我国人口增速下滑更早,未富先老特征突出。同时也出现区部之间人才配置失衡的问题,相对应,中部地区人才聚集和经济发展与东部沿海有一个延滞效应。即经济发展水平的不平衡与人才吸纳存在着区域的延滞,发达地区无论是人才的吸引,还是人才作用的发挥都较中部地区有着更为优越的平台、机制和支撑体系。这种延滞效应是客观正常的,但又是制约中部崛起的瓶颈

日前,中央政治局《关于优化生育政策促进人口长期均衡发展的决定》,决定组织实施三孩政策,并强调生育政策与相关经济社会政策配套衔接。但考虑到经济负担、婴儿照料和女性就业等因素的制约,三孩政策对于生育率的直接提振预计是阶段性的,对于相关的主题性机会我们持谨慎态度并观察后继陆续出台配套政策,当下更为关注人口老龄化背景下消费观念的转变和消费群体的变迁。

从需求侧看,我国目前处于第三消费时代,并逐步向第四消费时代转变。相对应的消费特征为,第三阶段:消费中奢侈品和女性消费占比提升;第四阶段:舒适、简约、环保风格或将成为主要追捧对象。不同世代消费偏好存在差异,人口年龄结构变化对不同行业影响各异。老龄化会使全社会对生命周期的预期改变,中青年人作为边际消费倾向最高的人群,其消费心态与消费习惯的变化往往主导着某一历史阶段消费产业变迁的方向。如,新世代年轻人引领消费趋势、女性正在成为消费主力等。不仅消费会受到重要影响,科技制造也会发生深刻变革。根据长期经济增长理论,唯有提高全要素生产率是“人间正道沧桑”。

综上,鱼多的地方捕鱼:抓住时代趋势特征下的投资机会。参考日本经验,在“人口负债”时代背景下,主要社会群体的消费心理都在发生深刻变化,中青年人对预期寿命的提高及提前防老的心态,将利好药品保健、医美、药妆、健康饮料、宠物经济、无人驾驶等行业;新世代年轻人的消费潜力也将利好新潮国货等行业;围绕“纯老年需求”增加的相关行业,如:养老护理、殡葬等市场空间也正在快速扩张;人力成本上升等原因也将推动工业机器人、智能制造等相关行业迅速发展。因此,预计智能制造设备、军工及转民应用、家电、新能源车、医药生物、计算机、动物保健、宠物食品等板块将会迎来重点投资机会。

第一部分 从“人口红利”到“人口负债”,七普看人口变迁

1.1 生育率持续走低

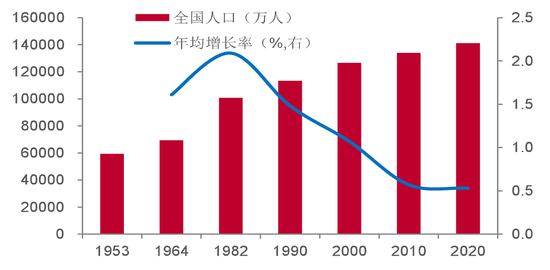

第七次全国人口普查结果显示, 2020年我国总和生育率降至1.3,已经低于1.5的国际通行警戒线;七普期间我国年均新出生人口1591.8万人,相比六普期间减少19.8万人;

2020年人口总量为141178万,在2010年的基础上增加了7206万人,年均增长0.53%,相比2000年至2010年期间年均增长0.57%回落0.4个百分点。

资料来源:国家统计局,WIND

资料来源:国家统计局,WIND

资料来源:国家统计局,WIND图1 我国人口数量与年均增长率

资料来源:国家统计局,WIND

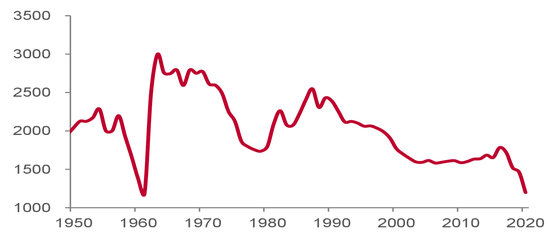

图2 我国历年出生人口数量(万人)

1.2 老龄化程度进一步加深

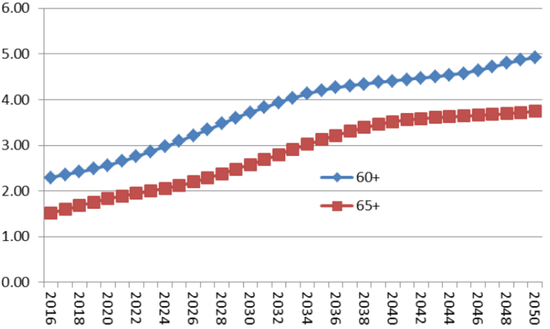

第七次全国人口普查结果显示,2020年全国60岁及以上人口占18.70%,65岁及以上人口占13.50%(较2010年上升4.6个百分点),中国人口老龄化程度进一步加深,即将进入深度老龄化阶段( 65岁及以上人口占比达14%)。

根据联合国的预测,在2015年至2055年期间,我国60岁及以上人口占全部人口的比重将以年均2.35%的速度提高,而这个比重的提高速度世界平均为1.53%,其中高收入国家平均为0.97%,中等偏上收入国家平均为2.17%,中等偏下收入国家平均为1.98%,低收入国家平均为1.44%。

资料来源:中国社科院、新华基金

图3 我国老年人口的变化(单位:亿)

资料来源:中国社科院、新华基金

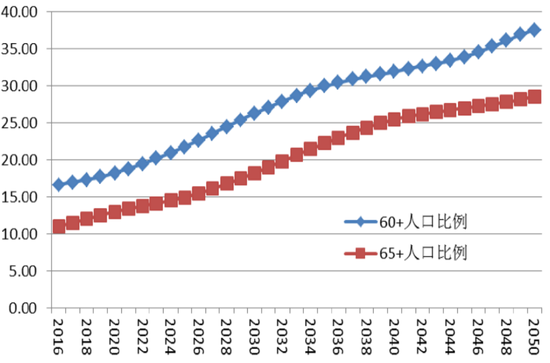

图4 我国老年人口比例的变化(单位:%)

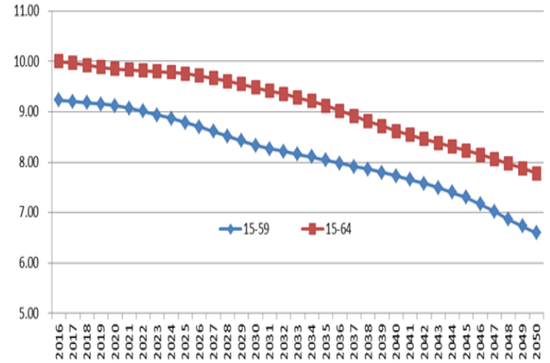

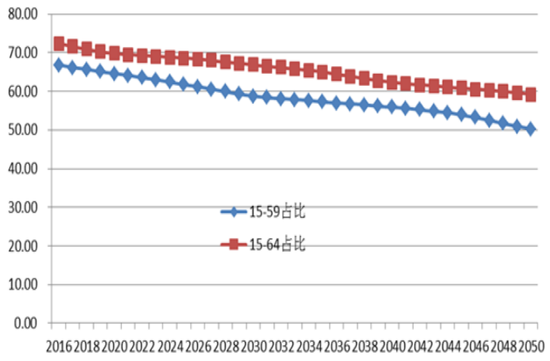

1.3 劳动年龄人口总量和占比持续下降

劳动年龄人口总量和占比持续下降:到2050年15-59岁人口为6.6亿,占比为50.24%;15-64 岁人口为7.78亿,占比为 59.22%。

资料来源:中国社科院、新华基金

图5 我国劳动年龄人口的变化(单位:亿)

资料来源:中国社科院、新华基金

图6 我国劳动年龄人口比例的变化(单位:%)

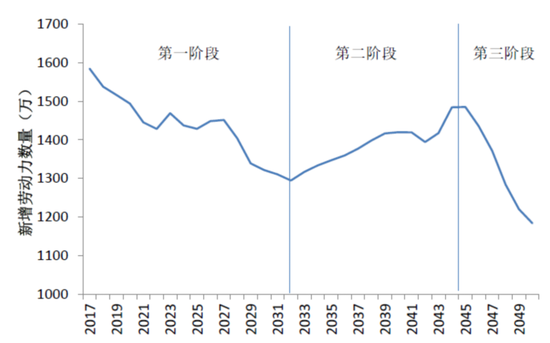

1.3 劳动年龄人口三阶段

资料来源:WIND 、新华基金

图7 我国新增劳动力数量

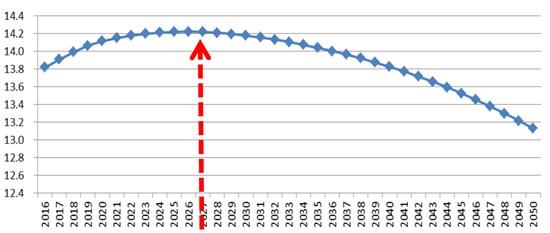

1.4 我国人口峰值对经济发展供给侧形成两次冲击

我国总人口到 2020 年约为 14.12 亿,并将在 2025年左右达到高峰,峰值约为 14.22 亿。此后一路下滑,到 2037 年下降至14 亿以下,到 2050 年约为 13.13 亿。

人口峰值对经济发展供给侧形成二次冲击:第一次冲击为2010年劳动力人口见顶;第二次冲击为2025年总人口峰值见顶。

资料来源:中国社科院

图8 我国近年来人口总和生育率持续低迷

资料来源:中国社科院、新华基金

图9 我国总人口的变化趋势(单位:亿)

1.5 2021年后,我国“人口红利”期将消失,逐步迎来“人口负债”期

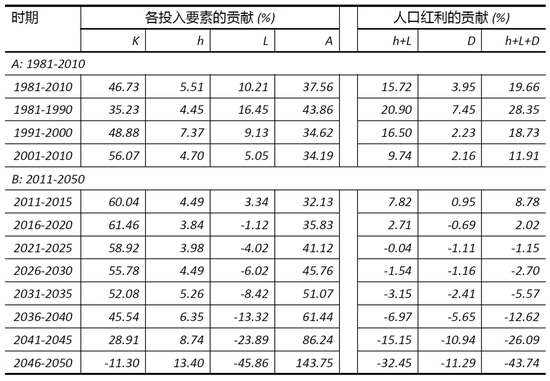

过去,我国在全球范围内“人口红利”优势凸显。 2021年之后“人口红利”或将变为“人口负债”;人口负债具体是指一种人口发展代价。 在人口转变过程中,由于出生率与死亡率下降初始时间与速度不同步,后者先于前者发生,因而在人口转变的前一阶段,易出现人口年轻化趋势,少年儿童快速增长,而老年人口增长缓慢,其结果是总抚养比、主要是少儿抚养比快速上升。而当所有年龄阶段的人口死亡率都下降时,人口平均寿命提高。此后,会因为儿童抚养比重降低,导致养老问题加重,总的劳动人口比例发生变化,经济增长会随之放缓。这时就形成了所谓的“人口负债”。相比于正在享受“人口红利”的部分发展中国家,我们需要面临着人口减少和老龄化难题,即人口“红利”过后的“负债”。

日本调查显示,要维持良好的社会结构,最理想的状况是每对夫妇生下2.48名孩子,但2008年,每对夫妇的生育率平均只有1.37。类似日本,欧美发达国家明显出现了劳动力不足的情况。为了满足劳动力需求,一些国家开始延长老年人工作时间、退休年龄。世界上25个老龄化最严重的国家中有23个就在欧洲。人口减少意味着劳动、消费需求持续减少。

表1 我国人口红利对经济增长的贡献

资料来源:中国社科院

第二部分 人口负债期的痛点及供求侧趋势分析

2.1 供给侧:对比发达国家--我国未富先老特征突出

同发达经济体相似阶段比较,我国未富先老特征突出;我国于2000年进入老龄化社会,人均GDP为959美元;

2022年或将进入深度老龄化阶段,人均GDP预估约1万美元,而发达国家多是在人均GDP达到2万美元时才进入深度老龄化阶段;

资料来源:央行工作报告

图10 主要经济体不同阶段老年人口占比(%)

表2 主要经济体老龄化时人均GDP

资料来源:央行工作报告

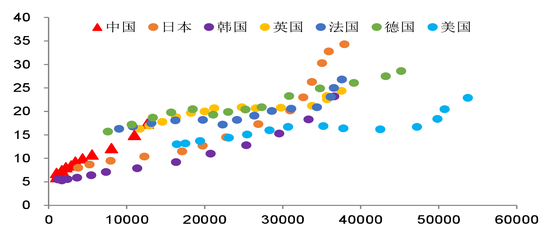

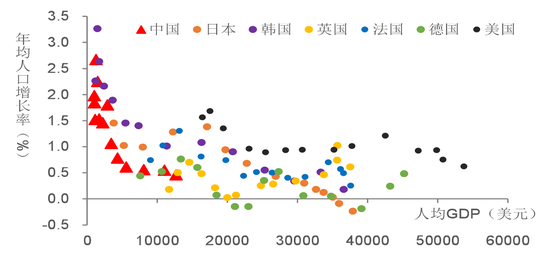

2.1 供给侧:对比发达国家--我国人口增速下滑更早

同发达经济体相似阶段比较,我国人口增速下滑更早。

资料来源:WIND

图11 主要经济体不同阶段人口增长率情况

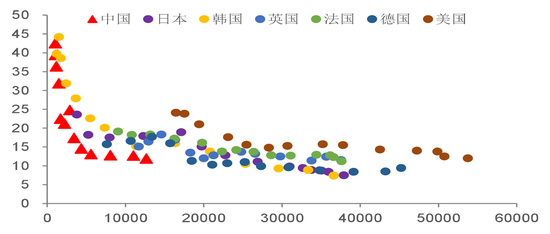

同发达经济体相似阶段比较,我国出生率相对偏低。

资料来源:WIND

图12 主要经济体不同阶段人口出生率情况

同发达经济体相似阶段比较,低龄人口占比偏低。

资料来源:WIND,

图13 主要经济体不同阶段幼龄人口占比(%)

2.2 供给侧冲击将导致潜在增长率下降,并且会引发结构性“延滞效应”

通过劳动力供给、人力资本改善、资本报酬率和资源重新配置效率降低潜在增长率。

实际增长率、潜在增长率完全吻合且呈下降趋势。

同时也出现区部之间人才配置失衡的问题,相对应,中部地区人才聚集和经济发展与东部沿海有一个延滞效应。即经济发展水平不的平衡与人才吸纳存在着区域的延滞,发达地区无论是人才的吸引,还是人才作用的发挥都较中部地区有着更为优越的平台、机制和支撑体系。这种延滞效应是客观正常的,但又是制约中部崛起的瓶颈。

资料来源:人民银行

图14 两种增长情况趋同下降

2.3 消费侧:借鉴日本经验

三浦展根据人口增速、出生率、老年人比率等角度对日本过去的160年消费社会划分为四个阶段,即:(1912-1941年)二战前少数中产阶级享受的第一消费社会;(1945—1974年)二战后以家庭为单位第二消费社会;(1975—2004年)石油危机后注重个人的第三消费社会;(2005—2034年)总人口开始减少老龄化严重的第四消费社会;这对于老龄化下的中国也有借鉴意义。

表3 日本消费社会的四个阶段及消费特征

资料来源:东亚前海证券研究所

从人口角度划分,我国目前处于第三消费时代,并逐步向第四消费时代转变。

相对应的消费特征为,第三阶段:消费中奢侈品和女性消费占比提升;第四阶段:舒适、简约、环保风格或将成为主要追捧对象。

资料来源:Wind、新华基金

图15 日本人口概况

资料来源:Wind、新华基金

图16 我国人口概况

2.4 需求侧:年龄结构影响消费偏好

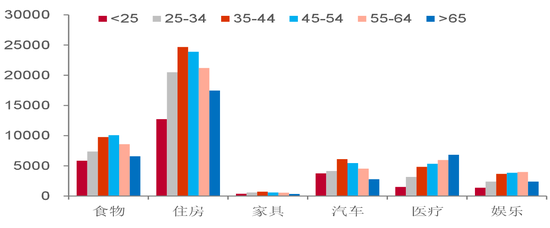

老龄化下社会结构与消费风向变化正在孕育长期投资机会。

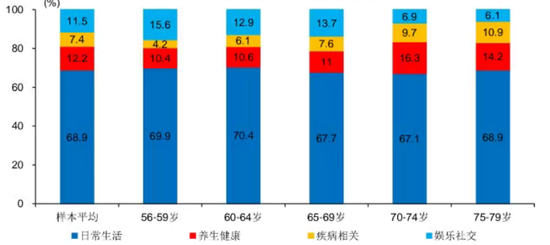

不同年龄段消费结构特点:老龄人偏好服务,劳动年龄人口偏好耐用品。

随年龄增长老年人养生、医疗等支出占比上升,日常生活占比相对稳定,娱乐社交仍占一定比重。

资料来源: WIND,

图17 美国不同年龄结构消费支出情况(美元)

资料来源: WIND,

图18 不同年龄结构人群消费结构

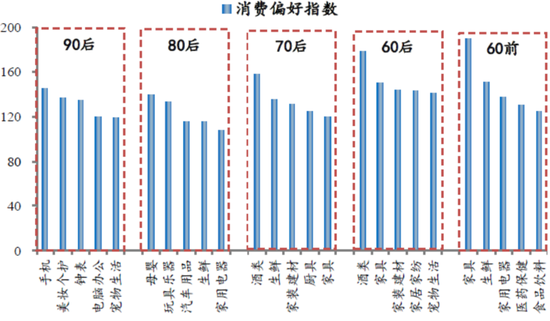

不同世代消费偏好存在差异,如80后偏好母婴、汽车,60和70后偏好酒类,60前偏好医药保健等,因此人口年龄结构变化对不同行业影响各异。

25-54岁人群2017年见顶,烟酒销售增速后将放缓;20-50岁主力置业人群2013年见顶,住宅新开工面积2011、2013年达约14亿平的双峰,家电、家具、建筑装潢等地产相关行业合计消费增速2010年见顶;25-45岁主力购车人群占比2003年见顶,汽车销量增速在波动中下滑,2018年首次出现负增长,但新能源汽车潜力巨大;老龄化促进医疗保健消费占比2013-2018年从6.2%升至7.8%。

资料来源: WIND,京东数科研究院

图19 中国不同世代人群的消费偏好

表3 中国不同世代人群的消费特征

资料来源: WIND,中泰证券研究所,京东数科研究院

2.5 需求侧:老年化需求增加

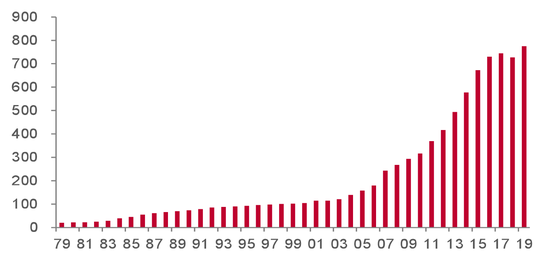

随着老年人口的快速增长,最直接的投资思路是关注老年人生活密切相关的子行业,如:养老护理服务、慢病医疗、殡葬业等。

根据前瞻研究院数据,2018年我国养老产业市场规模增长至5.6万亿元,同比增速17.9%;到2024年预计将突破10万亿元,年均增速约20%。

尽管“老年需求”增加是确定的趋势,但老人的消费和收入在社会各年龄中都是最弱的,从投资角度看仍需谨慎。

资料来源: WIND,新华基金

图20 我国养老服务床位数(万张)

2.6 需求侧:老龄化下中青年人消费心态变化

老龄化会使全社会对生命周期的预期改变,中青年人作为边际消费倾向最高的人群,其消费心态与消费习惯的变化往往主导着某一历史阶段消费产业变迁的方向。

因此,老龄化加速下,全社会消费心态的变化——中青年人对预期寿命的提高及提前防老的焦虑方面或有投资机会。

1)因为担心年老后生活质量下降,故中青年人购买保险意识明显增强。

2)因为害怕变老,所以中青年人千方百计希望延缓衰老、留住青春,故药品保健、医美、药妆及健康饮料等细分行业持续高增长。

3)因为忧虑老年后的孤独和缺乏陪伴,故宠物经济蓬勃发展。

4)医药行业。

5)机器人行业。

2.7 需求侧:新世代年轻人引领消费趋势

对于中国目前老龄化社会下,传承“世代财富”的95后—00后是最具消费潜力的人群。

我国95后—00后更加依赖线上便捷式的多元消费。这种变化驱动了抖音、快手及B站等线上视频社交零售、互动平台的快速发展;

在消费文化观念上,新世代人群有更强的民族自信、文化自信,带动了“新潮国货”的崛起;

年轻世代不断壮大的单身群体也催生了日渐火爆的“单身经济”和“宅经济”。

以此维度来看,在老龄化社会逐步加速背景下,股市的“长跑冠军”仍是锁定边际消费倾向高的群体的,顺应且精准锁定“新世代”年轻人消费趋势变化的企业。

2.8 需求侧:女性正在成为消费主力

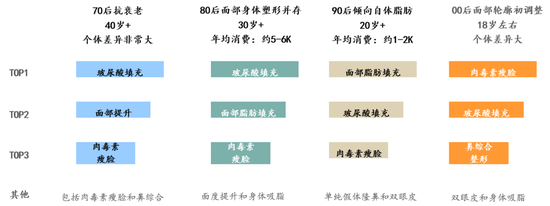

我国30岁左右女性需求与消费力高于其他年龄群,主要消费于医疗美容领域。

资料来源:艾瑞咨询,新华基金

图21 2018年中国不同年龄层级女性医美需求及年均消费

第三部分如何寻找“人口负债”期的重点投资机会

3.1 如何应对“人口负债”难题--全要素生产率模型给出答案

根据长期经济增长理论:经济增长=要素投入的增长+全要素生产率的提高,通过提高资本劳动比率来提高劳动生产率,已经难以持续;需要通过技术进步、改善体制和管理以更有效配置资源,提高各种要素的使用效率,即提高全要素生产率。

即在一个经济体在任何时间点都存在一定量的K、L、A的要素组成进行生产: