热点栏目

热点栏目

二股东抛售股票,加之一则集采传闻流传,哪怕是在行业中沉淀了近30年的龙头企业长春高新技术产业(集团)股份有限公司(下称“长春高新”,000661.SZ)也招架不住,不到一个月内总市值缩水超500亿。

此前,市场盛传广东开展省级联盟采购工作,该集采目录品种或涉及重组人生长激素。而作为重组人生长激素的龙头企业长春高新的股价也应声下跌。或许是为了扛住跌势,公司日前有公布一则利好消息,即:拟8.4亿拿下思安信新冠疫苗的独家授权,可其股价至今也仍未“回过神来”。

作为医药“白马股”的长春高新股价大幅下挫的背后,到底暗藏着怎样的下跌逻辑?到底是谁在抛售公司股票?倘若真被纳入集采,又将对公司造成怎样的影响?就相关问题,《投资者网》联系到长春高新董事会办公室,得到相应的答复。

1

到底是谁在背后抛售

近些年来,长春高新的业绩持续保持着高增长。根据历年的年报数据显示,2018年至2020年期间的扣非归母净利润分别为10亿元、17.76亿元和29.52亿元,同比增长55.74%、77.4%和66.25%。到今年一季度,其营业收入为22.81亿元,同比增长37.35%;扣非净利润为8.72亿元,同比增长60.48%。

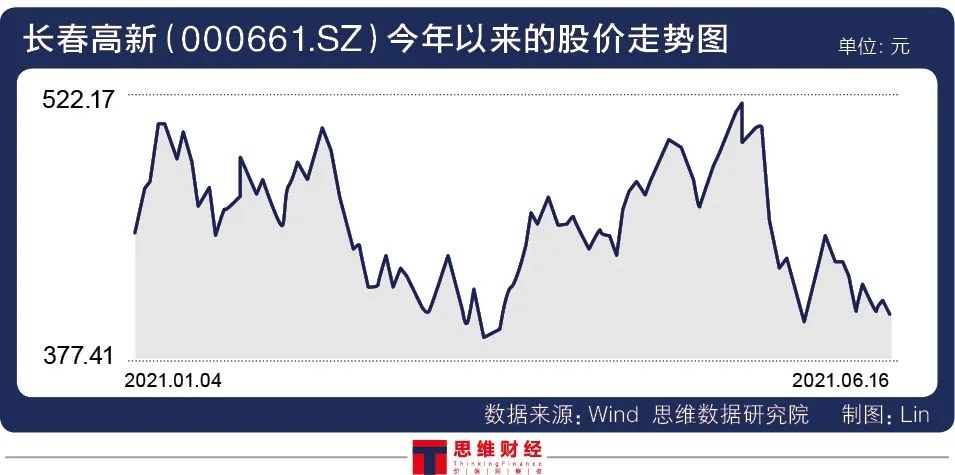

在此背景下,今年5月17日公司股价创下历史新高522.17元。然而,令人想不到的是,随后不久股价出现跌停,并进入明显调整状态。

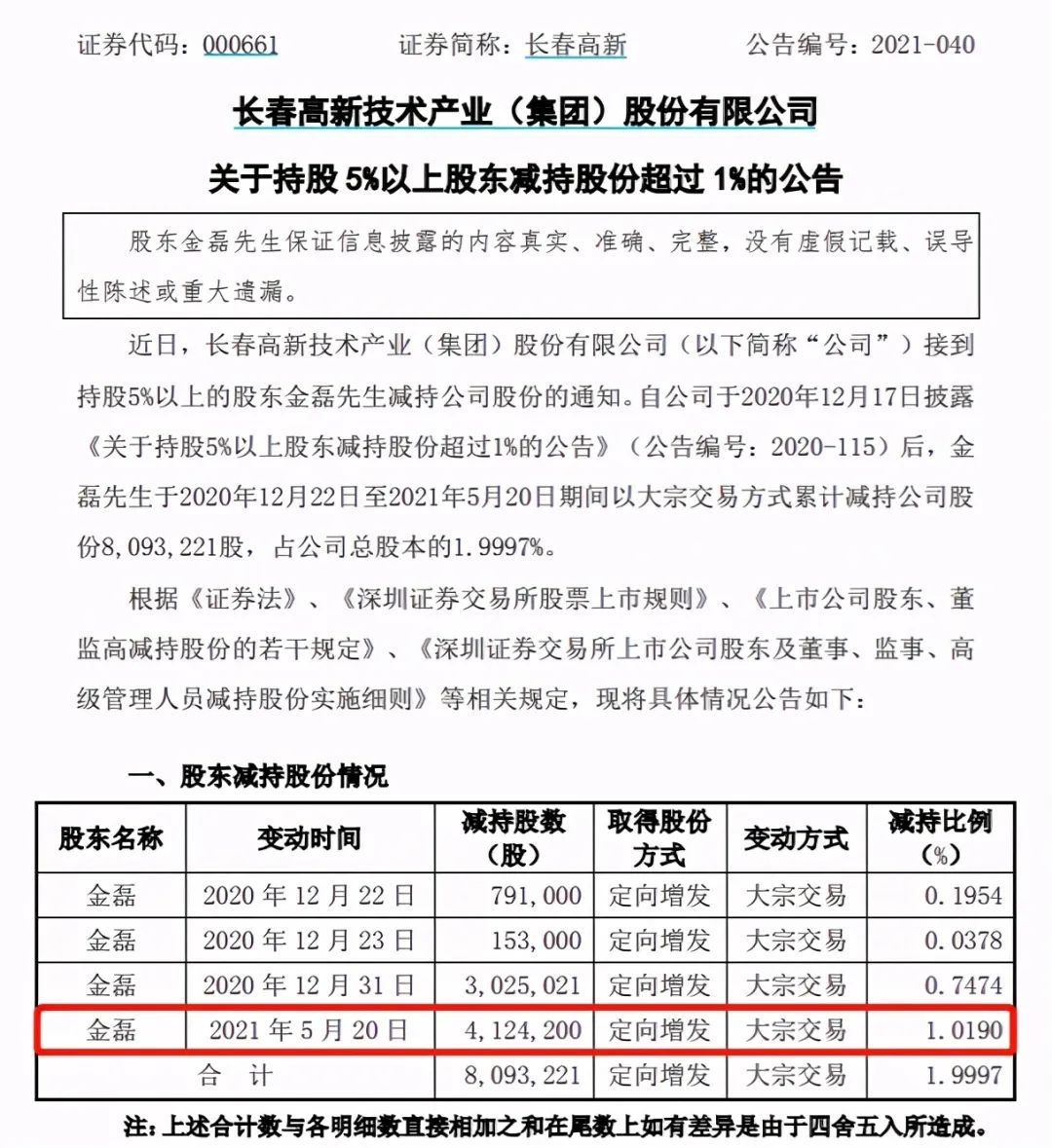

根据深交所5月20日披露的大宗交易数据显示,长春高新盘后惊现19.38亿元的巨额大宗交易,共计分成34笔,成交数量412.42万股,占公司总股本的1.02%,成交均价470.01元/股,相较于当日506.11元/股的收盘价,约折价7%。那么,到底是谁在背后抛售长春高新?

直到5月21日晚间,这一谜底才部分揭晓。长春高新发布的公告显示,公司持股5%以上的股东金磊2021年5月20日通过大宗交易的方式减持412.42万股,减持比例为1.019%。据公告,金磊于2020年12月22日至2021年5月20日期间,共4次通过大宗交易减持,累计减持809.32万股,占公司总股本的1.9997%。

有市场观点认为,金磊作为长春高新的第二大股东,如此操作在一定程度上也打击到投资者的信心。虽然长春高新在5月25日发布公告称,公司董事长和监事合计增持6800股,但从实际效果看,依然未能对公司的股价起到多大提振作用。

此外,最近网传的一份广东省医保局相关函件,有可能为长春高新股价下跌的另一大原因。该函件内容显示,广东拟牵头16省开展带量采购,其中涉及重组人生长激素注射液。该消息一出,便引起资本市场的关注,相关上市公司股价连续下跌,长春高新也是其中一员。

6月7日,长春高新再度发布利好消息,公司及子公司――长春百克生物科技股份公司(下称“百克生物”)将以累计8.4亿元获得广州思安信生物技术有限公司(下称“思安信”)新型冠状病毒疫苗(PIV-5载体)及针对新冠病毒突变株研发的疫苗(PIV-5载体)相关技术在许可区域内的独家许可权利。尽管如此,也未能使其股价下跌得以明显缓解。

对于长春高新近期股价下跌难以提振,公司董事会办公室相关人士称:“股价波动是二级市场行为,作为公司我们将按照整体战略规划努力经营,希望能以更好的业绩回报广大投资者。”

2

若纳入集采影响几何

面对股价下挫,长春高新举行了分析师会议,主要针对公司旗下产品是否会纳入集采进行回应。即使是市场传闻,但也能够使得长春高新股价如此调整,主要是因为生长激素一直都是公司的“利润奶牛”、业绩顶梁柱。

根据公司的财报数据显示,2020年公司的营业收入85.77亿元,同比增长16.31%;归母净利润30.47亿元,同比增长71.46%。其中,核心子公司金赛药业(生长激素的生产销售平台)贡献收入58.03亿元,净利润27.6亿元。

到了2021年一季度,金赛药业的营业收入18.43亿元,同比增长49.71%;净利润8.78亿元,同比增长70.02%。倘若重组生长激素被纳入集采之后,势必会对公司的利润造成较大影响,彼时公司有何应对措施?

目前,国内的生长激素主要分为三种剂型,即:粉针、水针和长效水针。其中,粉针治疗费用约2万元/年,水针治疗费用约5万元/年,长效水针治疗费用约20万元/年。

而金赛药业的营业收入中,粉针占比约8%-9%,水针占比为70%多,长效水针占比为12%-13%左右。一旦水针也纳入集采,难免会对业绩造成冲击。

对于市场传闻的广东开展省级联盟采购稿子的情况,长春高新称:“对于该文件,公司无法鉴别相关文件真假,经内部确认,目前公司未收到集中采购相关的正式书面文件和通知。”

“假设该网传文件为真,公司分析也是粉针的集采可能性更大一些,目前粉针产品在公司收入的占比并不高。综合考虑公司生长激素产品的市占率、品牌方面的综合实力,假设进行集采,公司也具有一定竞争力。”长春高新表示。

尽管如此,但也有分析人士预测,本土生长激素市场长期以来由长春高新“吃独食”的局面正在濒临变化。

3

生长激素格局或生变

从当前国内生长激素市场的竞争格局来看,粉针上市时间较早,且企业数量较多,有长春高新、安科生物、中山未名海济生物、上海联合赛尔等。水针上市时间相对较晚,长春高新的水针于2005年在国内首家上市,之后一直独占市场十余年,而长春高新的长效剂型在2014年上市。

根据Frost Sullivan预计,2018-2030年中国生长激素年复合增长率可达15.7%,至2030年市场规模将超过220亿元。

在这样的市场规模之下,长春高新的竞争对手也在快速补齐相关产品。就以安科生物来说,该公司短效水针于2019 年9 月上市。此外,该公司正待审批的新生产线为长效生长激素水针制剂,上市后将成为第二家管线齐全的生长激素企业。

另一家医药巨头华润三九也于2020年7月宣布,将在中国大陆地区通过合约销售模式推广国际知名药企诺和诺德的生长激素注射液诺泽。除此之外,还有天境生物、特宝生物、维?药业等生长激素产品处于临床三期阶段,福安药业、通化东宝、仁和药业、亿帆医药等多家药企均在涉足生长激素研发。

在众多的竞争对手进入生长激素市场后,长春高新的一家独大的局面还将持续多久?公司未来又将如何应对这些挑战?

长春高新董事会办公室相关人士对《投资者网》表示:“市场上多了一个竞争者,在销售上肯定会遇到一些挑战。但金赛药业在生长激素产品行业中的目前仍具备一定的领先优势,包括市场渠道、专利技术保护、产品品规上的优势地位。”

值得注意的是,查看近些年金赛药业的业绩情况,2016年至2020年的营业收入同比增速分别为29.93%、51.09%、53.36%、50.87%和20.34%;净利润虽由4.96亿元增至27.6亿元,但同比增速分别为28.51%、38.3%、65.08%、75.08%、39.66%,可以看到两大业绩指标增速均呈现“过山车”形态。

是什么造成金赛药业的业绩增速放缓?“金赛药业经营情况良好,随着公司业绩不断提升,增速的提升必然难度越来越大。”上述相关人士坦言。

随着更多的企业入局生长激素行业,长春高新“一家独大”的局面还能维持多久?该行业的格局又将迎来怎样的变化?《投资者网》将予以持续关注。

牛市来了?如何快速上车,金牌投顾服务免费送>>