杜老板传奇之“不离不弃”的博晖创新实控人:扣非连亏3年,现金流持续为负,但是我有百亿市值,我还是热门概念!| 独立评级

来源:市值风云

“

再拼爹你就out了,杜老板手把手教你如何“拼兄弟”。

”

读完君正集团的研究报告,不知有没有老铁和风云君一样,对杜老板家的另一家上市公司博晖创新(300318.SZ),充满了好奇?

究竟是一家怎样的上市公司,手握多么优质的标的,才能够让金主爸爸三番五次的、不惜一切的救济它?

于是,风云君便顺道做了一个简单的研究,果然有意思的很,一起来看。

一、一上市业绩就变脸,已连亏三年

为了快速答疑解惑,咱们今天就从最直接的业绩入手。

2012-2019年期间,博晖创新营业收入的复合增长率为27.65%;2019年,博晖创新实现营业收入6.28亿元,同比略增长了1.00%。

可以说,整体表现还是不错的。

不过,熟悉风云君文章的朋友都知道,营业收入可以说是一只“纸老虎”,并且是一戳就破的那种。

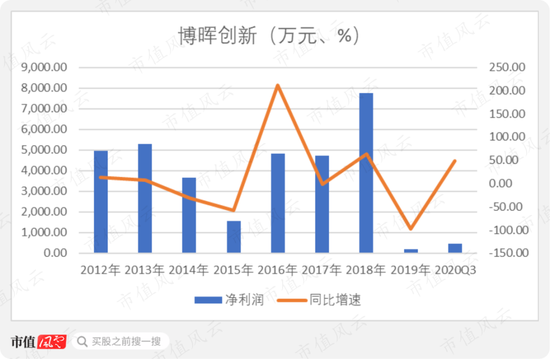

这不,净利润就揭下了营业收入的第一层纸:2012年以来,博晖创新的净利润不但增长得不怎么样,还接连发生了大幅波动。

从2014年开始,也就是上市的第三年,博晖创新的净利润就进入连续两年的下滑周期。

走出下滑期之后,净利润才刚刚恢复,2019年就又大幅下滑了97.39%,仅实现202.62万元,尚不及其余各年的零头。

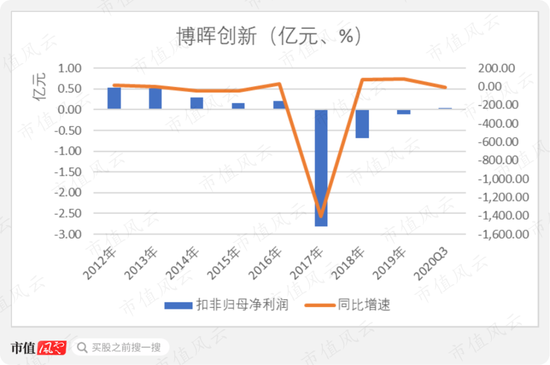

紧接着,扣非归母净利润才真正解开了上市公司的真面目——博晖创新已连续亏损三年。

具体来看,2012年上市之后,博晖创新的扣非归母净利润快速变脸,持续下滑。到2017年开始,扣非归母净利润更是进入了持续亏损状态。

综合来看,自2012年上市已有9年时间,博晖创新不仅未实现任何利润,还亏进去将近2个亿。

二、“买买买”拯救业绩

不过,为了拯救业绩,博晖创新可没少努力。

1、甘当接盘侠,进军血液制品

博晖创新是在2012年上市的,比同门的君正集团晚一年,算是师弟。

上市之初,博晖创新主要从事临床检验快速检测技术的研发及应用产品系统,产品包括检测仪器、试剂、软件等。

在当时,博晖创新称自己是开创性地将原子吸收法应用于临床检验领域中,并成功试验出一套“仪器+配套专用试剂”地商业运营模式。

不仅如此,博晖创新还标榜自己是国内最大的可同时提供检测方案、检测系统、标准物质的人体微量元素检测系统集成供应商。

至于真实情况嘛,相信老铁们已经在上文的业绩表现中得到答案了。

(1)收购大安制药

上市之后,努力了两年的博晖创新发现,自身业务拯救业绩无望,于是便开始了并购之路,进军血液制品行业。

2014年底,博晖创新相中了大安制药,筹划了上市之后的第一场并购。这也是后来君正集团与博晖创新暧昧的开始。

这位大安制药可不是一位简单的人物,还曾经在沃森生物那里转悠过一大圈,情节也是十分的精彩,感兴趣的朋友可以下载市值风云APP,阅读《“大股东的提款机”沃森生物:财技脱困,收购谜团,关联图谱……,一个人的上市公司》。

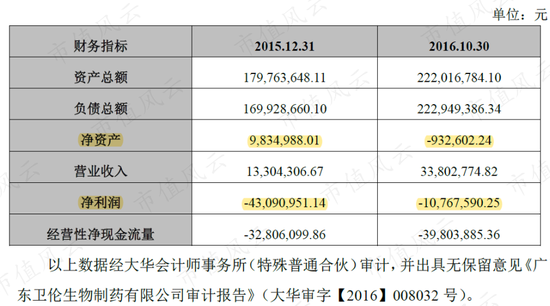

要知道,被沃森生物折腾一番之后,大安制药的净资产从-1.37亿元减少至-2.08亿元。但是,这完全不影响人家的估值,硬是评出了高达13.86亿元的高价。

虽然沃森生物玩腻了,但杜老板可拿着当个香饽饽,生怕别人抢走了,赶忙以6.42亿元的高价,先买了48%的股权(包括前海煌基2%股权),转手再慢慢卖给上市公司。

加入博晖创新之后,大安制药在2015-2018年期间,累计实现净利润1.43亿元,占累计利润承诺数的103%,这个数字可以说……精准达标了。

后来嘛,便是大安制药果然也未出所料、不负众望,严格按照《上市公司套路学》教科书般地玩起了套路:业绩承诺期一结束,马上业绩变脸,2019年仅实现净利润1561.89万元,同比大幅下滑了73.75%。

所以,业绩中的水分嘛,应该就不用风云君多说了。

尽管这样,杜老板仍然不想放弃大安创新。但是,发展新业务需要钱啊。于是乎,杜老板便想到了博晖创新那位有钱的大哥,与其花钱买别人的资产,还不如资助点自家的产业。

于是,便有了上篇文章中君正集团增资大安创新的故事。

就这样一家标的,被玩了好几遍,业绩一直没有实质性起色。

你们觉得,君正集团真的是看重了它的潜力?

(2)收购广东卫伦

有了大哥的帮助,博晖创新就更有底气了。在大安制药之后,紧接着又于2015年底花费1.50亿元收购了另一家血液制品公司——广东卫伦30%股权。

并购时,广东卫伦的净资产只有5,772.41万元,但评估值却高达5.01亿元,增值率高达767.36%。

其实,这个广东卫伦也是沃森生物的亲戚。你们说神奇不神奇!

与博晖创新前后脚,沃森生物也按照相同的估值,花费1.05亿元,收购了广东卫伦21%股权。

不过,广东卫伦的业绩似乎是不怎么理想,已经亏成资不抵债了。

于是,沃森生物又想始乱终弃了。这次依然又“幸运”地找到了正在为业绩发愁的博晖创新,在2016年底转手以1.10亿元卖了出去,竟还小赚了一笔。博晖创新因此获得了广东卫伦的控制权。

不过,广东卫伦也确实挺“争气的”,自并入博晖创新的合并报表之后,直到2019年,从未实现任何盈利。

期间,博晖创新还收购了同处于检验检测业务的Advion,Inc.。

接连并购的这三家公司,确实在一定程度上推动了营业收入“纸面财富”的增长。但对净利润的拉动作用嘛,上文的扣非归母净利润已经说的很明白了。

3、再次求助君正集团,进军液相色谱行业

反思之后,博晖创新又找到了新的目标,“分离、分析与纯化”行业,并表示自己看上了珠海奥森旗下的Adchim SAS、持有的相关标的Interchim。

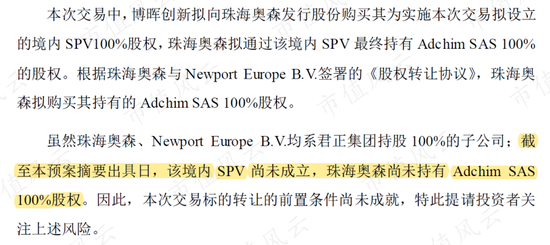

2020年2月18日,博晖创新拟向君正集团的子公司珠海奥森发行股份,购买其持有的Adchim SAS100%股权,同时募集配套资金。

虽说Interchim在君正集团旗下,但风云君反倒觉得是博晖创新先看上了,然后才求助于手头宽裕的君正集团。

除了珠海奥森的子公司上海博森,在成立时间上的蹊跷,风云君可是还有新的发现。

因为在定增方案披露时,珠海奥森还未买下Adchim SAS,博晖创新大可不必如此大费周章,自己买下来也是可以的,而且还能够更快的拥有。

为何博晖创新非要拐个弯呢?

美其名曰“有福同享”,到不如说是博晖创新口袋里没钱了。

三、并购副作用

1、造血能力差

自2015年开始,博晖创新开始外延并购拉动业绩,可以说,正是用钱的时候。

然而,投资花出去的钱,是肉包子打狗有去无回。从2017年开始,博晖创新的经营活动就开始不再赚钱了。

2017-2019年期间,经营活动现金流合计流出了2.15亿元。

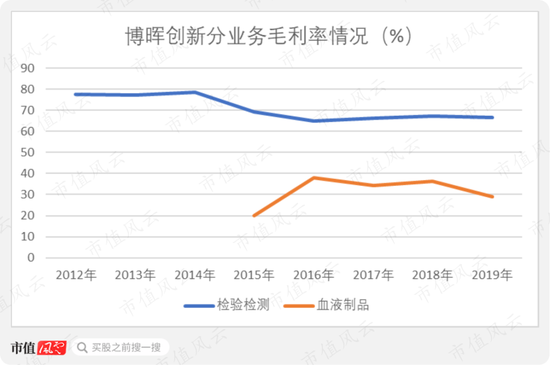

2、盈利能力下滑

与此同时,博晖创新的盈利能力也在下滑。

从下图可以看出,博晖创新毛利率变化的关键时间点是2015年,从70%大几的水平,大幅下滑至50%上下。

凑巧的是,2015年,也是血液制品业务加入博晖创新的时间。

具体到业务上,可以看到,血液制品的毛利率明显低于检验检测业务,拉低整体毛利率也就不意外了。

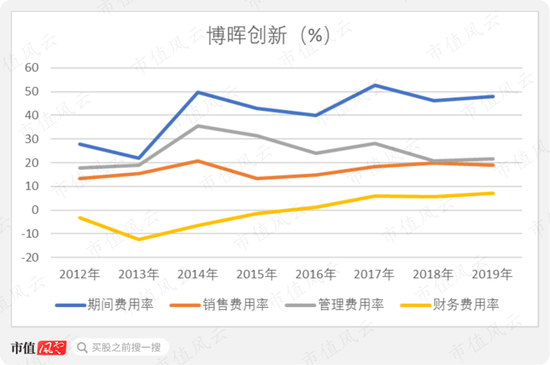

3、期间费用率持续走高

不过,风云君还发现,毛利率在2015年相对稳定之后,博晖创新的净利润还在继续走低。

这就要归结到期间费用率上了。

具体来看,2012-2019年,博晖创新的管理费用率和销售费用率,整体变化不是很大,反而财务费用率持续走高,进而带动了期间费用率的持续。

刚上市时,博晖创新的财务费用率为负值,意思是,每年还能依靠利息收入带来些利润。

不过,从2013年开始,财务费用率也开始走高,2016年开始便开始体现为财务费用支出,到2019年更是增长至6.99%。

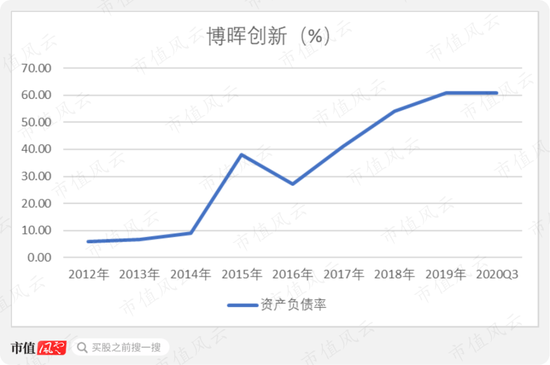

4、偿债压力飙升

另外,还可以通过资产负债率指标,进一步感受博晖创新的拮据。

自2012年上市,至2020年9月末,博晖创新的资产负债率可以说飙升,从只有6.03%,一路上升至高达60.85%。

不得不说,这位善于花钱,但又不善于赚钱的博晖创新,家底好像快要被折腾没了。

总结

抛开其他不谈只看业绩的话,博晖创新与同门师哥君正集团相比,可以说一个在天上,一个在地下。

君正集团的整体业绩、盈利能力都在持续提升,现金造血能力也是没得说;而博晖创新要业绩没有业绩,要现金没有现金,可以说各个方面基本没有可以入眼的。

但是,为何杜老板还不舍得放弃博晖创新,毕竟市值也有近百亿呢,要用君正集团的家底持续补给它?

风云君猜测:谁叫博晖创新手握现下最热门的题材之一——生物医药呢?

不由得想到这么一句话:会哭的孩子有糖吃。