来源:招商策略研究

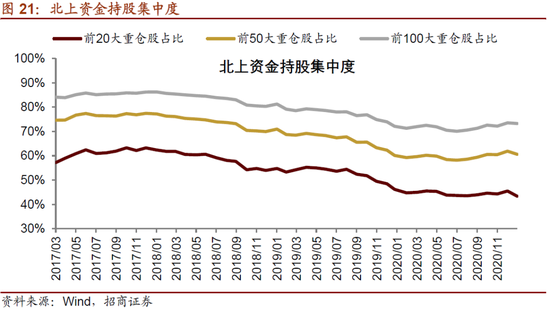

2021年第一个月,北上资金延续去年末的强势状态,净流入近400亿元。板块分布来看,主板配比下降,中小板和创业板提升,其中创业板超配比例进一步扩大。行业配比分化程度收敛,各大类行业的超/低配比例继续收窄。加仓顺周期和高景气的资源品、中游制造(化工、电气设备);减仓消费服务(食品饮料);加仓金融地产(银行、保险Ⅱ)和TMT(电子、计算机)。陆股通持股集中度扩散,前20大重仓股市值占比下降,而前100大重仓股占比提升。

核心观点

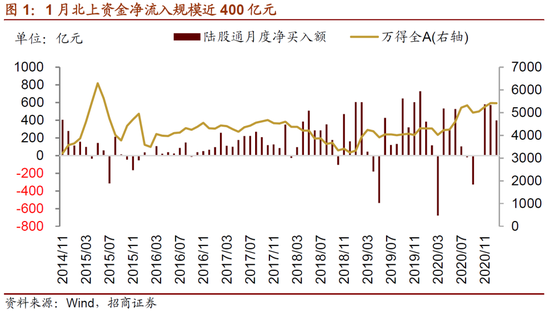

⚑ 2021年1月北上资金持续大幅流入,当月净流入规模达到400亿元,延续了去年末的强势状态。

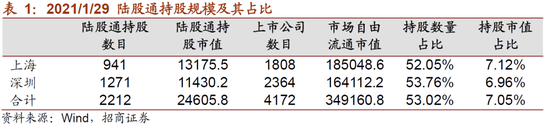

⚑ 2021年1月末陆股通持股市值为24605.8亿元,较前一个月上升1206亿元;占同期A股自由流通股市值的比例为7.05%,较前期提升0.28%。

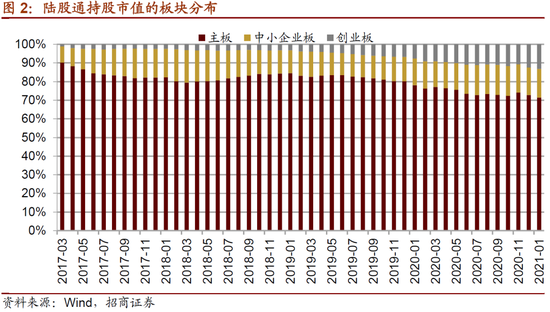

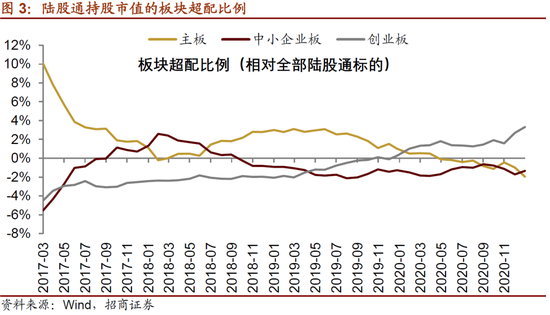

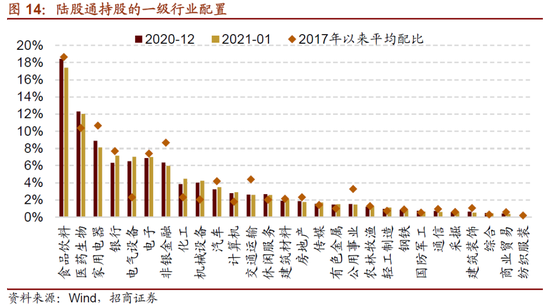

⚑从陆股通持股的板块分布来看,北上资金主板持股市值占比下降;中小板和创业板持股市值占比有所上升。具体地,主板持股市值占比下降1.38%;中小企业板占比上升0.66%;创业板占比上升0.72%。目前陆股通持股仍超配创业板,超配比例为3.31%;主板和中小板分别低配1.96%和1.35%。

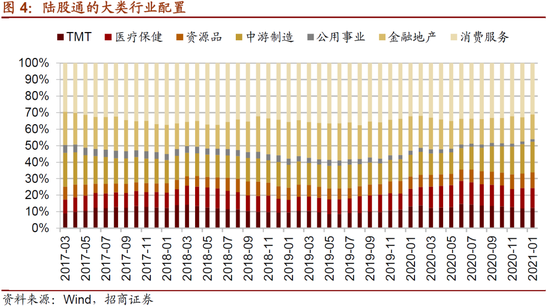

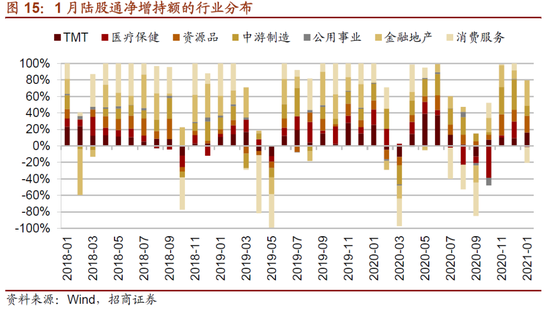

⚑大类行业的配置方面,陆股通持股中,资源品、中游制造、TMT和金融地产等占比提升,消费服务和医疗保健等占比下降;尤其以顺周期为主的中上游配比提升明显,整体行业配置进一步均衡。

⚑以全部陆股通标的流通市值的分布为基准,陆股通持股目前在消费和医药行业仍处于超配状态,不过超配比例均继续下降;其他行业均处于低配状态,金融和周期的低配比例收窄。具体来看,1月末消费、医药、科技、金融、周期的超配比例分别为10.74%、3.20%、-1.50%、-7.08%、-5.36%。

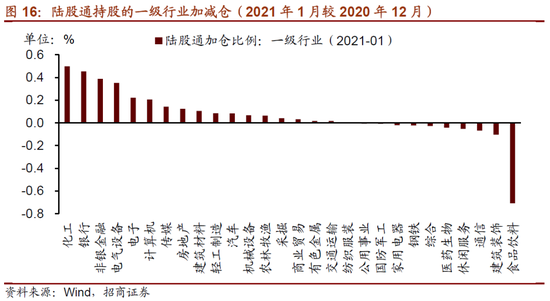

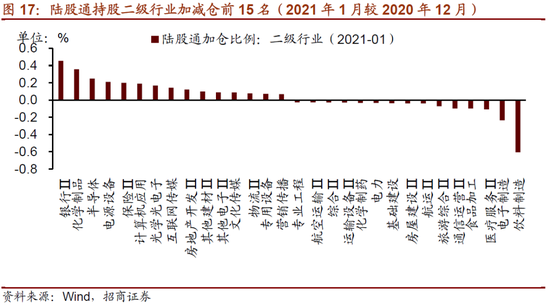

⚑主动调仓方面,化工、银行、非银金融、电气设备等行业加仓比例较高,食品医疗、建筑材料、通信等行业减仓比例较高。具体到二级行业,加仓比例最高的行业为银行Ⅱ、化学制品和半导体,加仓比例分别为0.45%、0.36%和0.25%,减仓幅度最高的为饮料制造和电子制造,减仓比例为0.6%和0.23%。

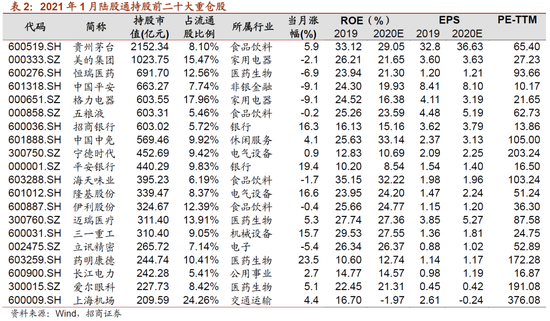

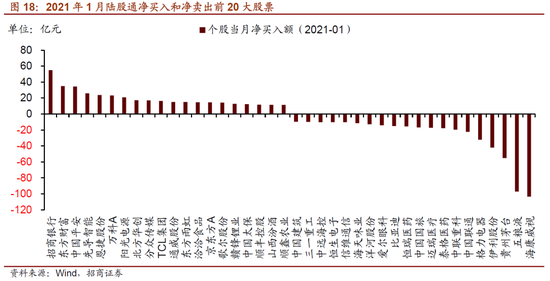

⚑个股方面,1月北上资金的持股从前20向前100扩散。前20大、前50大、前100大重仓股持股市值占总持股规模的比例分别为43.38%、60.59%、73.23%,较前一个月份分别变化-1.24%、0.04%和0.69%。1月个股净买入规模最高的包括招商银行、东方财富和中国平安,净卖出规模最高的包括五粮液、贵州茅台和伊利股份。

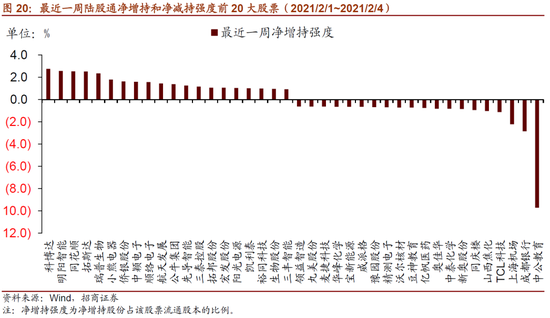

⚑最近一周(2021/2/1-2021/2/4)北上资金重点加仓多只电气设备个股,如宁德时代、阳光电源等,宁德时代也是最近一周净买入规模最高的个股。净卖出规模最高的为贵州茅台、上海机场、TCL科技、格力电器、药明康德等,行业不一。最近一周净增持强度最高的为科博达,净增持强度2.77%,连续两周大幅增持;净增持强度较高的还有明洋智能、同花顺、拓斯达等。

⚑ 风险提示:政策超预期收紧

01

北上资金流向及持股规模

2021年1月,北上资金延续了去年末的强势状态,累计净流入400亿元,为连续第三个月大幅流入。从月内来看,前三周北上资金持续流入,月末最后一周受市场流动性短期冲击的影响,北上资金转为净流出,结束连续12周的净流入。

2021年1月末陆股通持股市值为2.46万亿元,较前一个月上升1206亿元;占同期A股自由流通股市值的比例为7.05%,较前期提升0.28%。具体地,2021年1月末陆股通持有的股票2212只,其中沪市持股1808只,对应市值1.3万亿元;深市持股1271只,对应市值1.14万亿元。

02

陆股通板块配置

从陆股通持股的板块分布来看,北上资金主板持股市值占比下降;中小板和创业板持股市值占比有所提升。具体地,主板持股市值占比71.43%,较前期下降1.38%;中小企业板占比15.4%,较前期提升0.66%;创业板占比13.17%,较前期提升0.72%。

对比全部陆股通标的流通市值分布,目前陆股通持股仍超配创业板,且超配比例在1月有所扩大,超配3.31%;而主板和中小板均为低配,分别低配1.96%和1.35%,主板低配比例扩大,中小板低配比例收窄。

03

陆股通持股的行业配置

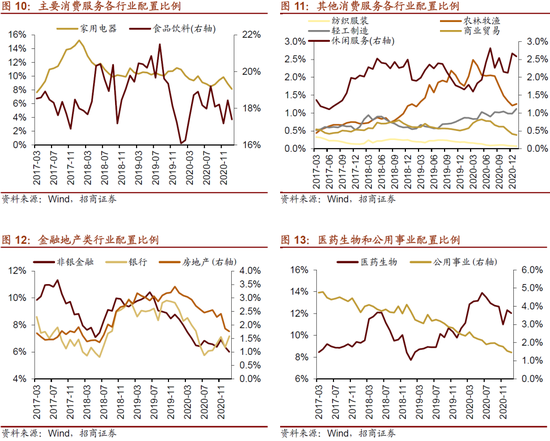

大类行业的配置方面,陆股通持股中,资源品和中游制造的配比大幅提升,TMT和金融地产配比有所提升,消费服务配比下降明显。具体地,1月末资源品、中游制造配比分别提升0.79%、0.73%至9.4%、18.5%;TMT配比提升0.28%至12.2%;金融地产配比提升0.36%至14.9%;消费服务配比下降1.76%至30.9%;医疗保健配比下降0.29%至12%。

以全部陆股通标的流通市值的分布为基准,陆股通持股目前在消费和医药行业仍处于超配状态,不过超配比例均继续下降;其他行业均处于低配状态,金融和周期的低配比例大幅收窄。具体来看,1月末消费、医药、科技、金融、周期的超配比例分别为10.74%、3.2%、-1.5%、-7.08%、-5.36%。

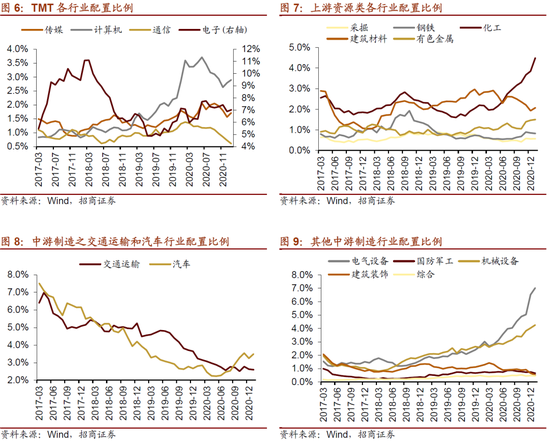

从细分行业来看,TMT一级行业中,除通信行业配比下降外,电子、计算机、传媒配比均有所提升。其中,电子行业占比提升0.14%至7.02%;传媒行业占比提升0.15%至1.71%;计算机配比提升0.11%至2.79%;通信配比下降0.12%至0.61%。

上游资源品行业中,化工配比继续大幅提升,建材、有色配比小幅提升;钢铁、采掘配比下降。具体地,化工行业配比提升0.64%至4.48%;有色金属配比提升0.04%至1.5%;建材配比提升0.14%至2.07%。

中游制造业中,电气设备、机械行业配比继续提升,军工和建筑装饰行业配比均下降。电气设备配比分别提升0.51%至7.03%;机械配比提升0.23%至4.26%;军工配比下降0.1%至0.65%;建筑装饰配比下降0.13%至2.07%。

消费服务类行业中,除轻工制造和农林牧渔配比有小幅提升外,其他行业配比均有所下降。具体地,食品饮料配比下降1.04%至17.39%;家电配比下降0.78%至8.12%;商业贸易配比下降0.03%至0.39%;轻工制造配比提升0.14%至1.12%;农林牧渔配比提升0.05%至1.26%。

金融地产类中,银行配比大幅提升,非银金融和房地产配比继续下降。银行配比提升0.82%至7.16%;非银金融配比下降0.36%至6%;房地产配比下降0.11%至1.76%。

医药生物行业占比下降,持股占比下降0.29%至12.02%。

公用事业占比下降0.08%至1.54%。

从所有一级行业占比来看,银行业占比提升82%,提升幅度最大;食品饮料配比降幅最大,下降1.04%。其它占比增幅较大的还包括化工、电气设备、汽车和机械,分别提升0.64%、0.51%、0.25%和0.23%;其它降幅较大的还有家电、非银金融、医药等行业,分别下降0.78%、0.36%、0.29%。

陆股通主动调仓方面,消费服务行业大幅流出,医药和公用事业基本持平,其他大类行业均为净流入。从陆股通增持额在不同大类行业的分布来看,北上资金按净买入金额由大到小依次排序为金融地产、资源品、TMT、中游制造,分别净买入221.6亿元、147亿元、115亿元、87亿元。北上资金在消费服务大幅净卖出136.6亿元。

按照申万一级行业分类,从北上资金主动调仓的情况来看,1月增持比例较高的主要包括化工、银行、非银金融、电气设备。其中,化工加仓比例最高,达到0.5%;其他行业加仓比例分别为0.45%、0.39%、0.35%。食品饮料大幅减仓,减仓比例达到0.71%;其他减仓的包括建筑材料、通信等。

从二级行业看,2021年1月陆股通加仓比例最高的行业为银行Ⅱ、化学制品、半导体,加仓比例分别为0.45%、0.36%、0.25%,其他加仓比例较高行业还包括电源设备、保险Ⅱ、计算机应用等。减仓幅度最高的为饮料制造,减仓比例达到0.6%;其次为电子制造,减仓比例为0.23%。

04

陆股通重仓股

2021年1月,陆股通个股净买入规模最高的个股主要集中在金融行业,包括招商银行、东方财富、中国平安,分别净买入54.86亿元、35.04亿元34.5亿元。净卖出规模最高的主要集中在食品饮料行业和医药行业,包括五粮液、贵州茅台、伊利股份,分别净卖出97亿元、55.24亿元、42.06亿元;净卖出规模最多的为海康威视。

具体的,就最近一周而言,北上资金集中买入电气设备行业个股,如宁德时代、阳光电源等,分别净买入33.4亿元、11.5亿元,宁德时代也是所有个股中最近一周净买入规模最高的。净卖出规模最高的为贵州茅台、上海机场、TCL科技、格力电器、药明康德等,行业不一,净卖出额分别为17.7亿元、14亿元、13亿元、10.8亿元、10.6亿元。最近一周净增持强度最高的为科博达,净增持强度为2.77%,连续两周大幅增持;净增持强度较高的还有明洋智能、同花顺、拓斯达等。

2021年1月北上资金的持股从前20向前100扩散。前20大、前50大、前100大重仓股持股市值占总持股规模的比例分别为43.38%、60.59%、73.23%,较前一个月分别变化-1.24%、0.04%和0.69%,意味着前20大重仓持股集中度下降,而前50大和前100大持股集中度提升。