【华西策略||李立峰】一周前瞻—反弹窗口犹在,布局中报行情

来源:策略李立峰与行业配置笔记

投资要点

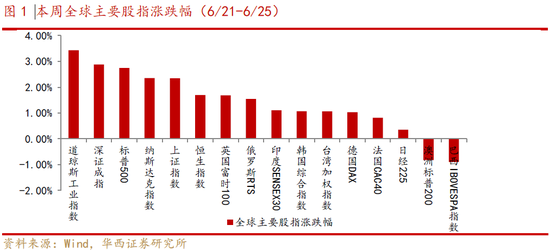

一、海外市场:变种病毒或使部分新兴国家经济复苏再次延后。本周全球股指普遍反弹,美股道琼斯工业指数、标普500、纳斯达克指数分别上涨3.44%、2.74%、2.35%;A股深证成指、上证指数分别上涨2.88%、2.34%。近期传染性强的德尔塔变异毒株迅速传播,英国、巴西等多国疫情出现反弹,欧洲疾控中心预计到8月底时,欧盟新增确诊病例中感染德尔塔毒株的比例将高达90%。接下来全球疫情可能仍有较多反复,尤其是疫苗接种率偏低的部分新兴市场国家的经济复苏延后。

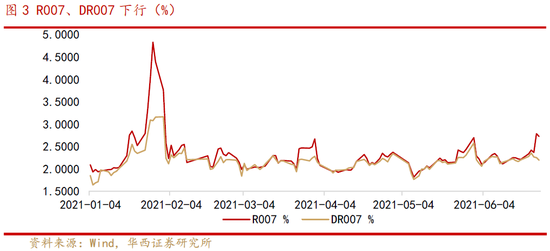

二、央行呵护跨季资金平稳,下半年仍是宽信用格局。1)央行连续两日OMO净投放,周五R007下行6.31bp,DR007下行5.87bp,降至2.2%下方。临近年中跨季,资金面压力有所增加,央行连续两日的净投放为市场带来“稳预期”的信号,若短期资金面持续收紧,预计央行仍会精准投放流动性,平抑跨季资金流动性压力;2)从中长期来看,经济复苏拐点在不断确认,CPI通胀压力有限,货币政策仍将注重有保有控,宽信用格局有望维持。

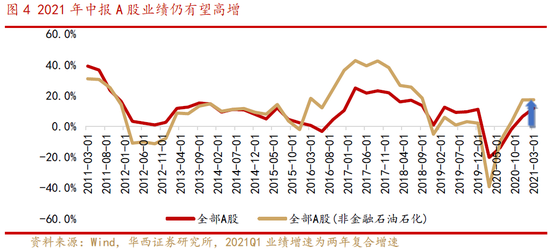

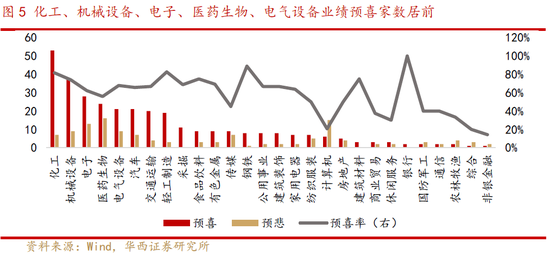

三、A股中报预告将密集披露,上游资源品业绩有望维持高增。1)A股ROE自2020年一季度触底后持续改善,企业资本开支增速大幅提升,增速连续四个季度超过两位数,而二季度受益于PPI上行,上游资源品行业业绩有望受益,A股中报企业盈利有望在高增速区间。2)截至6月26日,已有529家上市公司披露2021年中报业绩预告,预喜率62.2%。分行业来看,化工、机械设备、电子、医药生物、电气设备业绩预喜家数居前。筛选披露公司数超过5家的行业,预喜率居前的行业有:钢铁、轻工制造、化工、食品饮料、机械设备。

四、投资建议:反弹窗口犹在,布局中报行情。海外疫情可能仍有较多反复,短期美联储实质性缩减购债的可能性较低,除非美联储出现超预期的鹰,海外市场流动性仍有望维持相对宽松;国内流动性层面,近期央行精准投放流动性平抑跨季资金流动性压力,而中长期看,经济复苏拐点不断确认,下半年仍有望维持宽信用格局。市场反弹格局犹在,“权益类资产”仍是“配置荒”环境下为数不多的可进行投资的资产。

关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩、中报业绩有望维持高增速的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“医药、新能源车、免税”等;

“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

■风险提示:国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件(政治风险、主权评级下调)等。

目 / 录

正文

01海外市场:变种病毒或使部分新兴国家经济复苏延后

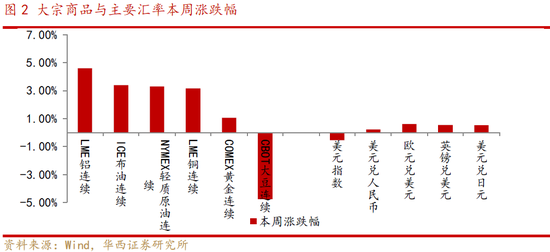

本周全球股指普遍反弹,美股道琼斯工业指数、标普500、纳斯达克指数分别上涨3.44%、2.74%、2.35%;A股深证成指、上证指数分别上涨2.88%、2.34%。商品市场走强,ICE布油、NYMEX轻质原油分别上涨3.4%、3.29%,LME铝、LME铝分别上涨4.59%、3.17%。汇率方面,美元指数小幅走弱,欧元走强。

疫情方面,近期传染性强的德尔塔变异毒株迅速传播,多国疫情出现反弹。23日,巴西单日新增病例超过11万例,单日新增达历史最高;26日,英国单日新增病例约1.8万例中,感染变异毒株的病例占比达96%;欧洲疾控中心预计到8月底时,欧盟新增确诊病例中感染德尔塔毒株的比例将高达90%。由于变异毒株的传播,接下来全球疫情可能仍有较多反复,尤其是疫苗接种率偏低的部分新兴市场国家的经济复苏再次延后。

02央行呵护跨季资金平稳,下半年仍是宽信用格局

本周央行公开市场操作加大逆回购规模,平抑跨季资金流动性压力。央行6月24、6月25日分别净投放200亿,这是央行自3月以来的首次OMO净投放;银行间资金价格方面,本周五R007下行6.31bp,DR007下行5.87bp,降至2.2%下方。临近年中跨季,资金需求增加,央行连续两日的净投放为市场带来“稳预期”的信号,若短期资金面持续收紧,预计央行仍会精准投放流动性,呵护跨季资金平稳。

从中长期来看,货币政策仍将注重有保有控,宽信用格局有望维持。经济层面,从5月经济数据来看,经济复苏拐点在不断确认,消费修复偏弱,工业生产边际放缓,制造业投资小幅回升,基建投资增速仍处低位。在CPI通胀压力有限的背景下,下半年有望维持“宽信用”格局。

03A股中报预告将密集披露,上游资源品业绩有望维持高增

A股中报业绩有望维持较高增速。剔除基数效应来看,2021年一季度,全部A股两年复合增速为11.7%,基本与2019年底持平;全部A股(非金融石油石化)两年复合增速17.2%,维持较快增长。根据我们在前期《A股20年报及21年一季报分析》报告中显示,A股ROE自2020年一季度触底后持续改善,企业资本开支增速大幅提升,增速连续四个季度超过两位数。行业方面,一季度制造业、出口产业链、顺周期行业业绩高增,而二季度受益于PPI上行,上游资源品行业业绩有望受益。趋势上,A股中报企业盈利有望在高增速区间。

从中报预告来看,顺周期行业业绩预喜率居前,化工、机械设备、电子、医药生物、电气设备业绩预喜家数居前。截至6月26日,已有529家上市公司披露2021年中报业绩预告,业绩预喜家数(预增/略增/扭亏/续盈)329家,业绩预悲家数(预减/略减/首亏/续亏)130家。

分行业来看,化工、机械设备、电子、医药生物、电气设备业绩预喜家数居前。筛选披露公司数超过5家的行业,预喜率居前的行业有:钢铁(89%)、轻工制造(83%)、化工(82%)、食品饮料(75%)、机械设备(74%)。

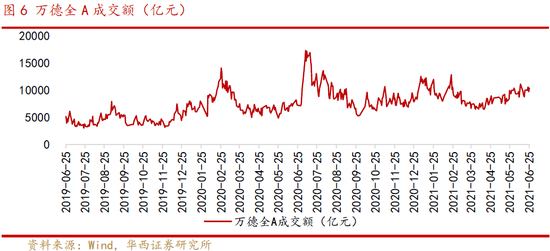

04外资、公募资金流入,两市平均成交额突破万亿

市场交投活跃度提升,两市成交额(5日平均)自2月以来首次突破万亿。

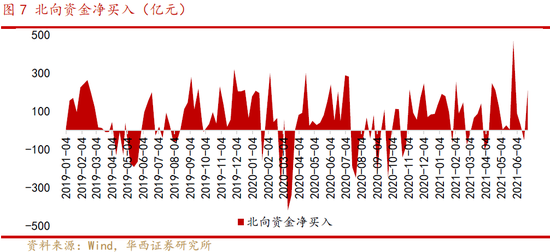

1)外资方面,本周北向资金净流入210亿元,今年以来净流入规模已超过2300亿元。从持股变动及个股成交价估算净流入行业,本周北向资金净流入居前行业为:电新、电子、医药及大金融;净流出居前行业为:食品饮料;

2)杠杆资金方面,本周融资余额升至1.6万亿以上,但融资买入占A股成交额比在9%以下,表明市场风险偏好仍处于中性。从融资交易来看,本周(周一至周四),融资净买入居前的行业为:电子、医药生物、化工;净卖出居前的行业为:食品饮料、大金融。

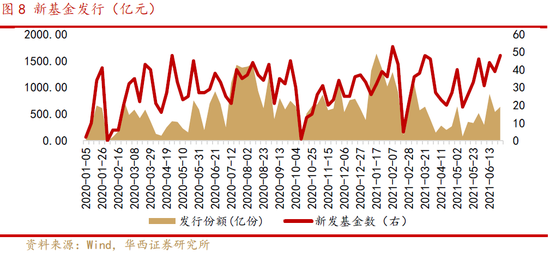

3)机构资金方面,本周新成立基金份额634亿份,发行热度较4、5月回暖。

05

投资策略:反弹窗口犹在,布局中报行情

海外疫情可能仍有较多反复,短期美联储实质性缩减购债的可能性较低,除非美联储出现超预期的鹰,海外市场流动性仍有望维持相对宽松;国内流动性层面,近期央行精准投放流动性平抑跨季资金流动性压力,而中长期看,经济复苏拐点不断确认,下半年仍有望维持宽信用格局。市场反弹格局犹在,“权益类资产”仍是“配置荒”环境下为数不多的可进行投资的资产。关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩、中报业绩有望维持高增速的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“医药、新能源车、免税”等;“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

06

风险提示

国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件(政治风险、主权评级下调)等。

牛市来了?如何快速上车,金牌投顾服务免费送>>