近年来,在内外部环境影响之下,资本市场波动明显,对于风格稳健、追求长期的投资人来说,养老FOF产品越来越受到关注。上海东方证券资产管理有限公司(简称“东方红资产管理”)正在发行东方红养老目标2045五年持有混合发起(FOF),作为该产品的拟任基金经理,陈文扬在接受记者采访时表示,从长期角度来看,养老FOF投资正当时,其运作模式符合养老资金属性,能够长期抵御通胀的侵蚀,很好地保护投资人的购买力。

投资看重赔率和胜率

基金经理 陈文扬

上海财经大学金融学硕士

13年证券从业经验

11年投资管理经验

现任上海东方证券资产管理有限公司基金经理,曾任上海国利货币经纪有限公司利率衍生产品部经纪人,宁波银行金融市场部交易员,南京银行股份有限公司金融市场部高级投资经理,上海东方证券资产管理有限公司固定收益研究员、投资主办人。

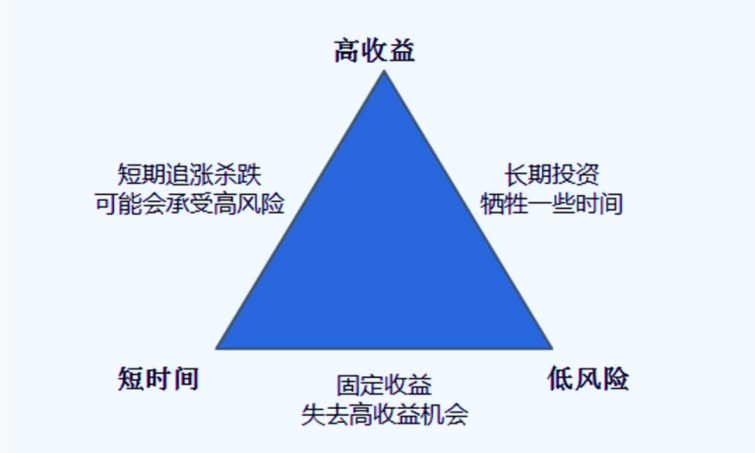

陈文扬认为,FOF的运作模式非常符合养老资金的属性,这主要基于FOF的几大优势。首先,养老FOF的优点在于其体量优势。随着投资者储备的养老本金越来越多,投资者如果参与定投或持续申购,养老FOF的投资规模将持续增长,养老FOF具有更大的容量。其次, FOF的投资范围很广,不仅可以投资国内的资产,还可以通过基金投资国外权益市场和其他大类资产,由于投资品种分散,整个产品长期稳健性会提高。再次,养老投资要看长期,养老FOF也要求投资者有一定的锁定期,这样能尽量减少因为短期追涨杀跌而导致"产品赚钱,投资者不赚钱"局面的出现。最后,养老FOF可以优化资产配置结构,部分养老产品的权益资产配置比例随着年龄增长会不断降低,符合养老投资风险承受力递减的属性。

“我会努力把每一类资产简化,找到两个共性要素——赔率和胜率”,在谈到自己的投资框架时,陈文扬表示,赔率就是一个资产顶部和底部的价格空间,简单来说,就是如果投资错误,资产价格下跌空间有多大,反之当投资正确,资产价格上涨空间有多大。而胜率则是该资产上涨的可能性。

“在其看来, 赔率和胜率相互联系,不可割裂。而投资要寻找的就是同时具备高赔率和高胜率的资产的投资机会。首先得判断每一类资产在什么位置是便宜的,在什么位置是贵的。便宜就存在着机会。其次, 就是要判断它什么时候能上涨,什么因素能带动它上涨?”采访中,陈文扬告诉记者,影响资产价格的因素有很多,但每个时期最重要的因素只有一个。在投资时,他的重点是识别出最主要的因素并进行跟踪,这些因素可能是政策鼓励、企业盈利、行业趋势等等。陈文扬还指出,拉长时间来看,对于专业人士来说,长期投资的胜率是比较高的。

市场阶段性下跌不足惧

在谈到如何选择基金经理时,陈文扬表示,其更倾向选择足够谨慎且是经历过市场多轮牛熊的基金老将。此外,在其看来,基金经理需要多具备一些终局思维,敢在短期逆风期加仓。

陈文扬指出,希望基金经理能从长期视角考量资产。“比如有一位基金经理喜欢热门资产,博弈短期涨幅。短期上涨的概率较高,但因为其追高的特性,如果一直持有其产品,赔率其实是一般的,碰到逆风期或者行业风险,波动就会很大”,陈文扬举例道,如果一位基金经理着重购买高赔率资产,这类资产大概率是冷门的,因此很难买后就涨。但因为价格低所以赔率高,长期持有可能收获反转的惊喜。

陈文扬还会通过定量研究和定性研究分析基金经理的水平。定量研究包括统计分析基金经理每年业绩、通过问答方式评估其能力,也会着重研究换手率等指标。定性研究包括了解基金经理的投资逻辑、投资风格、操作思路、通过高频跟踪其实际操作等,也需要其对行业格局和公司治理、公司估值有深刻认识。此外,陈文扬在配置基金时,会注重所配基金的差异性,他认为,如果基金经理理念风格相似、持仓相似,那么是无法分散风险的。

权益资产长期值得配置

看好三个方向

在谈到对当下市场的看法时,陈文扬指出,在大类资产配置方面,当前权益资产的性价比较高,从长期来看,值得配置。

具体到配置上,他主要看好三个方向,分别为交运和线下消费、房地产相关链条以及互联网。他表示,交运和线下消费是最有信心的一个方向,因为这些板块疫情后复苏的可能性很高,这对看重长期的养老型产品来说,非常合适。

对于房地产相关产业链,陈文扬指出,目前地产产业链相关的各个行业正在经历供给的出清。同时,随着经济发展,城镇化依然有提升空间,居民解决了刚需之后还会有改善性需求,行业未来还有发展空间。未来地产产业链的幸存企业会有更好的竞争优势。

对于互联网行业,他表示,其商业模式非常好,也给老百姓的生活提供了很大的便利性,经过国家的规范之后,互联网企业将会更健康地发展,在当前的价格下是值得配置的资产,具有价值投资者所喜欢的特性。

风险提示:本基金为养老目标日期基金,针对在2045年前后退休的投资者设计,致力于满足投资者的养老资金理财需求,但养老目标基金并不代表收益保障或其他任何形式的收益承诺。本基金非保本产品,存在投资者承担亏损的可能性。本基金属于采用目标日期策略的基金中基金,2045年12月31日为本基金的目标日期。从基金合同生效日至目标日期止,本基金的预期风险与预期收益水平将随着时间逐渐接近目标日期而逐步降低。本基金是一只混合型发起式基金中基金,其预期风险与预期收益高于货币市场基金、货币型基金中基金、债券型基金及债券型基金中基金,低于股票型基金和股票型基金中基金。本基金面临的风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、参与债券回购的风险、参与资产支持证券的风险、投资科创板股票的风险、投资北交所股票的风险、参与流通受限证券的风险、参与港股投资的风险、参与存托凭证的风险、本基金的特有风险、法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险、其他风险等。本基金的基金份额均设置锁定持有期,投资者面临在锁定持有期内不能赎回基金份额的风险。本基金在基金份额净值披露时间、基金份额申购赎回申请的确认时间、基金暂停估值、暂停申购赎回等方面面临一定的特殊风险。此外,基金中基金承担的相关基金费用可能比普通的开放式基金高。

基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。基金投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等文件及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。