7月商品市场行情宽幅震荡,市场情绪受宏观扰动影响较大。CTA基金整月表现一般。当前市场成交额和波动率较之前都有所放大,波动率处于高位,相对而言目前的市场情况对于量化CTA来说,潜在的盈利机会有所增加。之前对市场造成较大冲击的宏观扰动影响已经逐渐减小,部分主要品种在经历了6、7月的较大下跌后,价格水平已从之前的极高位置回落。整体看,商品市场于7月中旬开始逐渐企稳,后续不同品种的价格走势或逐渐回归其自身基本面供需情况。从策略的层面看,在经历了较大回撤之后,量化CTA策略往往会逐渐开启修复。

商品市场

1. 市场情况

▼Wind指数表现

来源:Wind时间:2020年6月30日-2022年7月29日

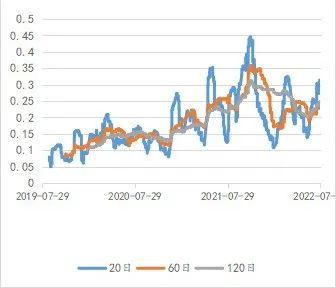

来源:Wind时间:2020年6月30日-2022年7月29日▼Wind商品指数滚动波动率

▼Wind商品指数波动率锥

来源:好买基金研究中心时间:2019年7月29日-2022年7月29日

来源:好买基金研究中心时间:2019年7月29日-2022年7月29日7月,商品市场普遍下跌,Wind商品指数下跌5.24%,波动率放大至30%左右,处于历史相对高位。Wind商品大类指数中,农副产品、贵金属和有色表现最好,涨跌幅分别为+0.76%、-0.74%和-3.14%。软商品、能源和非金属建材表现最差,跌幅分别为-10.13%、-8.70%和-8.54%。

黑色方面,本月行情走势波动较大。月初至中旬,盘面延续6月弱势继续大幅下探,宏观上美联储加息、全球流动性收缩、衰退预期增强带来一定影响;此外国内钢材淡季、地产需求较差、断供事件持续发酵等事件引发负反馈。7月中下旬,盘面触底后出现明显反弹,宏观、产业端预期均有改善:产业端在原料大幅下跌后钢厂利润好转,钢厂复苏预期增强,钢材需求也出现边际改善;宏观方面月底美联储加息落地、后续加息预期谨慎,国内保交楼、政治局会议等释放利好,市场预期转强。

贵金属方面,7月金银价格先跌后涨,上半月受6月CPI再度超预期上行影响,市场预测美联储加息节奏进一步趋紧,海外经济衰退预期升温。金银受利率上行和美元上行拖累,价格震荡下行。7月中下旬对美联储7月加息100个基点预期降温,市场逐渐回暖,金银价格有所反弹上行。

原油方面,7月原油价格震荡走势,尽管供应紧缺,但市场对经济衰退和能源需求下降的担忧增强,国际油价走弱。随着美联储采取措施大幅加息或收紧货币政策以应对通胀,对经济衰退担忧加剧了对石油需求担忧。7月欧佩克《石油市场月度报告》中,对2022年世界石油日均需求和非欧佩克供应量估测保持不变,同时预测2023年石油需求增长减缓。7月中下旬油价震荡反弹,国内油价走势强于国际油价。美国6月份零售额大幅攀升并超出预期,表明尽管数十年来通胀居高不下,但消费者支出仍保持稳定。

农产品板块,美豆方面新作优良率连续6周下滑,新一轮干热天气加重了市场对美豆产量前景下修的担忧。印尼截止7月下旬已发放棕榈油出口许可380多万吨、取消棕榈油出口专项税至8月31日,释放库存政策力度不减。国内大豆到港放缓与油厂压榨开机率一般,三季度豆油供应改善有限。油脂板块在上半月震荡下行后,下半月有所回升。

总结来看,7月商品市场行情宽幅震荡,市场情绪受宏观扰动影响较大。CTA基金整月表现一般。

2. 成交情况

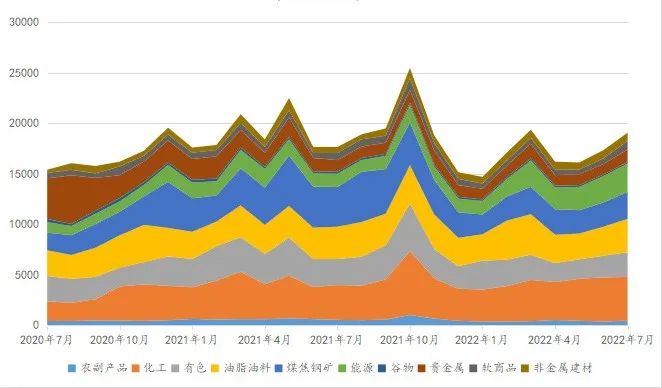

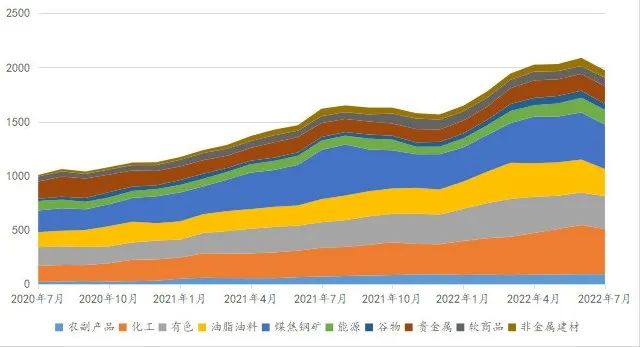

本月商品日均成交额有明显上升,持仓额出现下降,7月商品日均成交额19065万亿元,较上月增加10%,日均持仓额1973.56亿元,较上月下降5.5%。

▼商品日均成交额

来源:好买基金研究中心,Wind时间:2020年7月-2022年7月

▼商品日均持仓额

来源:好买基金研究中心,Wind时间:2020年7月-2022年7月

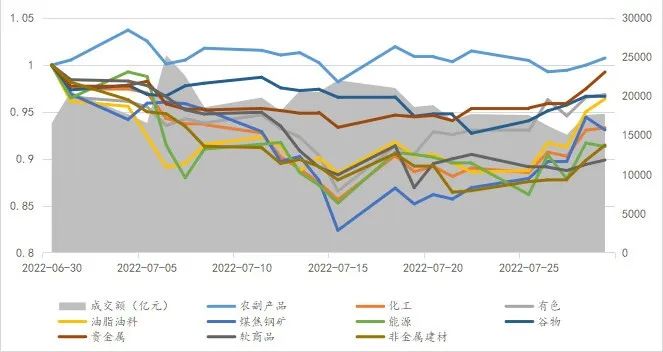

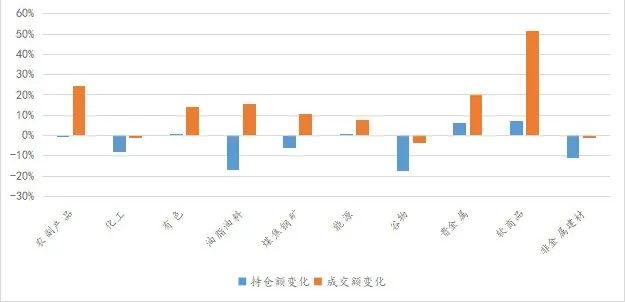

▼商品分版块情况

来源:好买基金研究中心时间:2022年6月-2022年7月

来源:好买基金研究中心时间:2022年6月-2022年7月分板块看,除化工、谷物及非金属建材外,各个板块成交额皆有所上升,其中软商品板块由于棉花的较大波动,成交额变化最为明显。化工、油脂、谷物和非金属建材的持仓额下降较为明显,资金有一定流出。

3. 品种情况

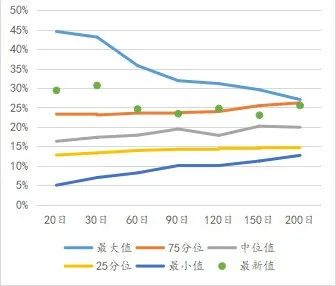

▼主要期货品种当前价格分位点(近两年)

来源:好买基金研究中心,Wind

来源:好买基金研究中心,Wind时间:2020年7月29日-2022年7月29日

部分主流品种价格分位较上月明显下降,但部分品种如原因、豆粕等依然处于近两年价格高位。

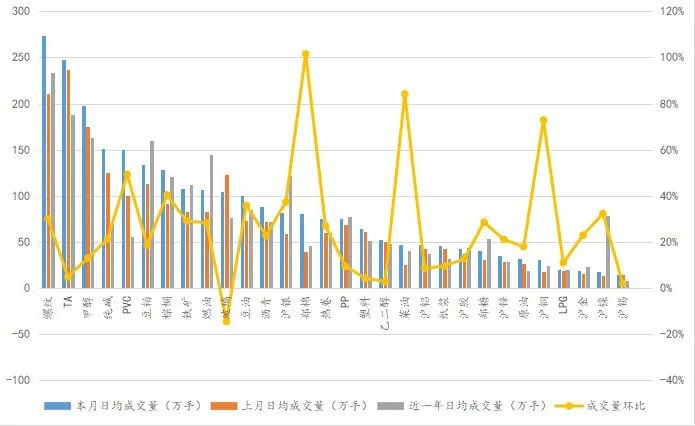

▼部分活跃品种7月成交量情况

来源:好买基金研究中心,Wind

来源:好买基金研究中心,Wind7月,大部分活跃品种的成交情况较上月依然有所上升,其中棉花、菜油以及沪铜沪镍成交量明显放大。

4. 因子表现

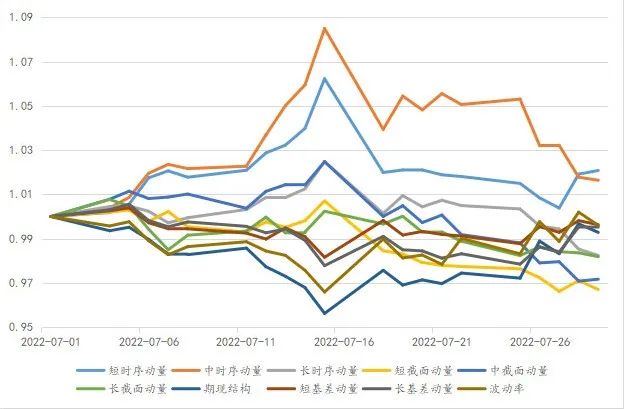

▼CTA因子表现

来源:好买基金研究中心

来源:好买基金研究中心从CTA单因子表现来看,大部分因子都在本月中旬发生明显反转,中短周期时序动量于7月上旬获得了较好表现,但由于因子本身持仓偏空,在7月中下旬市场的反弹下出现一定会车,期现结构因子于7月中旬开始逐渐反弹。

来源:好买基金研究中心

分板块贡献来看,各类因子在非金属建材上的收益较为明显,中短时序动量在大部分板块都获得了较好收益。

CTA跟踪产品表现

1. 分策略平均表现

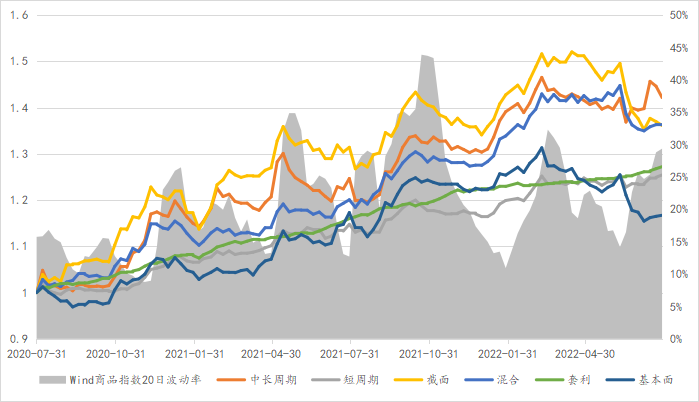

▼CTA跟踪产品表现

来源:好买基金研究中心时间:2020年7月31日-2022年7月29日

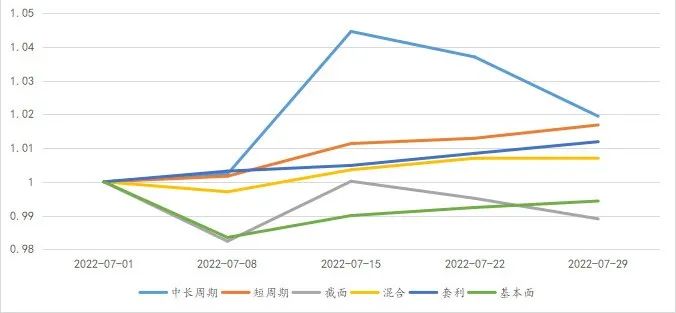

来源:好买基金研究中心时间:2020年7月31日-2022年7月29日▼不同CTA产品7月收益率

来源:好买基金研究中心时间:2022年7月1日-2022年7月29日

来源:好买基金研究中心时间:2022年7月1日-2022年7月29日7月,CTA产品表现分化,平均收益表现+0.38%,分策略看,趋势类策略整体表现较好,截面策略和基本面策略表现一般。

结合行情来看,中长周期产品在7月上旬的下跌环境中,由于已经切换了空头,利润明显,但在7月中下旬的反弹行情中出现一定回撤,短周期产品和套利产品表现较为稳定。截面策略在7月第二周有所反弹,但在7月下旬的反弹中,由于又面临了一次强弱反转,模型表现持续被打脸。基本面策略在7月第一周回撤明显,但之后逐渐稳定。

总结

7月,商品市场普遍下跌,Wind商品指数下跌5.24%,波动率放大至30%左右,处于历史相对高位。Wind商品大类指数中,农副产品、贵金属和有色表现最好,涨跌幅分别为+0.76%、-0.74%和-3.14%。软商品、能源和非金属建材表现最差,跌幅分别为-10.13%、-8.70%和-8.54%。

黑色方面,本月行情走势波动较大。月初至中旬,盘面延续6月弱势继续大幅下探,宏观上美联储加息、全球流动性收缩、衰退预期增强带来一定影响;此外国内钢材淡季、地产需求较差、断供事件持续发酵等事件引发负反馈。7月中下旬,盘面触底后出现明显反弹,宏观、产业端预期均有改善:产业端在原料大幅下跌后钢厂利润好转,钢厂复苏预期增强,钢材需求也出现边际改善;宏观方面月底美联储加息落地、后续加息预期谨慎,国内保交楼、政治局会议等释放利好,市场预期转强。

贵金属方面,7月金银价格先跌后涨,上半月受6月CPI再度超预期上行影响,市场预测美联储加息节奏进一步趋紧,海外经济衰退预期升温。金银受利率上行和美元上行拖累,价格震荡下行。7月中下旬对美联储7月加息100个基点预期降温,市场逐渐回暖,金银价格有所反弹上行。

原油方面,7月原油价格震荡走势,尽管供应紧缺,但市场对经济衰退和能源需求下降的担忧增强,国际油价走弱。随着美联储采取措施大幅加息或收紧货币政策以应对通胀,对经济衰退担忧加剧了对石油需求担忧。7月欧佩克《石油市场月度报告》中,对2022年世界石油日均需求和非欧佩克供应量估测保持不变,同时预测2023年石油需求增长减缓。7月中下旬油价震荡反弹,国内油价走势强于国际油价。美国6月份零售额大幅攀升并超出预期,表明尽管数十年来通胀居高不下,但消费者支出仍保持稳定。

农产品板块,美豆方面新作优良率连续6周下滑,新一轮干热天气加重了市场对美豆产量前景下修的担忧。印尼截止7月下旬已发放棕榈油出口许可380多万吨、取消棕榈油出口专项税至8月31日,释放库存政策力度不减。国内大豆到港放缓与油厂压榨开机率一般,三季度豆油供应改善有限。油脂板块在上半月震荡下行后,下半月有所回升。

总结来看,7月商品市场行情宽幅震荡,市场情绪受宏观扰动影响较大。CTA基金整月表现一般。

当前市场成交额和波动率较之前都有所放大,波动率处于高位,相对而言目前的市场情况对于量化CTA来说,潜在的盈利机会有所增加。之前对市场造成较大冲击的宏观扰动影响已经逐渐减小,部分主要品种在经历了6、7月的较大下跌后,价格水平已从之前的极高位置回落。整体看,商品市场于7月中旬开始逐渐企稳,后续不同品种的价格走势或逐渐回归其自身基本面供需情况。从策略的层面看,在经历了较大回撤之后,量化CTA策略往往会逐渐开启修复,建议开始增加对CTA的关注。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。高端合格投资者要求:符合中国证监会规定的私募证券投资基金的“合格投资者”条件。即:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元。且个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。