云观经济董忠云 成果等

摘要

从传统供求框架出发,如果没有突发的地缘政治冲击,我们认为油价年内或不具备继续上涨的动力。

美元贬值是过去一年原油价格上涨的重要推手。发达经济体疫苗接种加速,欧美经济差变动趋于平缓,美元继续单边贬值大概率不会持续,对油价的支撑开始走弱。

衍生品市场指向石油价格已在筑顶,原油期货在不同时间点的远期合约价格已从升水转化为深度贴水,表明“聪明钱”认为石油价格已在筑顶,中期大概率回落。

原油库存已于去年三季度开始下降,原油市场未来将整体保持相对平衡,原油市场格局逐步从供需错配到基本平衡,未来原油价格的不确定性更多来源于供给端。供给端的主要变量来自美国重返《伊核协议》后,伊朗原油将重回国际原油市场,缓解原油供给的紧张。

我们认为能源结构转型短期内对油价的影响较低。

为实现碳中和,国际能源署建议不仅要从需求端遏制石油消费,更要从供给端限制石油的开采。目前原油多头的观点指向碳中和目标下,行政管制导致的原油供给收缩。但我们认为石油作为国家经济,军事,政治中的重要一环,对全球油气开采产业进行限制大概率会导致各原油生产国陷入囚徒困境,无法达成真正意义上的减产。

原油作为影响整体物价水平的重要因素,如果年内不具备上涨空间,将支持我们关于国内通胀年内回落的基准假设情形。在此基准情形下,对应到A股的投资,TMT科技、军工和高端制造可能创造较好收益。

报告正文

一、美元贬值是原油价格上涨的重要推手

传统原油分析框架涉及宏观因素、供需存因素、金融属性、能源替代及地缘政治因素等,在不同的经济周期中,原油的影响因素也不同。长期原油的影响因素更多强调经济周期和石油定价权,中短期油价易受供需存影响和地缘政治的扰动。当下在全球疫情影响下,原油的影响因素更多来源于供给端。

复盘疫情前后原油价格走势,2021年以来,布伦特原油价格累计上涨40.15%,WTI原油价格累计上涨43.74%。整体来看,2020年初至今国际油价共经历了三个阶段,原油价格呈“√”型走势。

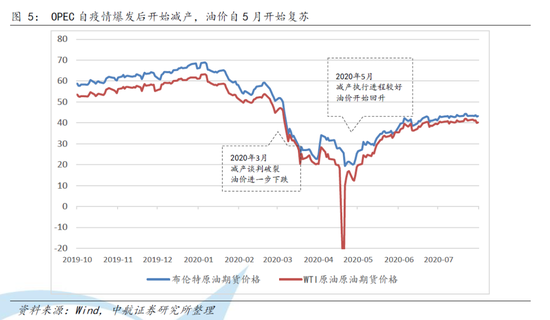

第一阶段,2020年初至5月,疫情开始全球大规模爆发,油价大幅调整,3月后两桶油价格一度跌破50美元/桶。

第二阶段,2020年5月份OPEC+会议对减产规模达成一致,油价开始企稳回升。

第三阶段,2021年1月,受美国十年期国债利率上行,市场通胀预期持续走高,疫情下石油供需错配严重推升油价进一步走高。

美元贬值贬值大概率不会持续

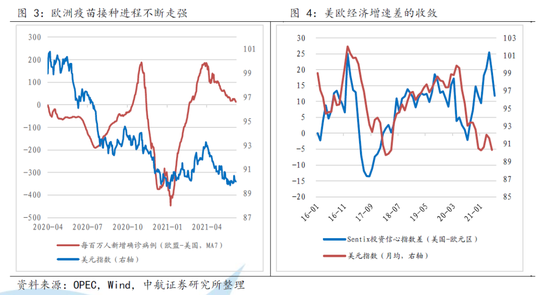

2020年至今美元大幅贬值,由于原油多用于出口且以美元定价,美元的贬值推动了原油价格的反弹。疫情是目前经济复苏中最核心的影响变量,2021年以来,随着美国疫苗接种的有序推进,美国对疫情的控制取得了巨大成效,美国经济也开始了势头强劲的复苏。而二季度以来,欧洲疫苗接种提速,美欧经济差开始收敛。作为衡量投资人对经济乐观程度的指标,Sentix投资信心指数美欧差值在历史上与美元指数走势存在较强的相关性,随着欧洲疫情好转,该差值已连续两月(5月和6月)收窄。随着美欧疫苗接种都逐渐接近75%的关键阈值,疫情对美欧经济差的扰动或消退。叠加美联储释放的鹰派信号,美元继续贬值的逻辑较难继续,很难对油价继续形成支撑。

二、影响未来油价走势的因素主要为来自供给端的压力

2.1 OPEC减产对油价的影响

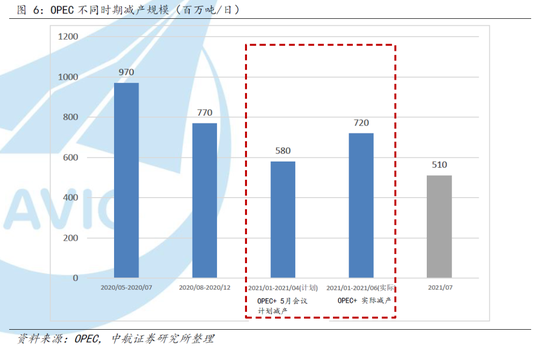

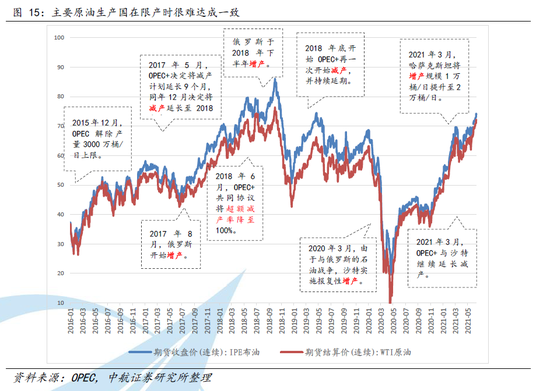

疫情影响下,油价自2020上半年开始调整,出于对需求端扰动的担心,OPEC于2020年3月提出希望通过减产来稳定油价,但最终谈判破裂,并加剧了油价的进一步下跌,3月布伦特原油曾一度曾跌破50美元/桶。4月份OPEC+会议再一次重提减产活动并达成一致,23个成员国自5月1日起启动首轮减产,为期两个月,减产规模为970万桶/日,油价自OPEC首轮减产后开始回升。7月起OPEC开启第二阶段减产,规模减至770万桶/日。为维持石油价格的稳定,进一步为石油消费国提供稳定的短期、中期和长期的石油供应,12月OPEC+对深化减产方案达成了进一步公式,将2021年1月-4月减产规模提高至720万桶/日。2021年4月会议上OPEC组织提出将视经济复苏情况,计划于7月计划恢复210万桶/日的原油产量,具体政策将在7月会议上讨论。

2.2 疫情前后全球原油供给对比

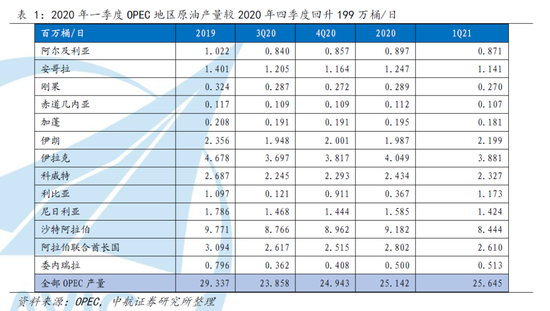

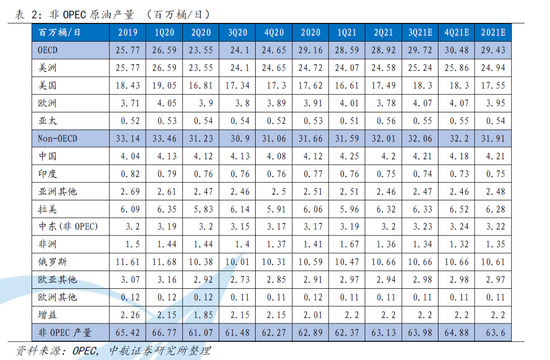

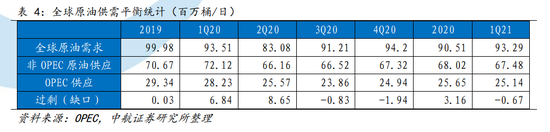

疫情下,2020年上半年全球经济受到了严重冲击,三季度开始进入后疫情时代,经济开始复苏,原油需求开始好转,供给也开始恢复。供给端,较疫情前,2020年全球原油产量共计萎缩6.34万桶/日,其中OPEC 13国2020年原油产量共萎缩42万桶/日,2021年4月OPEC原油产量达2508万桶/日,环比增加30万桶/日。2021年一季度原油供给的提升主要来自伊朗,科威特尼日利亚、阿联酋和利比亚。4月份OPEC原油产量占比提升至 27.0%,非OPEC地区原油产量仍占全球原油产量的较大比重。

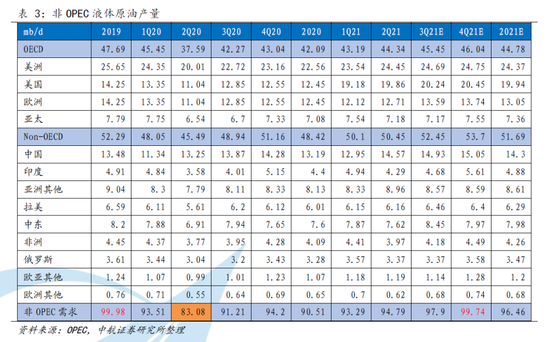

2020年非OPEC地区液态原油较疫情前减少252万桶/日,平均为6289万桶/日,美国原油产量受疫情的冲击最大,液态油产量较疫情前减少80万桶/日至1762万桶/日。OPEC预计2021年全年原油产量可达6360万桶/日,比2020年同期回升70万桶/日,但产量上仍未回升至疫情前6542万桶/日的规模。

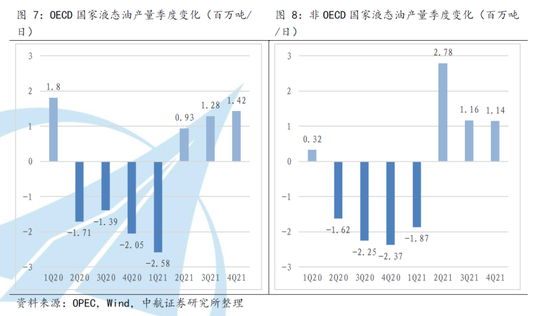

全球原油产量分布上,OECD的原油产量约占全球总产量的46%,非OECD国家原油产量约占全球总产量的54%。2020年受疫情影响,从二季度开始至今年一季度,OECD和非OECD国家原油产量均出现大幅萎缩,2021年,在疫苗接种预期的提振下,原油产量开始环比回升。OPEC表示,2021年石油供应量预计将增长70万桶/日,增长的主要驱动力来自加拿大、巴西、中国和其他欧洲经合组织国家,而美国、英国和苏丹的产量预计将下降。

美国作为全球最大的原油生产地,2021年2月原油产量共计减少119.7万桶/日,主要原因是德克萨斯州冬季暴风雪对生产造成干扰。OPEC在四月的会议上表示将视经济恢复情况于7月开始逐渐缩减减产规模,一定程度上或提振全球石油产量。

我们认为供给端的变量主要来自美国重返《伊核协议》后,国际形势缓和,更多原油供给得到释放。拜登政府一直致力于重返《伊核谈判》,相较于特朗普政府,拜登对于伊朗的制裁更为温和,拜登上台后《伊核协议》重启的概率大幅提升,伊朗石油生产恢复的预期提升,同时意味着伊朗原油将大概率重回国际原油市场,缓解原油供给紧张。美东时间6月10日美国取消了对伊朗石油业部分官员的制裁,原油出现跳水。虽然美国官员事后解释解除制裁只是例行公事,与伊朗核协议谈判无关,但原油期货的价格反映也体现出了市场对于伊朗原油供给恢复的预期。

2.3 疫情前后全球原油需求对比

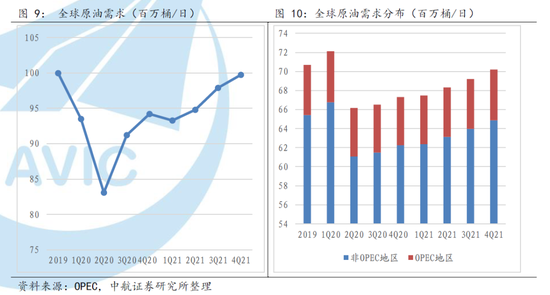

相较于供给端,2020年疫情对需求的萎缩影响更加明显。全球原油需求在2020年平均缩水了950万桶/日,二季度需求萎缩幅度最大,较上一季度减少1043万桶/日,其中受在2020年疫情影响最重的美国和欧洲的影响,2020年OECD原油需求缩水560万桶/日,非OECD地区原油需求缩水390万桶/日。全球原油需求拐点已在2020年二季度出现,当季需求萎缩幅度最大,较上一季度减少1043万桶/日,随后开始回升,需求增速在今年一季度放缓后稳步提升。OPEC四月会议上调了2021年四季度原油需求的预期至9974万桶/日,全年原油需求预计将增加600万桶/日至9650万桶/日,几乎已与2019年疫情前原油需求水平持平。

整体来看,原油需求与经济增速密切相关,经济复苏动能强劲带动原油需求的持续好转。原油的产量决定了未来市场的供给,而全球原油供需的平衡更大程度上影响了石油的价格。基于上述对全球原油需求的分析,预计今年四季度全球石油需求将复苏至9974万桶/日,已与2019年疫情前水平接近。这意味着,当下原油需求复苏的预期已反映出疫情影响下较为乐观的原油复苏情况,未来原油价格的不确定性更多来源于供给端。

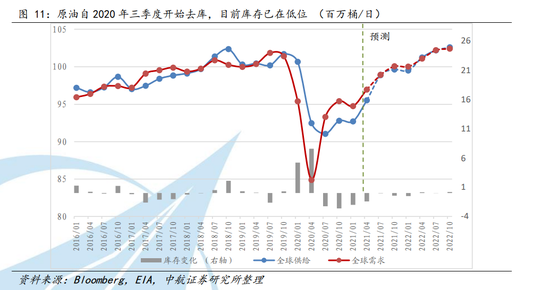

疫情对石油供给端的影响略晚于需求收缩约一个季度。从上述全球原油供需平衡表中可以发现,在疫情刚开始全球大规模爆发时,疫情对全球原油需求端的影响明显大于对供给端的影响。20年的前两个季度中供给过剩,石油价格下跌,随后供给收缩伴随OPEC减产协议的达成,供给出现缺口,石油价格大幅上涨。全球原油自去年三季度开始去库存,随之伴随需求和供给的反弹,OPEC秘书长穆罕默德·巴尔金都在6月7日也表示,原油库存有望进一步下降,原油需求和供给有望进一步回升,供需缺口逐渐弥合。

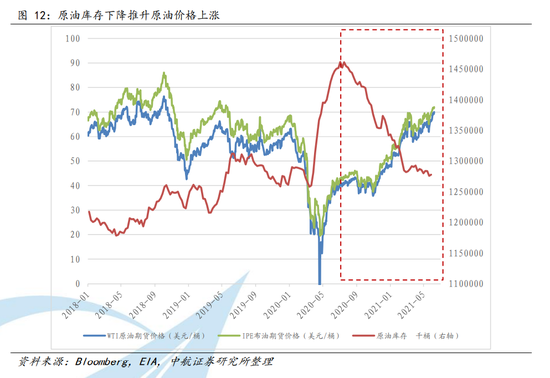

全球石油库存自2020年7月开始下降,原油价格自三月反弹以来在5月继续走高。虽然5月石油库存下降速度略缓于前4个月,但我们认为,随着OPEC逐渐降低石油减产规模,全球产量的逐渐增加将匹配经济复苏下全球石油消费水平的上升。整体来看,2021年下半年原油市场将整体保持相对平衡,需求端的持续复苏叠加供给紧张的缓和将支持油价保持在当前水平附近,原油市场格局逐步从供需错配到基本平衡,我们认为油价继续单边走强的可能性不大,未来原油价格已不具备大幅超预期上行的基础。

2.4 金融市场因素指向石油价格已在筑顶

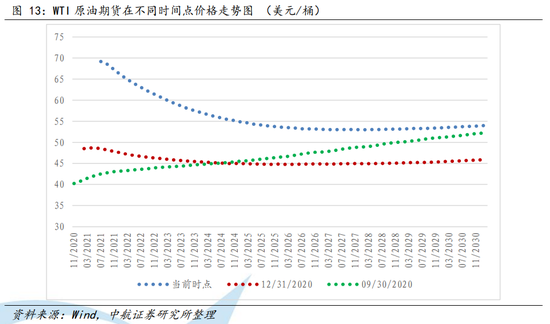

随着全球经济的持续复苏,当下货币政策和财政政策仍保持在空前的支持力度,目前主要经济体的疫苗接种正在提速,预计下半年石油需求的复苏会进一步提升。我们对比了WTI原油期货在三个不同时间的价格曲线,去年三季度末,WTI期货价格曲线呈上升趋势,远期合约价格远大于当期价格,WTI呈明显升水。而到了四季度末,WTI期货由升水转为贴水,短期合约价格回升,远期合约价格回落。自2021年初以来,这一趋势转化愈来明显,当前时点来看,近期合约价格已升至65美元,远期合约价格虽也上升,但仍呈深度贴水势。这一现象表明,市场对于原油市场的担心更多来源于近端经济复苏下供需的错配,而对于石油市场的长期前景,市场表现较为平稳。远期价格曲线图进一步说明,此次石油大幅涨价只是短期效应,石油价格已在筑顶,中期大概率回落。

三、碳中和下非传统研究框架的掣肘:行政命令式的供给压缩可能造成囚徒困境

采用可再生能源和发展新能源已成为各个国家减少碳排的重要方式,寻找替代性能源必然会影响传统能源的需求,能源结构的变革是否会一直未来石油价格的上涨?总体而言,我们认为能源结构转型短期内对油价的影响较低。

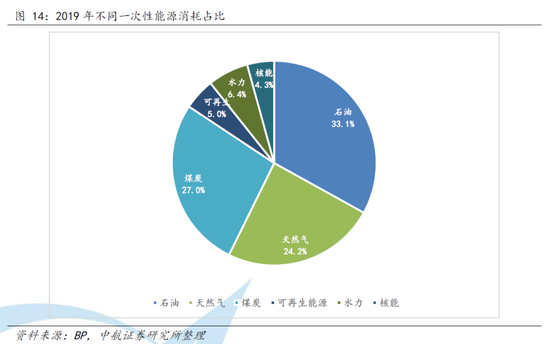

从全球一次性能源消耗组成来看,目前原油的消费占比仍最大,在全球“碳中和”,“碳达峰”的大背景下,能源结构转型对未来石油需求的影响是决定性的。全球多数经济体正共同应对气候变暖,《巴黎协定》的签订更是能源转型里程碑的一步。随着各国开启减排脱碳之路,全球的能源结构正逐渐从化石燃料向可再生能源转型。脱碳目标和能源的电气化将结构性对以石油为代表的碳氢化合物形成严重的挤出效应,进而影响全球石油的需求和主要石油生产国的石油产出。

“碳达峰”和“碳中和”概念是否会对未来原油价格造成影响?能源咨询公司Wood Mackenzie在对未来全球原油需求的研究中表示,如果世界成功实现能源市场的电气化并实现《巴黎协定》的目标,那么原油价格很大概率会在2050年跌至10美元/桶,全球原油需求预计将在2023年开始下降。

我们认为全球主要经济体对推动低碳绿色转型所推出的政策对原油的影响更多是在需求端,但短期内能源变革是否真的影响石油需求却难以衡量。联合国环境规划署(UNEP)新发报告称目前已有127个国家和地区对脱碳目标作出承诺。欧盟区一直是倡导可持续发展的引领者,当前已对碳中和目标作出了立法保护。相反,美国、澳大利亚和日本在面对脱碳目标时却表现相对中立,采取策略较为保守,态度并不明确。

国际能源署(IEA)在五月份发布的《2050年碳中和》报告表示,建议政府部门停止在2021年后批准新的油气开采项目,这意味着IEA建议政策制定者不仅从需求端遏制石油需求,如限排和价税,而且建议从供给端切断未来石油供给。传统的常规原油项目从勘探到开采再到产出的平均用时是6-10年,减少获批新油气项目会大幅减少未来的石油供给。此举虽然意在通过缩减石油供给,推高油价,变相促进市场发展清洁能源,但我们认为限制全球油气开采可行性较低。石油作为国家经济,军事,政治中的重要一环,对全球油气开采产业进行限制大概率将会导致各国形成囚徒困境。只要有一方不执行限产,限产方的份额就会减少。历史数据显示,主要原油生产国很难持续达成、执行和维持有利于油价的产量水平。

OPEC和非OPEC国家自2016年起开始陆续进行减产以稳定石油价格,但是尽管如此,俄罗斯、沙特和哈萨克斯坦等国家仍进行了石油增产。这意味着,在经济、军事、贸易等多方竞争下,主要原油生产国很难在石油产量上就一目标达成一致。这也就进一步印证了,从源头完全切断石油供给对不同政策制定者,可行性较低,效率很难得以保证,行政命令式的供给压缩很可能造成石油市场的囚徒困境。全球能源变革短时间内很难对全球原油供需造成较大影响,对石油价格的影响程度也处于较低水平。

原油作为影响整体物价水平的重要因素,如果年内不具备上涨空间,将支持我们关于国内通胀年内回落的基准假设情形。在此基准情形下,对应到A股的投资,TMT科技、军工和高端制造可能创造较好收益。科技和军工对利率和通胀敏感,科技板块自2020年7月以来持续受到利率和通胀上行的压制;制造也对上游成本敏感,PPI上下游剪刀差走廓以来制造业承压。通胀回落会显著解除这几个板块的压制因素。

风险提示:美元超预期贬值,中东突发地缘政治事件

牛市来了?如何快速上车,金牌投顾服务免费送>>