报告要点

①无需过度恐慌,金稳会发声&中美通话通过外力解除警报,估值在合理中枢下,疫情下的基本面成为核心矛盾。

②本轮疫情集中在经济聚集区,3月经济大概率回落,海外奥密克戎普遍4周见拐点,对照国内拐点可能在4月中上旬,A股经验拐点后一个月内普遍反弹。

③二季度是验证稳增长成色窗口期,逐月高频数据跟踪价值加大,提防刻舟求剑,即持续陷入稳增长无法实现的假设质疑,大宗回落+经济企稳是最优组合,市场反弹倾向于成长风格。

④疫情冲击基本面受损:

线下消费最严重:休闲服务、交运、商贸、纺服、家电、汽车、地产,营收增速、毛利率均大幅下行,休闲服务、商贸逆势增加销售费用,加剧盈利恶化;

中上游周期(化工、采掘、机械、建筑):营收下滑、毛利维持,现金流压力较大;

⑤疫情过后线反弹最强:

部分线下消费及科技:交运、纺服、汽车、通信,消费或业务场景恢复,营收回升强劲;

上游周期:出口驱动(有色、化工、机械)、逆周期政策发力(建筑、公用),毛利上行、现金流改善。

报告正文

我们上周周报用俄罗斯富豪游艇争先开往马尔代夫:躲避美国制裁,以说明近期流动性危机背后是估值体系的崩塌:底层商业规则破坏及地缘政治担忧加深,金稳会发声&中美元首通话通过外力解除警报,回到常态下的估值业绩讨论,一语概之:无需过度恐慌,估值体系正在重建中,详见《奔向马尔代夫的游艇》(2022/3/20)。本周周聚焦转向疫情对基本面的冲击。

1.疫情拐点降至,市场反弹在即

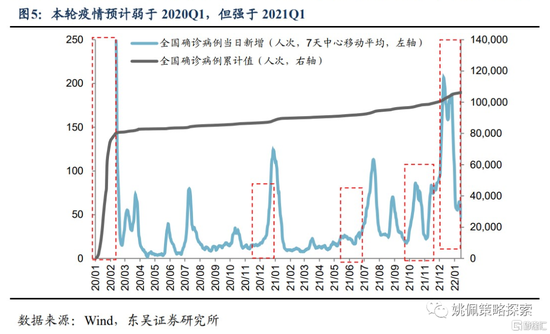

3月经济大概率回落,疫情拐点后一个月内股市反弹,海外奥密克戎普遍4周左右见顶。本轮疫情集中在经济聚集区:长三角+粤港澳,多地隔离与封锁导致经济毛细血管阻塞,部分医疗资源挤兑,不仅消费受到抑制,物资运输、开工建设也受到影响。经济在1-2月数据高企基础上,3月很可能出现环比较大回落,使得此前对数据高增的质量讨论作用降低,市场反弹力度受制于对疫情的短期扰动。防疫取向走向与病毒共存概率很小,从最高层的防控要求到专家系统对病毒定性,均指向快速控制局部疫情是目的:3/17政治局常委会部署疫情防控,表述为从严抓好,保持战略定力;3/25国务院联防联控机制发布会,表示奥密克戎并不是想象的流感化,新冠肺炎不是“大号流感”。动态清零模式下,新增拐点是关键指标,过去两年历次本土疫情确诊病例峰值后一个月内,股市均出现明显反弹,典型2020年初武汉疫情2/12见顶,一个月内上证从最低点反弹6%;河北疫情2021/1/14见顶,一个月内上证反弹6%;南京疫情2021/8/9见顶,一个月内上证反弹9%。根据中国香港及海外经验,奥密克戎从开始爆发到见顶回落普遍需要4周左右,如中国香港2022年2月初确诊病例快速上升,3/4见顶;美国2021/12月中下旬爆发,2022/1/13见顶;英国2021/12月上旬爆发,1/4见顶。本轮内地疫情从3/4新增突破100开始,已维持3周,参照其他地区经验,4月中上旬有望迎来疫情拐点。

二季度是验证稳增长成色窗口期,海外大宗回落+经济企稳是最优组合。疫情爆发地区将防疫工作放在第一位,稳增长从发力到见效实际被延迟,二季度成为验证稳增长成色的重要窗口期。如果疫情在4月中旬得到有效控制,随之4-6月经济旺季数据会成为能否实现5.5%GDP目标的关键验证期,政策面稳增长已是明牌,上周周聚焦已提3/16金稳会的级别、时点、形式说明不是喊话,会有落地,3/25国务院印发《落实〈政府工作报告〉分工意见》,将5.5%的增长目标细化为各部委路线图。落地效果如何,逐月高频数据跟踪作用重大,在估值已经回落到底部区域的背景下,核心变量就转为宏观增长目标的实现及微观业绩增速。特别要提防刻舟求剑的错误,即忽略高频数据跟踪,持续陷入对数据质量和增长目标能否实现的假设质疑,在20Q1武汉和21Q1河北疫情后,次季度经济环比均明显回升,股市也出现明显的反弹。海外方面若俄乌冲突缓,大宗价格回落,对全球滞胀的担忧将得以化解,详见《市场在担忧什么?》,联储鹰派的加息预期也可能在二季度出现边际变化。中期视角下,海外大宗回落+经济企稳是最优组合,市场将出现明确反弹甚至反转,风格重回成长;如俄乌冲突持续升级+二季度经济失速,市场对杀业绩的担忧将显著增加。

2. 重回基本面,哪些行业疫情冲击更大?

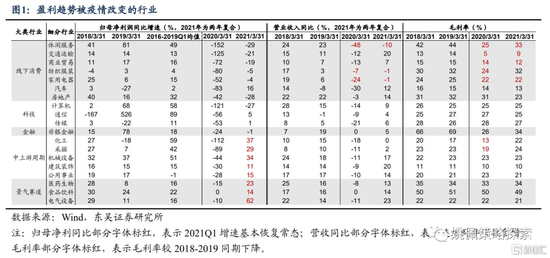

2.1 疫情受损:线下消费、上游周期、高景气赛道

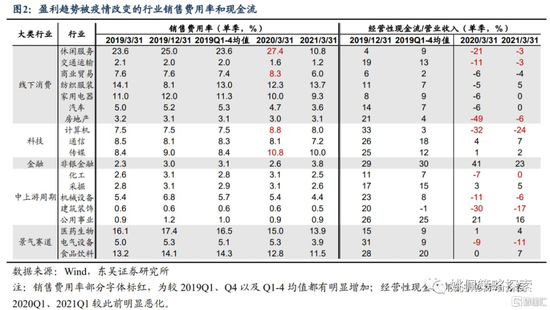

2020Q1武汉疫情初次爆发、2021Q1北方冬季疫情再度爆发并引致政策倡导“就地过年”,28个申万一级行业中,共有19个行业的盈利趋势遭到改变,主要涉及线下消费(休闲服务、交运、商贸、纺服、家电、汽车、地产,非银中的保险也在此类)、线下安装或使用场景消失的科技(计算机、通信、传媒)、中上游周期(化工、采掘、机械、建筑),以及部分高景气赛道(电气设备、医药、食品饮料)。评价标准为:行业整体2020Q1归母净利润同比增速低于2016-2019年均值,同时较2019Q1的降幅超过2019Q1较2018Q1降幅(或2019Q1同比为正、2020Q1同比为负)。按照受损逻辑,以上19个行业可以大致分位3类:

(1)线下消费,场景缺失,收入和毛利泥沙俱下。其一,休闲服务、交通运输、以及商贸、纺服、家电、汽车、地产等依赖线下接触消费或出行类行业直接遭受冲击,各地严防死守之下,相关线下消费场景几乎完全关停,疫情冲击下盈利增速降幅高达40%以上,收入大幅下行的同时,较高的固定成本导致毛利同步恶化;与此同时,休闲服务、商贸等销售依赖性行业逆势增加财务费用支出比率,进一步降低其利润率。其二,部分科技行业如计算机、通信,需要现场进行安装调试,居家隔离同样使得这类业务难以推进,收入受损,但固定成本占比较低,使得其毛利率基本维持前期水平。其三,非银中的保险,同样具有可选消费属性,且依赖上门直营的销售方式,在疫情防控政策严格封锁期间同样受损严重。

(2)中上游周期,生产受限,下游账期延长拖累现金流。化工、采掘、机械、建筑等中上游周期行业遭受的疫情冲击在下游行业的缓冲下相对偏小,化工、采掘2020Q1的盈利同样在疫情冲击下负增超80%,机械、建筑、公用事业等盈利也出现较大幅度的下行,收入转为负增,但毛利率基本可以维持;2021年“就地过年”政策主要影响消费而非生产,各行业盈利都强劲反弹。其财务上的压力主要来自中下游行业的传导:应收账款积压所导致的现金流承压。

(3)高景气赛道,初次疫情短暂冲击需求,高毛利维持。医药、食品饮料、电气设备等行业具备稳增特性或高景气度,在初次疫情导致全国性的封锁措施下,2020Q1盈利增速消费负增10-15%,打破前期20-30%的稳增优势,凭借较高景气度,价格得以传导,高毛利维持。2021Q1虽然“就地过年”影响消费,但并未影响其盈利高增态势。

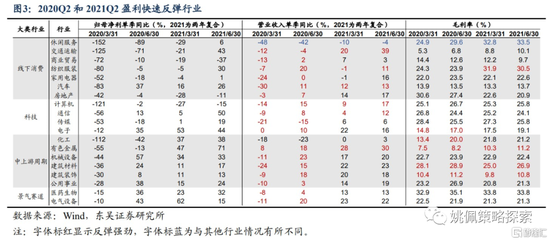

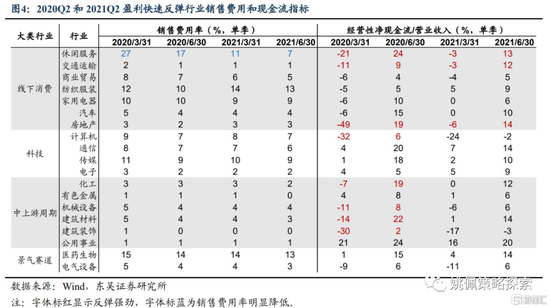

2.2. 防控放松,反弹强劲:“跌得深、弹得猛”

在2020Q2、2021Q2疫情防控阶段性放松、复工复产推进时期,多数行业的盈利增速较Q1反弹,符合“跌得深、弹得猛”的规律,反弹最为强劲的行业与前期受疫情冲击最为严重的行业基本重合,主要包括线下消费(休闲服务、交运、商贸、纺服、家电、汽车、地产、计算机等)、中上游周期(化工、有色、机械、建筑)受益于出口高景气和逆周期政策、以及高景气赛道(医药、电气设备)回归高增水平。评价标准:2020Q2归母净利润同比增速较Q1反弹幅度超30pct、2021Q2较Q1超10pct的标准来筛选。

(1)线下消费场景恢复,收入大幅反弹。在2020Q1、2021Q1期间因消费场景封闭而受损的行业,如交运、商贸、纺服、家电、汽车、地产,以及现场安装调试场景恢复的计算机、通信等科技类行业,在场景恢复后都受益于收入的大幅反弹,带动盈利上行。值得注意的有两点,其一,此类偏中下游消费类行业的毛利率多数未能获得扩张,侧面反应需求并不旺盛;其二,休闲服务行业受疫情的损伤具有延续性,主要变现在其在疫情期间跌得最深,Q2盈利反弹幅度也并不低,但收入和毛利率的回升幅度不大,盈利回升的动力更多来自销售费用率的下行,可能来自疫情期间的打折促销活动随着疫情放开有所减少,但收入回升幅度偏低意味着在疫情完全结束之前,酒店、旅游、餐饮等享乐型消费的降低是持续性的。

(2)中上游周期,毛利率和现金流回暖驱动反弹。化工、有色、机械、建筑等中上游周期行业的盈利反弹主要体现在2020Q2;2021Q1“就地过年”期间,其盈利增速基本保持正增长,Q2也多有小幅回升。盈利反弹强劲的上游周期行业主要有两类:一是出口占比较高的化工、有色、机械行业收益于出口持续高景气,二是公用事业、建筑等弱周期属性、或与逆周期基建政策相关,在隔离政策放开后均表现出毛利率上行、经营性现金流改善。

(3)高景气赛道随着疫情封锁的影响消退,回归过往高增。医药、电气设备行业本身景气度较高、与疫情不直接相关,随着疫情防控放松、复工复产推进,再度回到过往的盈利高增趋势中。2021Q1就地过年对其影响同样有限。食品饮料因其盈利增速较为稳定未能入选,2020Q2盈利增速同样反弹至26%,恢复到疫情前水平。

本轮疫情的冲击:线下消费首当其冲,上游周期影响或高于2021Q1。从疫情冲击的严重程度和目前的隔离政策严格程度来看,本轮疫情对行业基本面的冲击预计低于2020Q1武汉疫情、但高于2021Q1河北疫情。首先,线下消费行业首当其冲,休闲服务、交运、商贸、纺服、家电、汽车、地产基本面仍将受到较为明显的冲击,计算机、通信、传媒行业的业务场景也将受限;其次,深圳、上海两地疫情爆发,已经引致部分停工、停运问题,上游周期行业包括化工、采掘、机械、建筑等行业的供给和回款同样将受到波及。而具备高景气和稳增长属性的电气设备、医药、食品饮料所受影响可能相对较小。

风险提示

全球疫情蔓延风险、疫苗有效性:海外疫情不断反复,若海外疫情加剧,可能对相关产业链及国内进出口造成影响。

宏观经济增长不及预期:若国内经济复苏进程不及预期,可能影响上市公司基本面表现。

通胀短期大幅飙升,货币政策快速收紧:2021下半年以来PPI陡峭上行,并向CPI加速传导,通胀压力上行可能引致货币政策收紧。

历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>