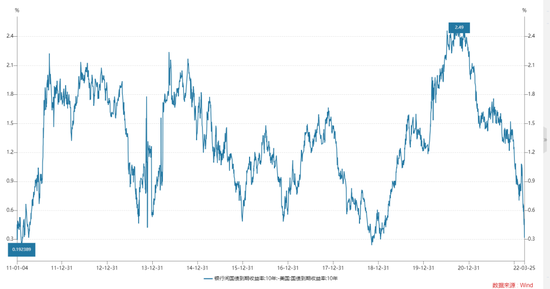

时隔3年多,中美10年期国债利差再次回到30个基点附近。

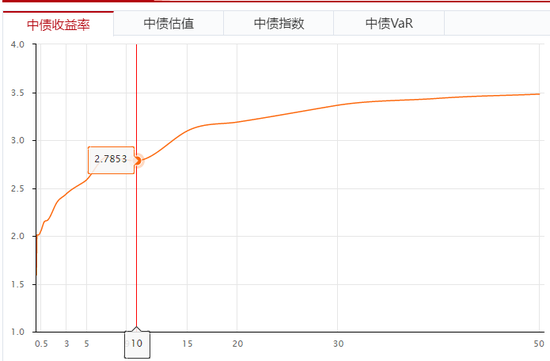

3月29日,美国10年期国债收益率维持在2.5%一线,处于2019年5月以来的高位。同日,我国10年期国债收益率为2.79%,较上个交易日略微下行。

目前,中美利差已处于2011年以来低位水平。一些机构提示,在中美经济与政策周期错位背景下,后续中美利差可能进一步收窄。

这将给市场带来什么影响?

来源:英为财情

来源:英为财情 来源:中国债券信息网

来源:中国债券信息网当前中美利差处于啥水平

从月初超过100个基点,到今天的将近30个基点,3月以来,中美10年期国债利差经历了又一轮快速收窄。

据Wind数据,截至3月28日收盘,中美10年期国债利差为33个基点。而在本月4日、7日,该利差超过100个基点,分别达107个基点、103个基点。短短3周,中美利差收窄了约70个基点。

80个基点到100个基点曾被视为中美利差的“舒适区间”。目前,中美利差已远离这一区域,靠近最近十余年来的最低位置。

“历史上看,中美利差以2010年为界,可以大致划分为两个阶段。”华泰证券张继强研究团队介绍,2010年之前,中美利差波动较大,且长期处于倒挂状态;2010年之后,中美利差趋于稳定,联动增强,且长期维持正值。

据统计,2011年以来,中美10年期国债利差最低为19个基点,最高为249个基点。目前的利差处于2011年以来的低位。

值得一提的是,这一轮中美利差收窄的过程,是在2020年11月创出249个基点的历史新高之后开始的,至今已持续超过16个月。无论是从收缩幅度还是持续时间来看,都是比较少见的。

中美利差为啥收窄

多家研究机构提示,今年内中美利差可能进一步收窄。

那么,本轮中美利差为何收窄?中美经济周期错位是根本原因。

“长期利率水平由经济体各自的经济增长和通货膨胀决定,是基本面的映射。”张继强团队分析,如今,我国正应对新的经济下行压力,宏观政策重新加大稳增长力度,而美国的核心任务是控通胀,美联储加快调整货币政策。在此背景下,中美利差收窄是必然。

中信证券联席首席经济学家明明称,经济周期与通胀周期的分化导致中美货币政策渐行渐远,预计中美利差缩窄趋势将持续。

“经济周期与通胀周期的分化导致中美货币政策渐行渐远,预计中美利差缩窄趋势将持续。”在最新报告中,明明写到。

利差收窄会带来啥影响

张继强团队介绍,中美利差收窄对市场有三大影响路径:影响汇率走势与资本流动,影响外资投资行为,影响货币政策调控。

不少机构提到,当前人民币汇率仍旧保持稳定。近期,人民币汇率有所回调,但幅度有限,总体仍处于近4年的高位。华泰证券、中金公司、兴业研究等机构指出,一方面,较高的贸易顺差带动外汇流入增加,为人民币汇率提供支撑;另一方面,通胀后的中美实际利差并不低。

“中美名义利差虽快速收窄,但考虑通胀后的实际利率价差仍处于较高水平,人民币汇率同样处在较高水平,预计对本轮跨境资金流动影响可控。”银河证券自营投资业务宏观对冲团队负责人万琦玮称。

陈健恒团队亦称,中美实际利率的利差仍处于高位,使得人民币在贸易逻辑上仍相对于美元有吸引力,不会出现人民币汇率大幅贬值或明显的资金外流。

此外,2018年,监管部门曾提到中美利差“舒适区间”的概念。那么,中美利差收窄会否对国内货币政策调控形成制约?

历史上,我国货币政策长期强调“以我为主”。张继强团队提到,2018年的情况就是一个典型的例子。2018年,美联储加息缩表双管齐下,推动美债收益率整体上行;而为对冲内外多种因素带来的经济下行压力,人民银行3次实施全面降准,中美利差也从年初的140个基点以上降至四季度的30个基点左右。

“货币政策‘以我为主’大原则不变,国内基本面变化和汇率走势才是核心影响因素。”张继强团队认为,考虑到当前融资需求不足、房地产仍在下行,应对“三重压力”依然是政策主线,因此短期内中美利差收窄不会成为我国货币政策的主要制约。

“当前我国货币政策增强自主性,不会因为美联储加息而明显收紧。”明明也称,内外压力下,包括货币政策在内的宏观政策,有条件进一步向宽松方向进行更具实质性的调整,从而巩固市场信心、推动形成积极的预期。“目前降准仍然可以期待,利差和汇率不会成为货币政策的制约,但需要警惕其对于市场情绪的影响。”

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>