原标题券商之家”荣大科技IPO,史上最牛打印店含金量几许?

来源 投行最前线

作者 Tom

一、前言

“券商之家”荣大科技位于西直门南小街的金灿酒店,以打印企业IPO申报材料的权威性和专业性而闻名。对于投行人来说,“荣大”并非远在丰台的一个办公室,而是金融街上的金字招牌,号称“史上最牛打印店”。“券商之家”不仅仅是投行人上会前打印底稿的“最后一站”,也是证监会窗口指导信息的集散地。由于办公地毗邻富凯大厦,且业务覆盖细致周到,荣大也被认为是资本市场的“温度计”,其业务繁忙情况直接反映市场火热程度。

在把无数家公司送入IPO的轨道之后,终于要自己冲击IPO了。2021年7月1日,荣大科技在证监会预披露了招股说明书(298页的招股说明书确实较少),拟申请在沪市主板上市,保荐机构为国金证券。虽然有“券商之家”的美誉,荣大科技在外也名声赫赫,但这家公司却一如既往地低调和神秘。随着招股说明书的公开披露,其神秘面纱慢慢揭开,最牛打印店含金量几许,我们一探究竟。

二、中途变更申报板块

2021年5月17日,公司将申报板块由创业板变更为沪市主板。变更申报板块的原因,公司解释为“公司目前的行业定位、盈利能力及未来的发展战略等方面更符合在沪市主板上市”。

创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。荣大科技自称为“国内专业服务于证券行业的创新型科技企业”,为什么此次突然变更申报板块,是否与创业板的定位不符,不得而知。但荣大科技也希望摆脱“打印店”的帽子,本次上市拟募资6亿元,主要投资于以下项目,旨在提高公司的科技含量。

三、公司主营业务

公司是一家专注于为经济实体开展证券融资业务的服务提供商,致力于通过专业化、信息化、智能化方式提高工作效率,并依靠多年的行业经验及专业知识储备协助各类申请人提高证券市场信息披露的效率与质量。公司主营业务包括投行相关业务支持与服务、印务及智慧投行软件业务,服务对象主要为拟在上交所、深交所上市或已上市的公司,拟在新三板申请挂牌或已挂牌的公司,其他拟发行债券等企业以及证券公司、基金管理公司等。

荣大科技自成立后一直在转型。其发展历程如下:

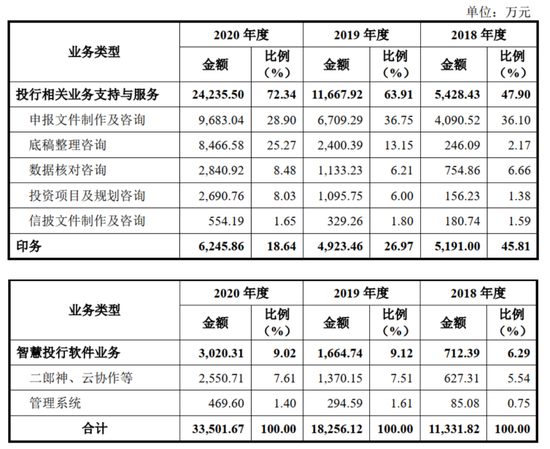

2018-2020年,公司主营业务来源于来自投行相关业务支持与服务、印务和智慧投行软件业务三大板块,具体构成如下:

四、公司主要财务数据

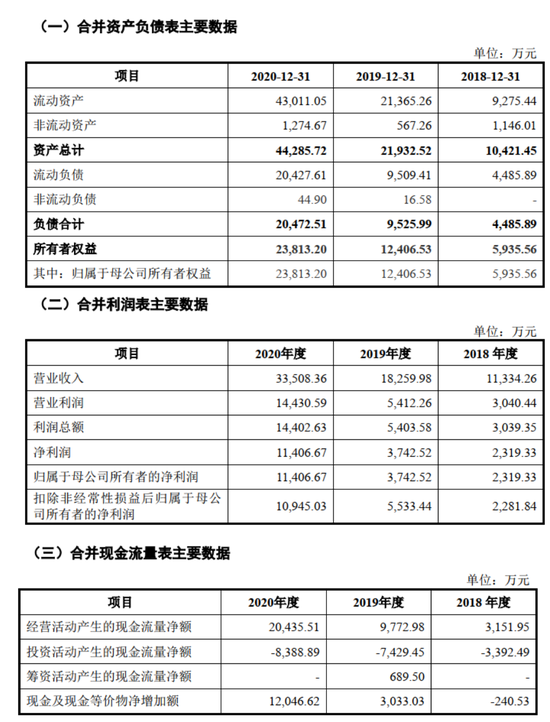

2018-2020年,公司营业收入分别为11,334.26万元、18,259.98万元、 33,508.36万元,业务规模取得了较快发展;实现归属于母公司所有者净利润分别为2,319.33万元、3,742.52 万元、11,406.67万元,净利润逐年增长。报告期内,公司毛利率为54.73%、61.54%和62.23%,毛利率逐年上升。公司主要财务数据如下:

报告期内,分业务类别毛利率情况如下:

五、公司实际控制人

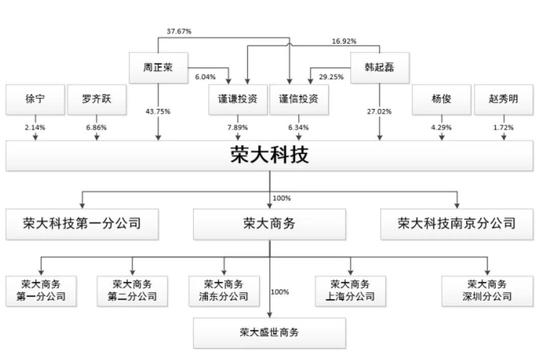

截至目前,公司股权结构如下:

公司实际控制人为周正荣、韩起磊二人,周正荣、韩起磊于2017年3月27日签署了《一致行动人协议书》。周正荣和韩起磊直接和间接合计持有发行人76.82%的股份,其中,周正荣直接持有发行人43.75%的股份,通过谨谦投资和谨信投资间接持有发行人0.48%和2.39%的股份;韩起磊直接持有发行人 27.02%的股份,通过谨谦投资和谨信投资间接持有发行人1.33%和1.85%的股份。

周正荣先生,1963年1月出生,中国国籍,无境外永久居留权,身份证号42088119630103xxxx,汉族,高中学历。1983年至1986年,在海军某部服役;1986 年至 2000 年,自由职业;2000年8月至2019年8月,担任北京荣大伟业商贸有限公司执行董事、总经理;2014年8月至2020年10月,担任北京荣大科技有限公司监事;2020年10月至今,担任公司副董事长。

韩起磊先生,1983年3月出生,中国国籍,无境外永久居留权,身份证号11022419830317xxxx,汉族,大专学历。2005年2月至2017年7月,历任北京荣大伟业商贸有限公司制作部经理、副总经理;2014年8月至2020年10月,担任北京荣大科技有限公司执行董事、总经理;2017年7月至今,担任北京荣大商务有限公司执行董事、总经理;2020年10月至今,担任公司董事长、总经理。

六、竞争地位

公司在证券市场投行相关业务领域获得了较高的市场地位。

报告期内,A 股市场新增上市公司704 家,与公司有合作关系的有692家,比例为98.30%。2018-2020年度,A 股市场新申报IPO企业数量分别为248家、406家和950家, 根据公司开展业务情况计算,公司各细分业务的市场占有率或应用率如下:

七、几点思考

01

轻资产运营,人均创收不高

截至2020年末,公司总资产4.43亿元,其中非流动资产为0.13亿元,占比2.93%,占比很低,公司属于轻资产运营公司。公司业绩关键要靠人力资本创造,报告期末,公司拥有员工373人、516人、1,071人,公司业绩随着人数增加而增加,报告期内人均创收30.39万元/人、35.39万元/人、31.29万元/人,人均创收不高,业绩与人数显著正相关。

02

天花板不高,上市估值几何?

报告期内,公司60%-70%的收入来源于投行相关业务支持与服务,因此公司行业定位为商业服务业。近年来,随着注册制的施行,投行业务从线下转移到线上,对底稿管理的要求提高,公司也积极开发底稿管理系统,开展底稿整理咨询等业务。同时,公司利用其数据库的资源,开展投资项目及规划咨询业务,但公司主要围绕投行业务,其客户群体、业务空间有限,天花板不高,未来业绩增长空间有限,除投行业内人士比较了解该公司,其他很多投资者对该公司是不了解的,商业服务公司毕竟不同于科技公司,未来公司估值几何,我们有待观察。

03

对中国投行业务的影响

荣大科技的很多产品和服务是对投行人士业务的替代,减轻了投行人士的负担,提高证券市场信息披露的效率与质量。除传统的文件制作、打印、核对外,特别是其在投行案例方面强大的数据库,加上专业的行业经验,在咨询业务上有天然的优势,这也是其核心竞争力之一,未来随着公司在该领域的深耕,给投行业务面对的各种业务问题提供解决方案,将投行从繁琐的核查程序、文件的撰写和制作中解放出来,投行回归承销本质,整个投行业务的专业分工将更加清晰,有利于中国投行业务的发展。

最后,祝荣大科技上市顺利,上市后有钱了改善下投行民工在金灿酒店的办公环境。

牛市来了?如何快速上车,金牌投顾服务免费送>>