文"恒心

来源|博望财经

“安防茅”海康威视不香了吗?

2021年下旬以来,海康威视(002415.SZ)股价跌跌不休,由2021年7月26日的最高价68.48元/股暴跌至发稿前收盘价31.02元/股,直接腰斩,短短一年内市值“蒸发”近3500亿元。

8月12日,海康威视披露了2022年半年度财报,显示上半年营业收入同比增长9.9%至372.58亿元,但净利润却同比下降11.14%至57.59亿元。其中第二季度营收同比增长4.1%至207亿元,增速环比明显放缓(一季度增速为18.11%),净利润同比下降19.4%至34.75亿元。

值得一提的是,这是海康威视自2010年上市以来中报净利润首次出现下滑,而问题的根源主要就出现在第二季度。

难道投资者都能预知未来了吗?虽然2022年海康威视业绩突然“变脸”,但毕竟在2021年也是实现了营收、利润两位数增长的。

在笔者看来,此次拖累海康威视业绩的因素来自两大方面:一是疫情;二是费用。

就在财报发布次日的业绩说明会引来了300多家机构参与调研,其中不乏有高毅资产邓晓峰、兴证全球基金谢治宇等众多明星基金经理。

而对于下半年的展望,海康威视表示,“国内经济向好的力度并不是太强,面对疫情的反复以及各种其他的不确定性,无论是政府、企业、消费者,可能都在调整自己的支出。放眼海外,能源危机与物价上涨普遍冲击着各个国家和地区的经济,政治导向正在深刻改变着全球经济的格局,这带来了很多方面的影响,所以‘短期来看可能没有那么乐观’”。

拖垮利润的,一是成本,二是费用

据公开资料显示,海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商,为公共服务领域用户、企事业用户、中小企业用户及C端用户提供服务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。

简言之,海康威视定位于“智能物联网+大数据服务+智慧业务”提供商。

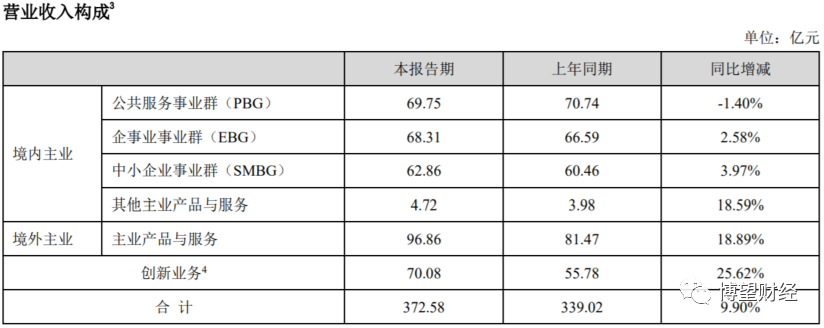

从业务分类来看,海康威视自2021年以来对业务重新进行了划分,按照新的划分标准,2022年上半年主业产品及服务营收同比增长6.8%至302.5亿元,占总收入的81.19%;创新业务(包括智能家居、机器人、热成像、汽车电子和存储五大创新业务)营收同比增长25.6%至70.08亿元,占总收入的18.81%。

再从客户群体来看,海康威视境内主业又划分为三大事业群,包括公共服务事业群(PBG)、企事业事业群(EBG)以及中小企业事业群(SMBG)。2022年上半年除公共服务事业群营收有所下滑(增速-1.4%)外,虽其余各大事业群均有所增长,但低迷的现象一览无余。

毋庸置疑,海康威视仍以安防为主,但创新业务成为增长新动能。

增收不增利,背后的一大主因源于毛利率下滑。

对此,海康威视在中报业绩沟通会上解释称,“一方面受2021年缺货、涨价等影响,毛利率基数偏高,另一方面在疫情冲击和需求较为疲软的环境中,行业内竞争加剧”。

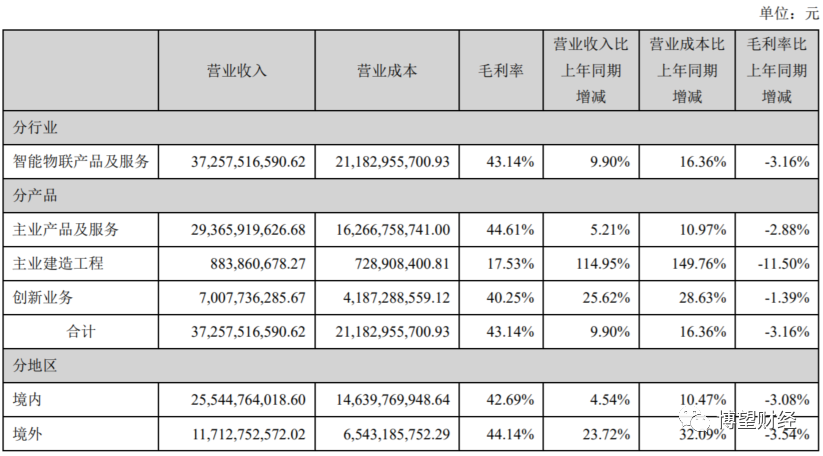

据财报显示,海康威视上半年毛利率同比下降3.16%至43.14%。

分产品来看,主业建造工程毛利率下降最为显著,同比下滑11.50%,其次是主业产品及服务,毛利率下滑2.88%;创新业务毛利率下滑最为缓和,仅1.39%。分地区来看,境内毛利率同比下降3.08%至42.69%,境外同比下降3.54%至44.14%。

此外,期间费用的快速增长亦是拖累海康威视利润的“帮凶”。这里抛开研发支出不谈,毕竟海康威视是靠研发吃饭的。

据财报显示,2022年上半年海康威视销售费用、管理费用分别为12亿元、45.27亿元,同比分别增长8.25%、36.28%,进一步拉低了销售净利率。其中销售费用增长主要因公司持续在国内外营销网络上加大投入,而随着公司业务规模扩张及人员增长,管理费用相应增长。

说到底,还是成本端、费用端的增长已经赶超了营收增长。

行业通病:成本高企

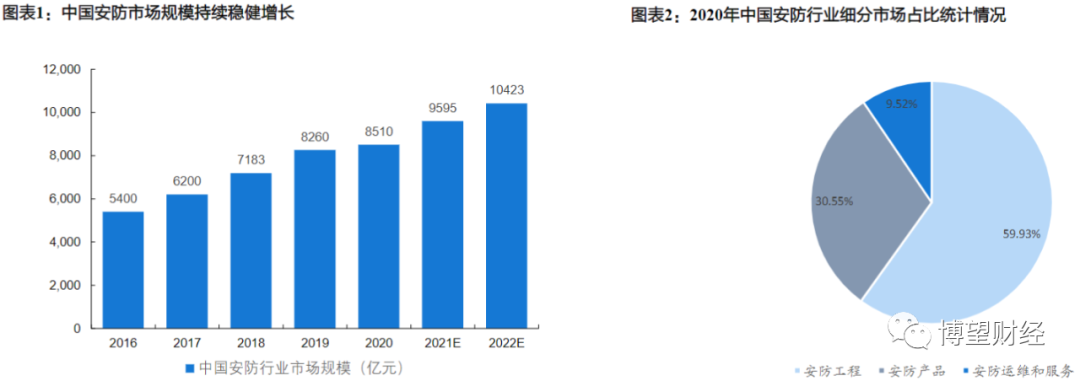

据中商情报网数据显示,2021年安防行业总产值9595亿元,预计2022年中国安防行业市场规模同比增长8.63%至10423亿元,其中安防工程、安防产品和运维和服务市场产值约分别占比60%、31%和9%。

近年来随着5G、AI等新一代信息技术的快速发展,视频分析、人像识别、数据分析等技术不断完善,安防产品功能越来越丰富、边界越来越模糊,已逐步与多领域进行融合,由社会治安、犯罪等传统安防行业逐渐向更广泛的领域推进,泛安防时代已悄然而至。

据艾瑞咨询数据显示,2020年人工智能核心产业超过1500亿元规模,预计到2025年超过4500亿元。

当然,海康威视也在紧跟时代步伐,积极布局AI安防。

事实上,早在2017年海康威视就开始转型成为智能安防厂商,并逐渐完善升级自身智能构架,拓宽生态边界,产品应用逐步脱离传统安防产品打开AI安防通道。

不少读者可能有所迷惑,为何海康威视要布局AI安防,这与传统安防有何差异?

万亿的安防市场规模,竞争激烈程度可想而知,行业增速放缓,集中型市场逐渐变为“红海”,在此背景下,碎片化市场将成为行业的新增长动力。

而泛安防市场的最大特征在于需求碎片化。

与传统安防相比,泛安防市场在商业模式、成本、技术、应用等方面存在明显差异。

商业模式上,最大区别在于客户拓展方面,由传统的招投标项目形式拓展至利用数据服务发掘客户需求,也就由被动方转为主动方;成本上,毕竟一分价钱一分货,AI安防在建设成本、存储部分分别高出225%、86%,这也正好体现其价值所在;技术上,AI安防最大转变点在于通过由单纯的软硬件分离转变为依据客户需求开发的定制化解决方案,实现由被动防御转为主动防御,同时可以提升算法能力,提高软件应用效率;应用上,AI安防场景得以拓展,由从简单的视频监控拓展至智慧城市、智慧楼宇、数字化升级等领域。

都知道AI界有四小龙,海康威视竞争力何在,凭啥“虎口夺食”?

说到这,海康威视丝毫不逊色于四小龙,甚至与华为、百度等互联网巨头相比都有一定优势。

而这一切都归因于海康威视注重研发投入。

2021年底海康威视员工人数5万多人,其中研发人员占比近半数;当年研发支出同比增长29.36%至82.52亿元,占销售额的10%,研发费用率持续提升。同时,海康威视作为博士后科研工作站单位,建立了以杭州为中心,辐射北京、上海、武汉、西安、成都、重庆、石家庄、加拿大蒙特利尔、英国伦敦的全球研发中心体系。

正是凭借高额的研发投入,海康威视在算法维度具备核心竞争力。

与四小龙相比,海康威视解决方案应用广泛且成本投入较低,早已实现盈利,而四小龙受制于产品场景落地等原因,截至2020年均未实现盈利;而华为、百度等互联网龙头因前期需投入高额的人力成本与资金成本,海康威视同样成本优势显著。

就安防行业,从收入、净利润、研发费用等维度来看,海康威视处于第一梯队,领先商汤(0020.HK)、旷视科技,“安防茅”并非浪得虚名。

拥有成本优势的海康威视都存在“成本烦恼”,可见AI界有一个通病,那就是成本高企。

分拆创新业务上市,或为突破口

面对业绩变脸,海康威视如何扭转局面成为首先要考虑的问题,创新业务或成为“破局”的关键点。

具体来看,2022年上半年海康威视五大创新业务智能家居、机器人、热成像、汽车电子和存储业务分别实现营收19.6亿元、17.66亿元、13.6亿元、8.24亿元和7.28亿元,分别占营业收入比重为5.26%、4.74%、3.65%、2.21%和1.95%,除受需求端疲软影响较大的智能家居、存储业务增速放缓,均在10%以下外,其余各业务增速都在30%以上,成为带动业绩增长的新引擎。

看到创新业务良好的发展前景,海康威视试图通过分拆子公司上市。

就以分拆杭州海康机器人技术有限公司为例,今年6月11日海康威视发布公告表示,拟将其控股子公司海康机器人整体变更为股份有限公司后,分拆至深交所创业板上市。

海康威视进一步指出,通过本次分拆,将进一步聚焦主业,同时将海康机器人打造成为公司下属从事机器视觉和移动机器人业务的独立上市平台,并充分借力资本市场进一步加大海康机器人在机器视觉和移动机器人领域的研发投入,提升海康机器人盈利能力和综合竞争力。

事实上,早在去年海康威视就已开始筹备分拆子公司上市,除了上面提及的海康机器人,还包括拟分拆旗下控股子公司杭州萤石网络股份有限公司赴科创板上市。

对于上述分拆事项,市场多数声音还是看好的,认为这一操作可谓是“一石二鸟”,对子公司而言,可以拓宽融资渠道,提高流动率,为创新板块未来发展谋求更多发展机遇,对母公司来说,自然可以享受到两大子公司高成长的增量红利。

待分拆靴子落地,海康威视能否迎来逆转尚需市场给出答案,我们拭目以待。

炒股开户享福利,入金抽188元红包,100%中奖!