来源:樊继拓投资策略

1

策略观点:装备精良,但粮草不足

股市长期方向取决于经济基础、产业结构、股市制度,而短期方向主要取决于买卖两方孰强孰弱。市场的短期波动恰似一个战场,每一场战争的胜负取决于交战双方的武器装备(类比上市公司业绩)是否精良,粮草(类比流入或流出股市的资金)是否充足。3月下旬以来,大部分行业的业绩兑现是超预期的,多头的武器装备整体依然是很强大的,电子、新能源等局部战场取得了很大的胜利。不过,春节以来的居民资金活跃度相比2020年差不少,粮草供应能力一般,如果把整体战线(指数)往前推进太多,深入敌方腹地,则对粮草的需求将会成倍增加。我们认为,7月指数很难突破,如果选择主动回撤,保存好精良的装备,等待更长时间的粮草储备,则今年晚些时候,有可能取得更大级别的战役胜利。

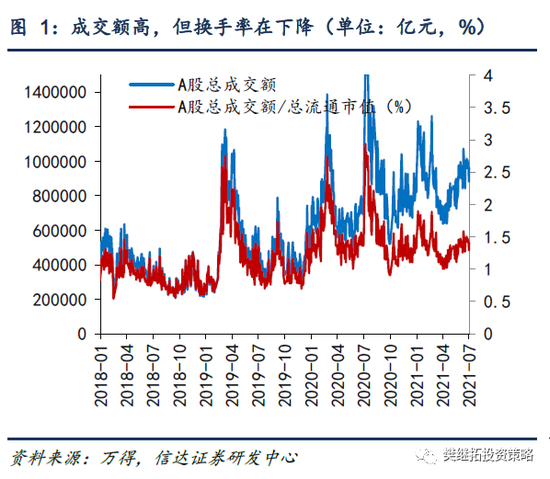

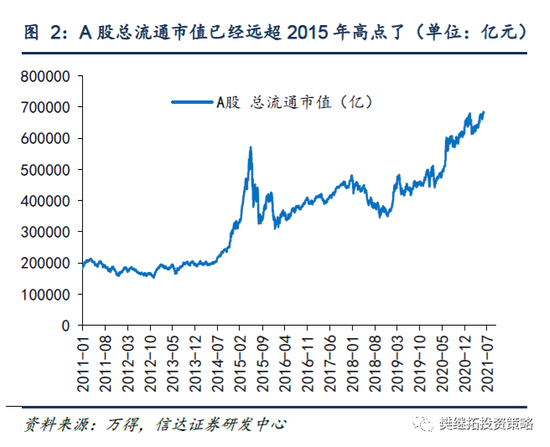

(1)多头的力量:精悍,但量不够。4月以来,A股的成交额、融资余额、基金发行量都有所回升,但如果仔细辨别,能够发现,量并不是很大。虽然成交额一直维持在1万亿左右,但如果看换手率(成交额/总流通市值),能够发现,相比较2020年的历次回升,弱很多。背后很重要的原因是,A股总的流通市值在不断增加,截止到2021年7月2日,A股总流通市值68万亿,远超2015年牛市高点的57.2万亿。更大的市值自然需要更多的资金。

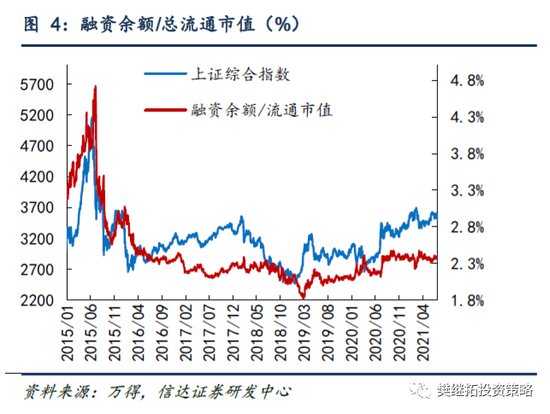

融资余额也是类似的情况,单看绝对值,融资余额已经比春节前高了。这背后更多是由于市场整体规模增加、融资融券标的范围扩大导致的。如果用融资余额/总流通市值来看,2019年初、2020年初、2020年6月有过中枢抬升,2020年9月以来,一直维持平稳,说明最近融资余额的回升,主要还是来自股市总流通市值的自然增长。

最近两年关注度最高的基金发行量,相比2020年也有一定的降温,2019-2020年基金发行量的底部是不断抬升的,但春节后跌破了这一趋势。目前的绝对水平和2020年6月、Q4差不多,这个量级维持震荡问题不大,但要想推动指数突破可能还不够。

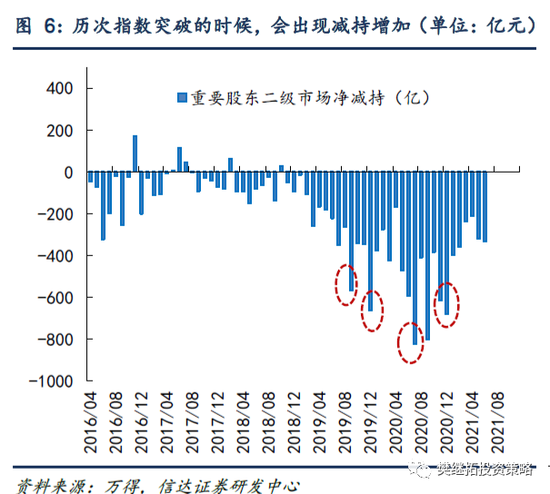

(2)空头的力量:一旦指数突破,则可能会大量增加。随着春节后指数的震荡,产业资本减持量有所减少,按照过去几年的经验,一旦指数往上突破,产业资本减持量会快速增加。2019年9月、2019年12月、2020年7月、2020年12月,上证综指均有或大或小的突破,同时伴随着重要股东二级市场净减持的快速增加。IPO和增发等融资规模最近两年比较平稳,每个月平均约1000亿左右。

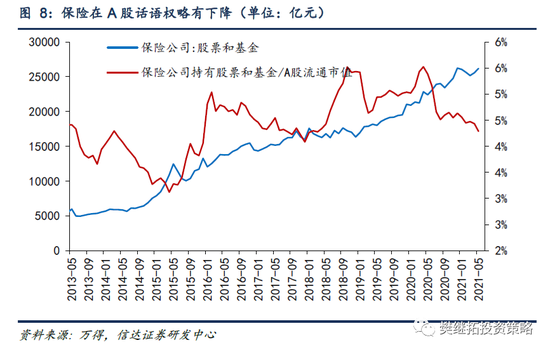

最近1年,我们观察到另一个边际上负贡献的力量来自保险,虽然保险持有的股票和基金的总规模一直在不断增加,但是占A股流通市值的比例不断下降。这背后原因可能是:(1)保险总资产规模增速比股市总流通市值增速慢,导致保险在A股话语权下降;(2)由于保险资金对估值容忍度低,市场估值抬升后,保险有降低仓位的主观意愿。

(3)短期策略:指数年内会有突破,但可能不在7月。战略上,上市公司ROE会持续改善到2022年中,这一慢变量是维持市场赚钱效应的主要力量,但是指数层面的突破,可能还要更多时间。春节以来的居民资金活跃度相比2020年差不少,粮草供应能力一般,如果把整体战线(指数)往前推进太多,深入敌方腹地,则对粮草的需求将会成倍增加。我们认为,7月指数很难突破,如果选择主动回撤,保存好精良的装备,等待更长时间的粮草储备,则今年晚些时候,有可能取得更大级别的战役胜利。

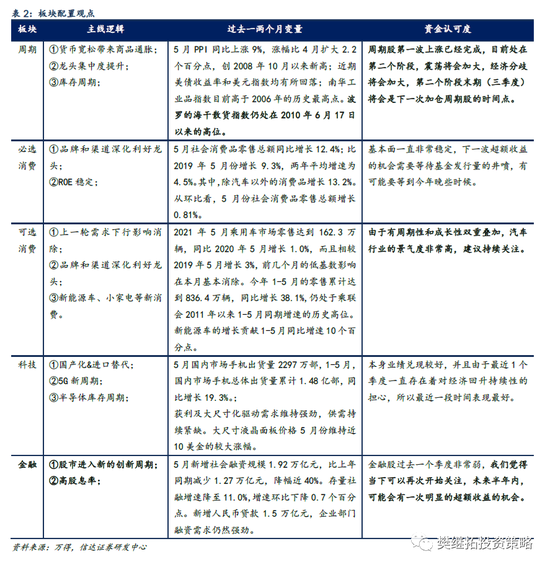

行业配置建议:2019-2021年初,行业配置的重点是龙头、壁垒强、业务长期稳定。今年3月以来,股市的选股重点是业绩兑现,周期股和成长股先后均有不错的上涨,特别是其中的二三线标的。我们认为,周期股的业绩兑现还不充分,部分投资者对经济可能会进入下行趋势的判断过度悲观,由悲观预期带来的预期差可能会构成周期股第二次买点。这一买点类似2010年中、2017年6月,都是由于投资者提前担心经济下行,但经济迟迟没有下行,是一个可以持有半年的配置方向。

2

上周市场变化

上周A股调整较多,其中创业板50(0.54%)领涨。申万一级行业中,电气设备(2.04%)、纺织服装(1.46%)、商业贸易(0.71%)领涨,国防军工(-7.41%)、采掘(-6.86%)、非银金融(-6.82%)领跌。概念股中,独家药指数(8.29%)、3D传感指数(6.69%)、盐湖提锂指数(6.03%)领涨,大飞机(-8.80%)领跌。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>