作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

央行货币政策委员会6月28日召开了今年第二季度例会,与第一季度例会相比,此次例会有多处表述出现变化。在对当前经济形势判断方面,央行认为国内“经济总体延续稳定恢复态势,稳中加固、稳中向好”,但“国内外环境依然复杂严峻”,删除了“经济恢复进程仍不平均”。

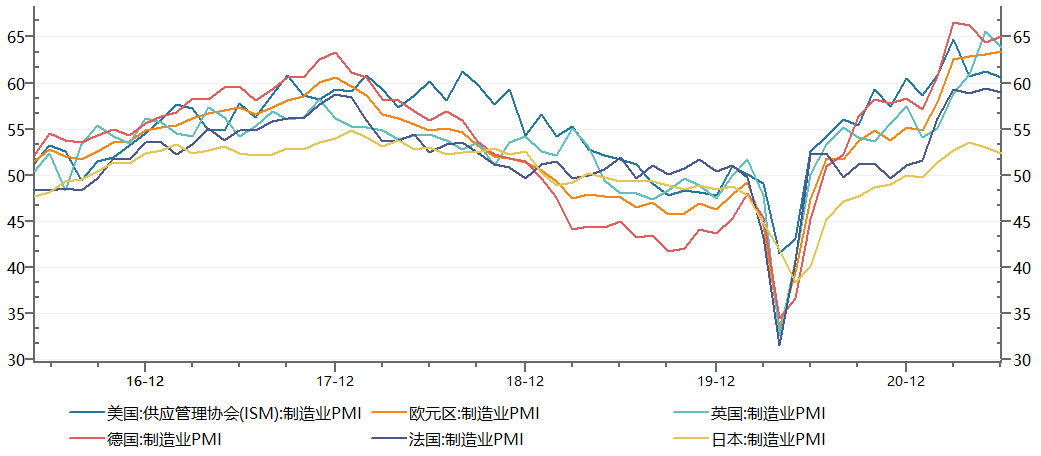

海外主要经济体PMI走势

数据来源:Wind,财通基金

从国内外最新PMI指数看,美国PMI高位回落,欧洲PMI继续创新高,中国保持扩展区间,但制造业和非制造业PMI指数双回落,显示当前全球经济复苏之路并不平坦。

国内政策方面,要求“加强国际宏观经济政策协调,防范外部冲击”。具体到货币政策,基本延续了一季度基调,连续7个季度提出保持流动性合理充裕,在此基础上,还增加了“维护经济大局总体平稳,增强经济发展韧性”。利率市场化改革方面,在第一季度例会“优化存款利率监管”的基础上,增加了“调整存款利率自律上限确定方式”的表述。同时,再次强调,“继续释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低”。

6月21日,市场利率定价自律机制优化了存款利率自律上限的确定方式,存款利率自律上限确定方式由现行的“存款基准利率×一定倍数”,改为“基准利率+一定基点”。同时,针对“双碳”目标,还增加了“研究设立碳减排支持工具”,汇率方面继续强调“加强预期管理”的同时,增加“促进内外平衡”。6月初以来,人民币持续升值态势得到逆转,呼应了监管部门“双向波动”的政策导向。

央行近两个季度货币政策例会对比

数据来源:作者整理,财通基金

央行在6月底应对跨年中,一改四个月的操作风格,提高了逆回购操作量,但是进入7月后,旋即重回100亿操作。基本符合我们此前的预期。展望后市,我们维持此前判断:

1)基本面:海外确定性更强,但拜登基建计划可能低于预期。国内需进一步确认内生性动力是否能完全恢复,即消费回归到疫情前,及制造业投资能否恢复;海外是确定的全面性通胀;国内更多是结构性,PPI高点已出现。疫情将很难成为实质干扰。

2)政策面:上半年央行无为而治,财政支出主要是上年结转资金,整体休养生息,负债端水量平稳,但资产端缺少资产,资金持续宽松;下半年央行再宽松概率不大,继续保持佛系做法,资金可能也不如上半年松;下半年大量的MLF到期,量上有缩的可能性;核心还在经济是否恢复到疫情前。海外联储三季度Taper可能性较高,加息应还不至于。

3)资金面:利率债供给上半年持续低于预期,信用债受监管和分层所致,供给整体收缩;下半年新增地方债规模虽有压缩,但三季度发行环比有放量的可能,信用债分化持续。

4)策略:如果资金面还是核心因素,那下半年较上半年的松的可能性较小,在当前点位下,利率债易上难下;如果基本面不达预期,货币政策才可能有超预期可能,但空间必然受限,因为海外货币政策转向确定性更强。综合来看,下半年货币政策很难有超预期实质性的松,债市收益率也难有下行的突破。

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。