出品:大眼楼管

作者:肖恩

近几年,金科股份的股权纷争怕是房企中最为跌宕起伏的,黄氏家族持股份分散,且占总股权比例低,导致门口总站着一些敲门的野蛮人,这其中就包括差点撬门成功的孙宏斌。

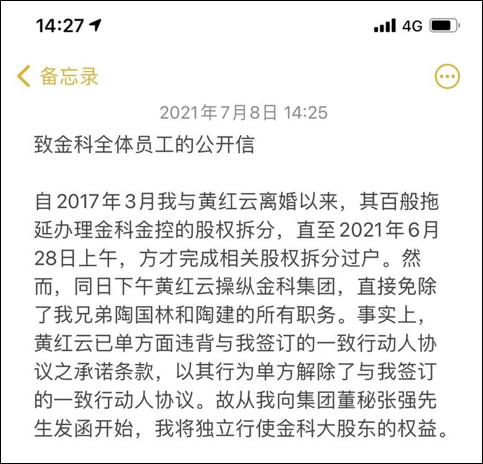

此外,黄红云和陶虹遐破碎的婚姻关系,再度增添了这家千亿房企股权的复杂性。近日,网传陶虹遐以独立大股东身份致金科股份全体员工的一封信中,称黄红云已单方面违背与其签订的一致行动人协议之承诺条款,并认为黄红云的行为单方解除了与其签订的一致行动人协议。故陶虹遐称,从其向集团董秘张强先生发函开始,其将独立行使金科大股东的权益。

如若果真如此,黄红云对于金科股份的控制将再一次出现变数,那么下一个站在金科门口的野蛮人又会是谁呢?

4年前的婚变或让金科失去实控人

近日,在网传一份金科股份实控人黄红云前妻陶虹遐致金科股份全体员工的一封信中,陶虹遐称黄红云操纵金科集团,直接免除了其胞兄弟陶国林和陶建的所有职务。

并称黄红云已单方面违背与其签订的一致行动人协议之承诺条款,并认为黄红云的行为单方解除了与其签订的一致行动人协议。故陶虹遐称,从其向集团董秘张强先生发函开始,其将独立行使金科大股东的权益。

早在4年前即2017年3月,黄红云与陶虹遐就已经离婚了,关于婚后财产分割一直拖到今年5月20日,陶虹遐还以黄红云故意拖缓婚后财产分割为由,将其诉成为被执行人并在法院立案,这才有了后来6月28日金科股份相关股权划转已完成的公告。

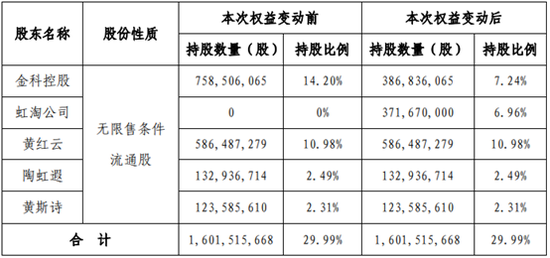

据2021年第一季度财报信息显示,金科股份第一大股东为重庆市金科投资控股(集团)有限责任公司,持股14.2%,红星家具集团控股子公司广东弘敏持股11%,黄红云则位居第三大股东,持股10.98%,陶虹遐持股2.49%。黄红云和陶虹遐合计持有第一大股东金科控股100%股权。

此次股权划转后,金科控股将其原持有金科股份的37167万股办理完毕解除质押手续后,转让给金科控股以存续分立方式设立的重庆虹淘文化传媒有限公司(以下简称“虹淘公司”)。转让完成后,虹淘公司所持公司股份处于无质押状态。

虹淘公司的股权结构与金科控股一致,黄红云和陶虹遐分别持股51%、49%。此次股权转让并没有改变金科股份的股权受益人比例,“一家三口”还持有29.9%的股份。但关键的是,在这一顿婚姻分割操作后,陶虹遐或要解除一致行动人协议。

根据黄红云与陶虹遐签订的《一致行动协议》约定,二人在处理金科股份经营发展且需要由股东大会、董事会做出决议的事项时,均保持一致行动。此外,若陶虹遐持有的股份需转让,须优先转让给黄红云。

如若此次陶虹遐果真能解除同黄红云的一致行动人关系,那么黄红云对于金科股份的控制将再一次出现变数。

孙宏斌撬门失败 车建新接力?

近几年,金科股份的股权纷争怕是房企中最为跌宕起伏的,黄氏家族持股份分散,且占总股权比例低,导致门口总站着一些敲门的野蛮人,这其中就包括差点撬门成功的孙宏斌。

2016年9月,融创旗下控股公司天津聚金斥资40亿元,以4.41元/股的价格认购金科16.96%股份。之后再通过天津润泽、天津润鼎陆续买入金科股份,截止去年4月转让部分股权与车建新之前,三家融创系股东合计持股达到29.35%。

孙宏斌是想吃下金科的,但在多轮股权交锋后,黄红云尽管自身持股占比低于融创的持股,可与前妻及子女的持股始终超过融创。坚持4年无果后,孙宏斌终于松口了,协议转让股权后,持股仍有18.35%,车建新持股11%。

并在之后,天津润泽、天津润鼎干脆就直接掉出了2020年半年报的前十股东。而随着之后金科股价持续上涨,天津聚金的持股比例陆续降至半年报和三季报的4.99%,3.99%,今年一季报仅剩2.94%。因此,估计融创的主要持仓在去年56月份基本全出了。

如若陶虹遐解除一致行动人协议,那么黄红云的实际持股比例将降低至18%出头,二股东则成了车建新。尽管车建新与黄红云有旧交,但是对于擅长商业地产的车建新来说,顺势切入商品房开发也不无可能。

金科股份降档 今年拿地力度再下降

金科股份1998年成立于重庆,2007年才开始全国化拓展,于2011年上市,在2020年全口径销售金额2233亿元,排名第16,权益销售额达到1586.8亿元,排名13。

一路从西南走出来,金科如今也算是头部房企了。不过,不同于恒大、碧桂园等在2013-2016年发力,金科股份的崛起主要集中在2017年-2019年。

2015-2016年间,金科股份的全口径销售基本徘徊在行业30名左右,而自2017年起,公司开始发力。销售额从2016年的455.2亿元增至2020年的2233亿元,4复合增长率达到48.9%,至2020年的排名分别32、22、17、16。

金科股份拿地销售比自2016年起连续显著增长,彰显公司扩张意愿。2019年公司新增土地总建筑面积3327.8万平米,达当年销售面积的1.7倍, 2020H1拿地强度再度上升至62.9%,金科的土储池子不断扩大。

但2020全年下来,金科股份拿地金额/销售金额仅为40%,拿地面积/销售面积仅为105%。尤其是下半年,拿地力度明显下滑。新增建面994万平米,同期销售1380万平米,拿地面积/销售面积仅为0.72,远低于2019年的1.7。下半年的拿地金额346亿,同期的销售额为1365亿,拿地金额/销售金额仅为0.25,远低于上半年的0.63。

2020年下半年,也就是三道红线政策出台后,金科的步伐明显放慢。相较于2020年已经降低至20%的销售增速,金科的十四五目标增速更低。力争到2025年实现总销售规模4500亿元以上。年复合增长率15%。

偿债能力方面,2020H1金科股份的现金短债比、净负债率、剔预资产负债率等主要指标分别为1.0倍、128.0%、74.5%。随着下半年减少拿地,金科服务上市后,金科股份在年底全面满足三道红线的要求。

克而瑞数据显示,今年上半年金科股份拿地金额为184.9亿元,相较于去年同期下滑18%,是TOP50中拿地同比下滑较大的几家房企之一,排位34位,相较于第21名的销售排名明显落后。拿地强度(拿地金额/销售金额)降低至0.23,甚至低于去年下半年。

牛市来了?如何快速上车,金牌投顾服务免费送>>