《投资时报》研究员李璐

报告期内,铜冠铜箔毛利率、净利润等业绩指标均出现下行趋势。同时,该公司还存在大量关联交易,与控股股东及战略投资者关系错综复杂。

电解铜箔作为电子制造行业的功能性基础原材料,被称为电子产品信号与电力传输、沟通的“神经网络”,主要用于印制线路板的制作和锂电池的生产制造,对应的产品类别分别为PCB铜箔及锂电池铜箔。

PCB产品的主要应用领域包括通讯电子、计算机、消费电子、汽车电子、工业电子、军事航空和医疗器械等,而锂电池主要应用于新能源汽车等行业。可见,电解铜箔的下游基本均为高新技术行业,未来市场可期。

国内具备6μm铜箔生产顶尖技术的厂家屈指可数,其中安徽铜冠铜箔集团股份有限公司(下称铜冠铜箔)是其中之一。该公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。该公司在PCB铜箔领域的主要客户有生益科技、台燿科技等,而在锂电池铜箔领域客户是更为耳熟能详的比亚迪、宁德时代、国轩高科等。

这家由上市公司铜陵有色金属集团股份有限公司(下称铜陵有色,000630.SZ)分拆出来,以新能源产业为主题的子公司IPO已获创业板受理,目前进入问询阶段。本次IPO,铜冠铜箔拟募集资金11.97亿元,其中8.13亿元用于铜陵有色铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期)、0.84亿元用于高性能电子铜箔技术中心项目,以及3亿元用于补充流动资金。本次IPO保荐机构为国泰君安与平安证券。

《投资时报》研究员翻阅招股书发现,在国家强调通过“新基建”拉动经济增长的背景下,铜冠铜箔在营收和净利润等业绩指标方面都出现了与下游行业发展相悖的情况。同时,该公司还存在主要采购源为母公司及其子公司、应收账款大客户为战略投资者等错综复杂的上下游关系。

业绩下滑明显

据招股书披露,2017年至2019年及2020年1—6月(下称报告期),铜冠铜箔营业收入分别为22.76亿元、24.11亿元、24亿元及10.15亿元,2018年起呈逐年下降趋势。与此相似,毛利率方面,报告期内该公司主营业务毛利率分别为20.05%、16.85%、11.59%和8.02%,持续下降。

受毛利率下降影响,报告期内其净利润分别为3.33亿元、2.27亿元、1亿元及0.21亿元,年均降幅超40%。

研究铜冠铜箔主营业务构成可以看出,PCB铜箔是其主营业务收入的重要组成部分。报告期内,该公司PCB铜箔业务收入分别为17.01亿元、16.63亿元、15.38亿元及7.75亿元,占主营业务收入的比例分别为75.5%、70.63%、66.29%及79.09%。对于业绩持续下滑现象,铜冠铜箔在招股书中解释称,主要系受下游行业景气度下滑、PCB铜箔供需关系变化导致加工费下降及新冠肺炎疫情影响所致。

然而,从PCB铜箔下游市场来看,2019年开始国家强调通过“新基建”拉动经济增长,同时,随着技术进步和产业升级,更多的PCB企业订单从国外厂商转向国内一流铜箔厂商。在此背景下,据GGII调研数据显示,依靠5G、云计算(IDC设备)的建设拉动以及进口替代需求,我国PCB铜箔产业特别是高端铜箔产品有较好的增长趋势。这或与铜冠铜箔PCB铜箔收入逐年下降趋势相悖。

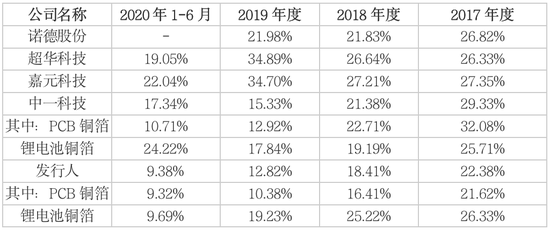

且从毛利率水平来看,铜冠铜箔铜箔主营业务业务毛利水平始终低于行业平均值,可见,报告期内净利润下降或与其盈利能力较弱相关。

铜冠铜箔主营业务业务毛利率与同行业可比公司比较情况

数据来源:公司招股说明书

关联交易占比过大

从采购方面来看,据招股书显示,报告期内,铜冠铜箔向控股股东铜陵有色及其子公司的关联采购金额分别为14.91亿元、17.08亿元、16.73亿元和7.35亿元,占营业成本的比例分别为81.78%、84.69%、78.45%和78.31%,关联采购占比高。其中,主要为向铜陵有色采购原材料阴极铜。报告期内,该公司向铜陵有色采购阴极铜的金额分别为13.49亿元、16.35亿元、16.06亿元和7.12亿元,占营业成本的比例分别达74%、81.05%、75.3%和75.87%。

对于高达近八成的关联采购,铜冠铜箔解释称主要原因系铜陵有色阴极铜品质较高,且具有地域优势,如公司从其他地区采购阴极铜,则运费较高,不具备经济效益。

另外,铜冠铜箔在招股书中表示,阴极铜属于期货市场大宗商品,市场价格透明,公司采购价格参照市场公开报价,关联交易定价公允,不存在通过关联交易输送利益的情形。但若内控制度得不到有效运行,如此大规模的关联采购或对公司的经营业绩造成不利影响。

同时,由于对母公司依赖严重,尽管在本次分拆上市过程中,铜冠铜箔及母公司铜陵有色已经按照相关规定制定了保密措施并严格参照执行,但仍存在因上市公司股价的异常波动或异常交易可能涉嫌内幕交易而致使本次分拆被暂停、中止或取消的可能。

另一方面,值得关注的关联交易反映在公司的关联方应收款项上,铜冠铜箔关联方应收账款主要来自于国轩高科股份有限公司(下称国轩高科,002074.SZ)及其子公司,由此也带来较大金额的坏账准备。

《投资时报》研究员了解到,2019年11月,经铜陵有色董事会同意,铜冠铜箔拟增资扩股引入一名战略投资者,新增战略投资者占铜冠铜箔增资后的股权比例为3.5%,铜陵有色放弃对本次增资的优先认购权。2019年12月11日,本次增资事项在长江产交所公开挂牌。挂牌期满,经铜冠有限及长江产交所对意向投资者资格审查,最终确定合肥国轩为本次增资的战略投资者。

2020年3月5日,合肥国轩与铜陵有色、铜冠铜箔共同签署了《增资协议》及相关配套文件,约定本次增资认购价款为10287万元。本次增资完成后,合肥国轩持有铜冠铜箔3.5%股权。合肥国轩恰是国轩高科的全资子公司。

铜冠铜箔在招股书中坦言,应收账款能否顺利回收与主要客户的经营和财务状况密切相关,而从公司的战略投资者一方收回应收账款,或存在更大困难。