WEEKLY REPORT 01

一周数据纵览

WEEKLY REPORT 02

WEEKLY REPORT 02 资产配置建议

WEEKLY REPORT 03

WEEKLY REPORT 03 海 外 市 场

❏ 热点事件解读之俄乌冲突

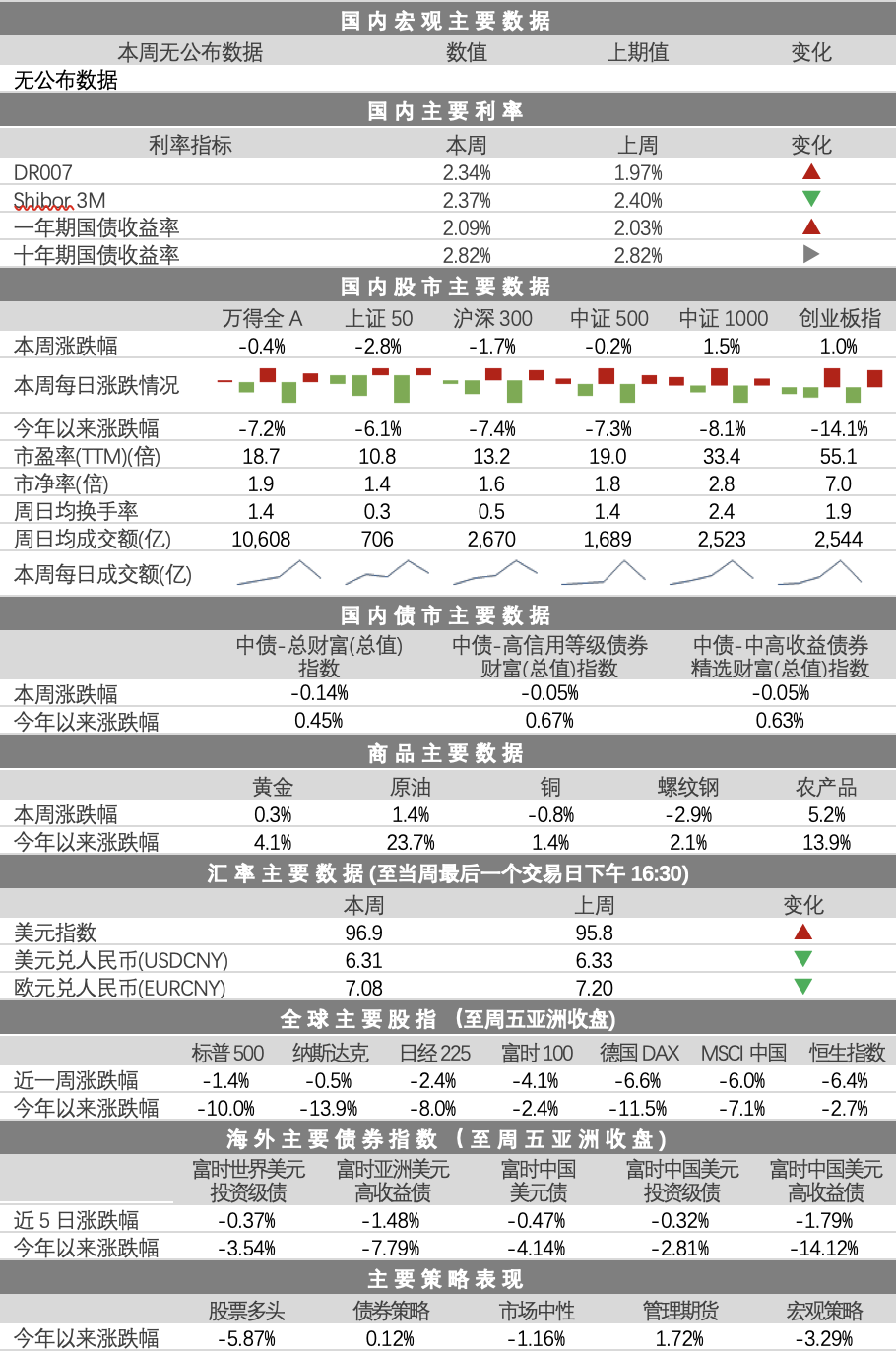

本周俄乌冲突再次升级,俄罗斯出兵并取得了快速的进展,随即引发全球资本市场剧烈震荡:全球股市集体下挫,油价短期受事件性冲击走高,其中布油价格一度“破百”,避险情绪亦推高黄金价格。从历史经验来看,地缘冲突事件对市场的影响通常集中在战争发动前后,市场恐慌情绪在短期内快速释放,但影响范围往往有限、持续时间也不长,随后市场会较快恢复正轨。因此,我们认为本次俄乌冲突对各类风险资产影响有限,无须过度悲观。

纵观今年全年,影响全球风险资产表现的核心因素仍是美联储加息,其收紧节奏和幅度将影响全球资本流动,从而带来大类资产的重新定价。国内方面,出于对经济下行和局部债务风险的担忧,市场风险偏好下降,未来经济走势和信用环境是影响国内资产走势的主要逻辑。

❏ 美国方面

美国2月密歇根大学消费者信心指数滑落至61.7%,为10年来的低位,显示当前美国经济增速已开始边际放缓。房地产方面,美国地产市场仍保持“供需两旺”的格局,1月新建住房销售、成屋销售均小幅上行,新建开工折年数录得163.8万套,亦处于疫情以来的高位。

❏ 欧洲方面

欧元区四季度GDP环比增长0.3%,同比增速小幅回升至4.6%,显示冬季疫情反复和多国封锁对经济的影响程度并不大,但欧洲经济复苏速度仍不及美国。欧元区2月ZEW经济景气指数为48.6,较上月小幅回落,延续了2021年下半年以来温和的复苏态势。

❏ 资本市场方面

受俄乌冲突影响,市场避险情绪急速升温,本周全球重要指数集体大幅下挫,德国DAX指数、恒生指数跌幅均超6%。美股行业方面,本周仅通信设备和房地产行业收涨,涨幅也均在0.5%以内,其余行业悉数收跌,其中非必需消费下跌4.0%,跌幅最深。债券市场方面,本周高收益债和投资级债继续下行,高收益债跌幅更深。

WEEKLY REPORT 04

国 内 股 市

本周,A股市场放量下跌,万得全A指数下跌0.4%,股指呈结构分化。上证50、沪深300领跌,中证1000、创业板指领涨。市场活跃度上升,万得全A周日均成交额为10,608亿。风格上,本周维持小盘成长风格,优势明显。

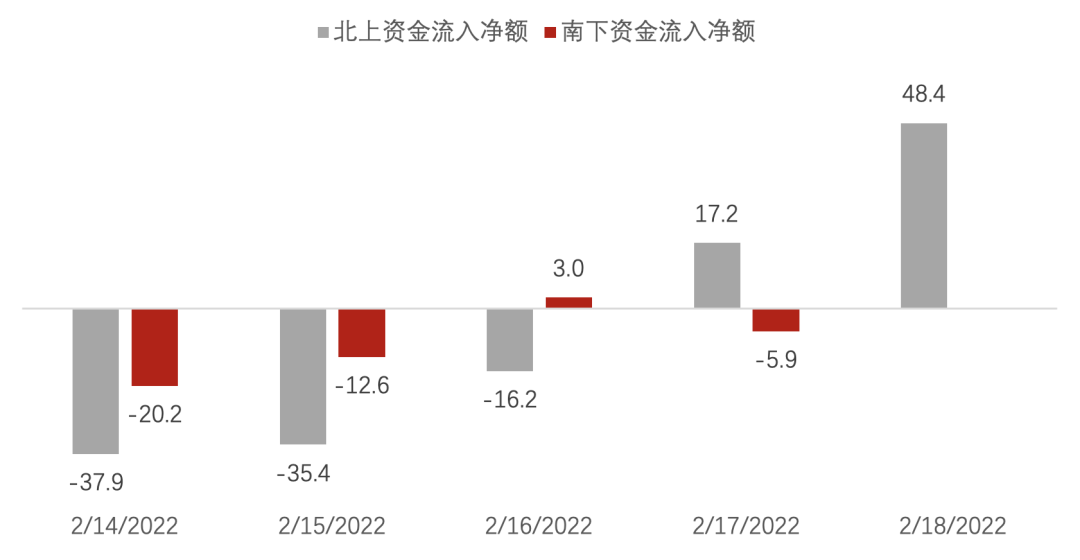

北向和南向交易方面,北向资金在当周总体净卖出64亿;南向资金全周共净买入24亿。A股本周净流出88亿。

从外资十大成交活跃股来看,外资净买入规模前三名分别为比亚迪、中国中免、紫金矿业,净卖出规模前三名的个股是中国平安、迈瑞医疗、亿纬锂能;行业偏好上,从Wind一级行业来看,本周外资主要增持工业板块,主要减持日常消费和金融板块。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

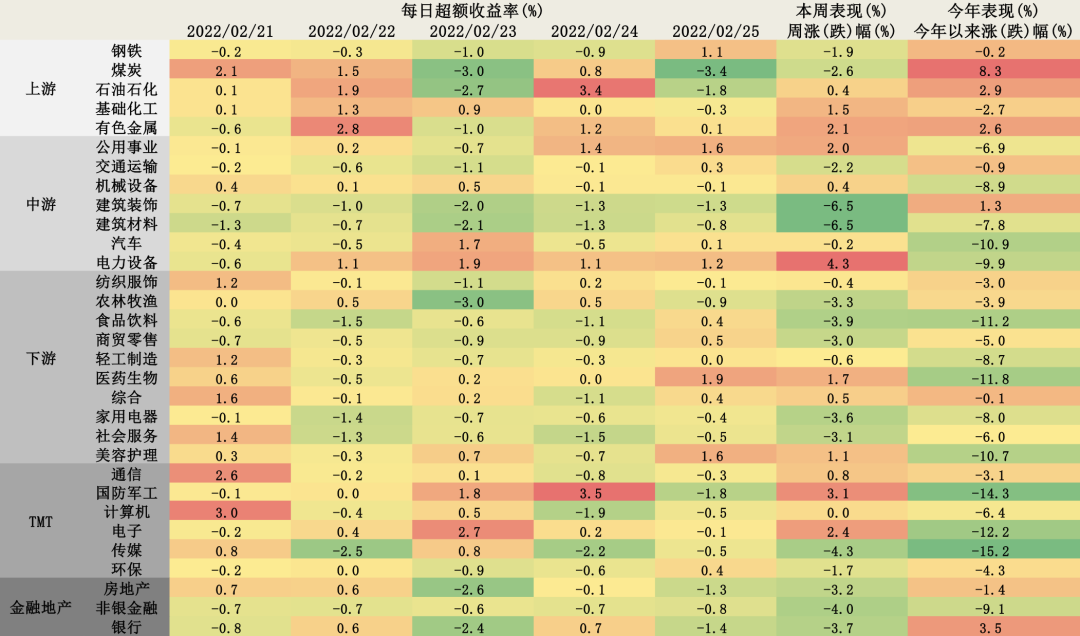

数据来源:Wind,诺亚研究行业层面,整体来看,本周下游行业和金融地产板块跌幅较大,其余板块细分行业涨跌分布比较均匀,个别行业表现比较突出。其中上游的电力设备涨幅达4.3%,TMT板块的国防军工涨幅达3.1%,或受到俄乌军事冲突的影响,市场情绪反应较大。而中游的建筑装饰和建筑材料本周领跌,跌幅达6.5%。从行业的超额收益看,本周上游的基础化工、中游的电力设备、下游的医药生物获得了4个交易日及以上的超额收益。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究WEEKLY REPORT 05

国 内 债 市

公开市场操作方面,本周央行净投放7600亿,主要为7日逆回购续作。从资金面角度看,DR007利率触底反弹,本周从周初的1.97左右上升到2.34左右,大幅高于了央行7日逆回购利率2.10,说明市场当前流动性不足。

长端利率方面,10年期国债收益率本周依旧处于波动趋势,从周初的2.84左右,下降到周末的2.82左右,和上周末利率基本持平。

俄罗斯在乌克兰开展军事行动,地缘政治风险加重市场波动,不过一般地缘冲突事件对市场的影响往往仅局限于冲突发生前后短期情绪面的释放,很快市场就会恢复正轨。当前时刻,虽然长端利率位于底部区域震荡,但从基本面看来,经济仍未见底,稳增长、宽货币政策基调不变,因此虽然市场存在短期分歧,但中长期债牛仍将持续。

❏ 本周信用风险事件

1. 福建阳光集团有限公司(福建阳光)主体及相关债项信用等级由A下调至BBB,评级展望维持负面。公司短期内债务到期集中,偿债资金筹措压力进一步加大。主要上市子公司阳光城集团股份有限公司(阳光城)预计2021年净利润大幅亏损。

2. 阳光城集团股份有限公司(阳光城)主体及相关债项信用等级由BBB调降至BB,并继续列入可能降级的观察名单。公司未在豁免期内支付境外债券利息,体现了公司流动性状况进一步恶化,房地产销售金额明显下滑,加剧了公司未来经营的不确定性。

3. 中国泛海控股集团有限公司旗下一般公司债“18泛海G1”展期。

4. 江苏中南建设集团股份有限公司主体及其相关债项信用等级由AA+下调至AA,评级展望由稳定调整为负面。公司2021年业绩下滑,面临一年内国内外债务本息集中兑付压力,下属多家子公司被列入持续逾期名单。

WEEKLY REPORT 06

商 品 市 场

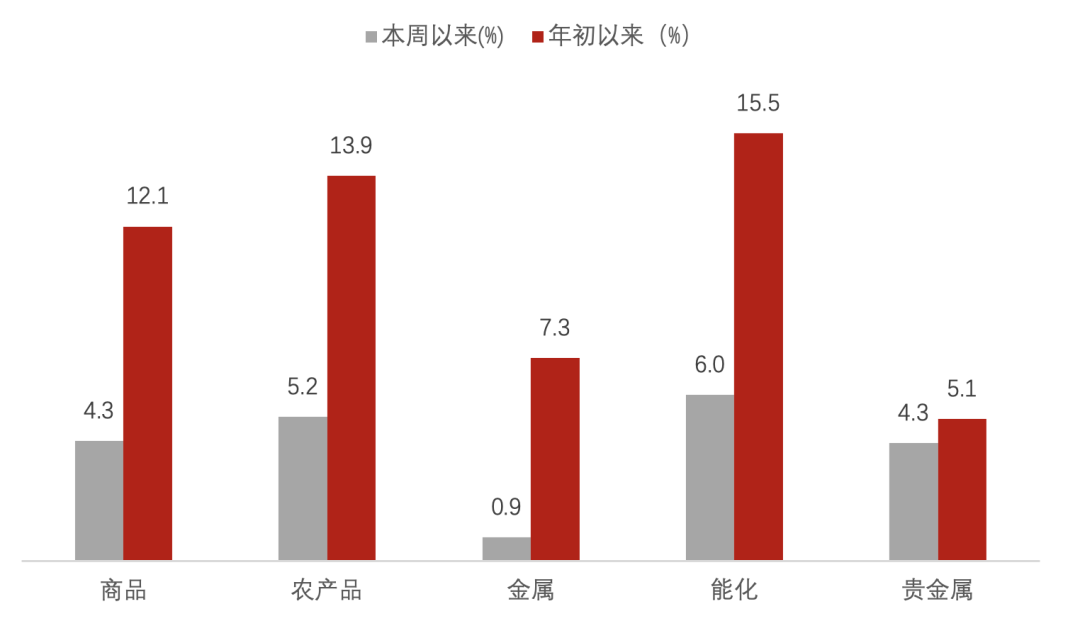

图:本周商品数据

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究受俄乌冲突升级影响,因双方是全球重要的能源供应国以及农产品贸易中心,本周商品全面上涨。其中能化领涨,涨幅达6.0%;农产品次之,涨幅达5.2%。当前,欧美威胁加大对俄罗斯制裁力度,能源和农产品价格短线或保持高位。后续,军事冲突和制裁行动或加剧全球经济的不确定性,商品市场或波动剧烈。

WEEKLY REPORT 07

汇 率

本周因俄乌冲突升级,全球避险情绪升温带动美元指数强劲上涨,一度突破97关口,随后周五小幅回落至96.9。本周美元兑人民币汇率收于6.31,与上周基本持平。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

数据来源:同花顺,诺亚研究往期周报