南财理财通课题组发现,近期,A股上市公司频繁发布拟用闲置资金购买理财产品的公告,今年以来认购金融已超过6000亿元。从购买理财产品的类型来看,结构性存款成为上市公司购买银行理财产品当之无愧的“当红炸子鸡”。

南财理财通最新数据显示,截至7月8日,全市场共发行结构性存款19,956只,主要以一级低风险产品为主,占比71.71%。人民币产品占比96.28%占据主流,美元产品占比3.57%,此外还有加拿大元、英镑、澳大利亚元、欧元等币种产品发行。从今年发行情况来看,2021年一季度每月均有千余只结构性存款产品新发。

据Wind数据统计,自2021年1月1日至7月7日,共有1019家A股上市公司购买理财产品,认购金额总计6275.16亿元(统计口径包括存款、定期存款、结构性存款、通知存款、银行理财产品、证券公司理财、投资公司理财、信托、逆回购、基金专户),认购金额共计6275.16亿元,其中,年内共有816家上市公司合计认购了4187.77亿元结构性存款,认购规模在各类理财产品中占比66.74%。

被偏爱的结构性存款

据不完全统计,7月以来,共有10余家上市公司陆续发布委托理财公告。例如,7月7日,平潭发展(000592.SZ)公告披露了使用闲置自有资金购买理财的主要情况,公司购买理财产品的最高存量额度不超过人民币8亿元(含本数)。

值得一提的是,平潭发展购买的7只理财产品均为结构性存款,受托方包括中信银行福州华林支行、招商银行福州分行营业部、建设银行福州城北支行、交通银行福州南门支行。

7月6日,英派斯(002899.SZ)发布公告,公司使用闲置自有资金向中航信托股份有限公司购买2000万元结构性存款产品,该产品为中航信托·天玑航信宝集合资金信托计划,产品类型为现金管理类,T+1日每日滚动(最长不超过12个月)。

又如,7月3日,永悦科技(603879.SH)公告显示,拟使用3200万元闲置募集资金委托兴业银行泉港支行理财,投资产品为兴业银行企业金融人民币结构性存款产品。具体而言,该产品观察标的为上海黄金交易所之上海金上午基准价,观察日价格为观察日上海黄金交易所之上海金上午基准价,收益计算区间30天(2021年7月2日至2021年8月1日)。

从收益方式来看,该结构性存款产品收益=固定收益+浮动收益。固定收益=本金金额*[1.5%]*产品存续天数/365,浮动收益则分为三种情况:若观察期日价格大于等于(参考价格*101.50%),则浮动收益=1.38%/年;若观察日价格小于(参考价格*101.50%)且大于等于(参考价格*55%)。则浮动收益=1.55%/年;若观察日价格小于(参考价格*55%),则浮动收益=0。也就是说,该产品预期年化净收益率为1.5%~3.05%。

一位分析人士指出,上市公司使用闲置募集资金购买理财产品最为重要的三个考量因素为安全性高、流动性好、风险性低,这也不难解释为何结构性存款会成为上市公司购买银行理财产品当之无愧的“香饽饽”。

事实上,结构性存款不是普通存款,也不同于银行理财。2019年10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》,明确了结构性存款的定义为“商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益”。

从持有理财产品个数来看,Wind数据显示,江苏国泰(002091.SZ)为“数量之王”,今年来共持有128只理财产品,金额达96.32亿元,且全部为结构性存款。持有数量排名第二的吉比特(603444.SH)亦为“全仓”购买结构性存款,持有数量86个,总金额为27.17亿元。不难看出,相较于其他类型理财产品,结构性存款为上市公司购买理财的绝对主力。

并非“有恃无恐”,结构性存款规模压降

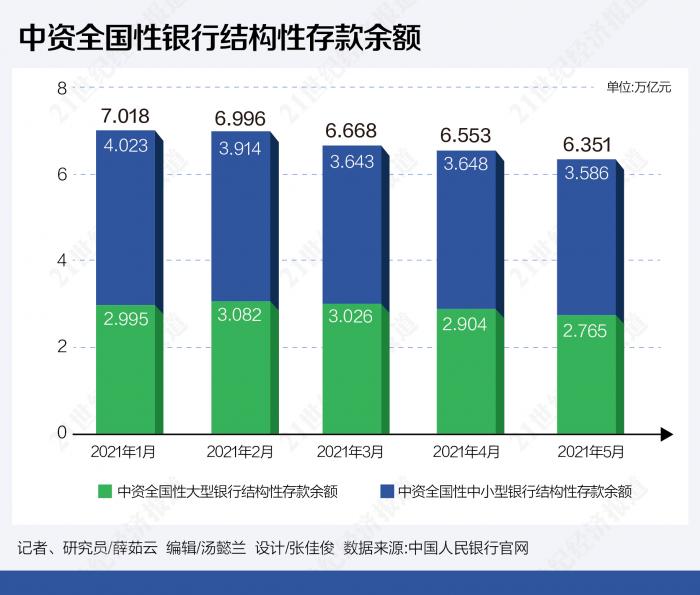

在被上市公司偏爱的背后,结构性存款规模的正持续压降。据央行最新数据显示,截至2021年5月末,中资全国性银行结构性存款余额为6.35万亿元,环比下降3.07%,同比下降46.35%,为今年以来连续第4个月减少。这一数据与2020年4月结构性存款余额12.14万亿元峰值水平相比,几近腰斩。

据南财理财通数据,2021年一季度,每月均有千余只结构性存款产品发行。其中,1月发行1177只结构性存款,为一季度最高峰;二月发行1023只,同比下滑13.08%;三月略有回升,发行1034只。

结构性存款曾一度被视为保本理财产品的替代品。天风证券研报指出,存款竞争加剧使得结构性存款在2017年后成为银行重要的揽储工具,当前商业银行仍面临一定的负债压力,这个压力量在价先。银行缺负债的问题在这几年中都是贯穿始终的,这个问题导致了商业银行需要发行保本理财、结构性存款、同业存单和大额存单。

不过,在结构性存款业务的快速发展中,也出现了部分银行结构性存款产品运作管理不规范、误导销售、违规展业等情况,“假结构”产品屡禁不止。

2020年6月,银保监会窗口指导多家股份制银行,设定了“在2020年9月30日前压降至年初规模,并在2020年12月31日前逐步压降到年初规模的三分之二”的压降目标。

2020年6月12日,北京银保监局发布《关于结构性存款业务风险提示的通知》,进一步要求辖内商业银行在2020年末将结构性存款总量控制在监管政策要求的范围之内,并加强对结构性存款资金来源甄别,防止个别企业进行空转套利。

值得注意的是,结构性存款的会计分类也在发生变化。2021年2月5日,财政部、国资委、银保监会、证监会联合发布《关于严格执行企业会计准则切实加强企业2020年年报工作的通知》,明确企业持有的结构性存款,应记入“交易性金融资产”科目,并在资产负债表中“交易性金融资产”项目列示。

在结构性存款的会计分类改变前,结构性存款记入资产负债表的货币资金,对企业利润表不产生重大影响。结构性存款改记交易性金融资产后,不再按照本金计价,改以公允价值计价。

虽然结构性存款多为保本性结构,但由于其内嵌期权合约,同时挂钩黄金、原油、外汇等波动较大的标的,其公允价值变动损益必然对企业利润造成影响,在一定程度上会降低上市公司认购结构性存款的热情。

“压降对公结构性存款不影响银行体系存款总量,且由于部分对公存款转变为活期,可以降低存款成本。但对于单家银行而言,压降结构性存款可能面临存款流失到其他银行。压降个人结构性存款可能影响银行体系存款总量,导致银行体系负债形式转化,如个人存款转化为同业存单等。”天风证券研报称。

(作者:薛茹云 编辑:汤懿兰)

牛市来了?如何快速上车,金牌投顾服务免费送>>