分析师:张锦

执业证书编号:S0890521080001

2022年4月29日华菱钢铁发布2021年年度报告和2022年一季度报告。其中:

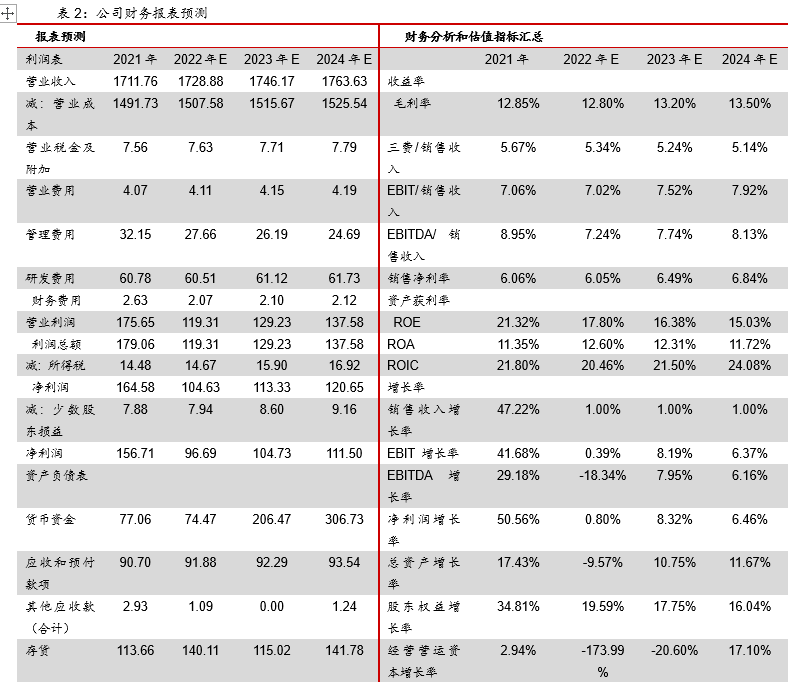

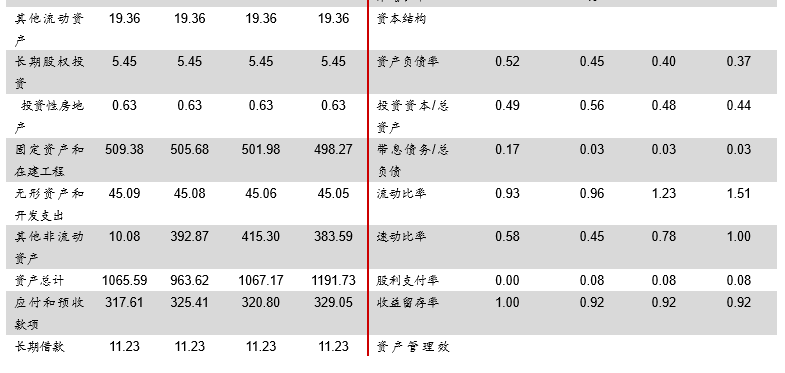

2021年华菱钢铁实现营业总收入1,715.75亿元,同比增长47.24%;实现利润总额、净利润、归母净利润119.44亿元、104.68亿元、96.8亿元,同比分别增长48.71%、50.31%、51.36%。其中下属核心子公司华菱湘钢、华菱涟钢和汽车板公司分别实现净利润50.61亿元、44.59亿元、6.14亿元,同比分别增长37.58%、64.24%、68.22%;华菱衡钢实现净利润3.62亿元,同比增长65.90%。2021年年末公司资产负债率为52.28%,较年初降低5.26个百分点;2021年公司财务费用为2.63亿元,同比降低56.03%。

2021年年公司钢材产量2557万吨,同比1.63%;钢材销量2575万吨,同比2.47%。

2022年一季度公司实现营业收入409.63亿元,同比6.13%;实现归母净利润21.11亿元,同比2.82%,环比增长10.21%,再创历史同期新高。一季度公司加权平均净资产收益率为4.54%。其中下属子公司汽车板公司报告期实现净利润 2.25 亿元,同比增长 360.08%,创季度历史新高。

看点一:公司效率进一步提升,费用占比下降1.25个百分点。2021年销售费用4.07亿元,占营业总收入比重0.24%;管理费用32.15亿元,占营业总收入比重1.87%;财务费用2.63亿元,占营业总收入比重0.15%;研发费用60.78亿元,占营业总收入比重3.54%;费用占比合计为5.81%,相比2019年下降1.25个百分点。2022年一季度费用占比5.41%。

看点二:品种钢占比提升,电工钢销量同比增加91%。2021年公司品种钢销量1410万吨,相比2020年增加112万吨,占比提升近3个百分点,公司共13个大类品种61个钢种替代“进口”。其中电工钢产量由2020年的79万吨增加到2021年的151万吨,同比增加91%。同时公司4月30日发布《关于华菱涟钢投资新建冷轧硅钢产品一期工程项目的投资公告》,为满足下游客户对中高牌号硅钢日益增长的需求,优化升级产品结构,提升市场竞争力,公司全资子公司华菱涟钢拟新建冷轧硅钢产品一期工程项目,项目投资额313,682万元;项目计划于2022年6月启动,工期约32个月,其中第一步计划工期18个月,第二步计划工期14个月。

看点三:多元化产品结构优势明显。2021年国内经济结构中,房地产投资整体偏弱,公司面向房地产行业的销量占比由2020年的16%下降到13%,对高层建筑及桥梁的销量占比由9%下降到8%。另一方面随着造船景气度的提升,公司2021年对船舶海洋工程的销量占比为15%,提升2个百分点;随着新能源车高增长,公司对汽车行业的销量占比达11%,提升4个百分点。整体反映在国内经济增长极转化时,公司多元化产品结构能够充分紧跟下游市场变化,优势明显。

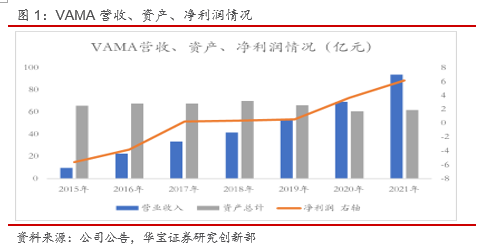

看点四:汽车板(VAMA)公司盈利创新高,竞争力逐步增强。2021年公司与安米合资的汽车板公司实现营业收入93.59亿元,同比35.5%;实现净利润6.14亿元,同比68%。销售净利率6.56%。2022年一季度汽车板公司实现净利润2.25亿元,同比增长 360.08%,创季度历史新高;整体来看汽车板公司无论是营收、净利润规模,还是代表盈利能力的净利率都创设立以来的新高,公司汽车板业务竞争力逐步增强。

2. 投资建议

1、2022年1-4月中钢协月均钢价综合指数分别是132.4、136.5、138、141.4,1-4月累计平均为137。假设后续随着国内稳增长政策的逐步落地,同时叠加压减粗钢产量,后续钢材供给相对4月持平,则钢材供需趋于平衡。公司主要基地在湖南、广东,不受压减影响。从供给和价格两个维度来研判,2022年-2024公司维持营业收入小幅增长。

2、2022年1-4月全球海外铁矿发运整体低于预期,海外铁矿需求延续恢复,铁矿价格坚挺;预计全年铁矿价格高位趋稳;煤炭受国内外价格倒挂、地缘政治影响,焦煤、焦炭整体供需偏紧,价格坚挺。钢铁行业原材料成本端压力增加,公司毛利率面临承压。

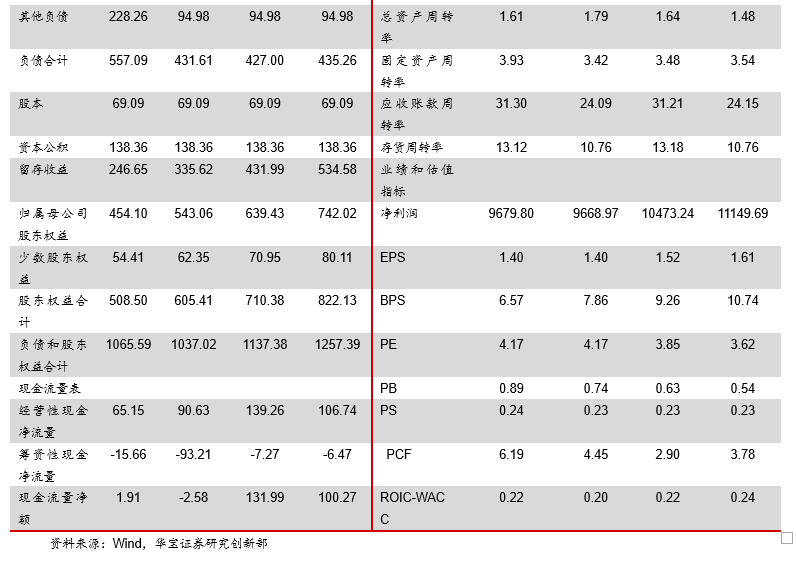

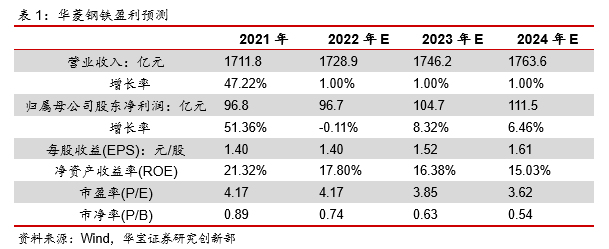

基于以上分析,下调公司2022- 2023 年归母净利润12.9%、16.2%,分别为 96.7亿元、104.7 亿元,对应EPS1.40 元、1.52 元;新增2024年归母净利润111.5亿元,对应EPS1.61 元;华菱钢铁拥有产品结构和区域优势,后续竞争力有望持续改善,我们维持公司“增持”评级。

3. 风险提示

钢铁下游基建、汽车、家电、造船等用钢需求大幅低于预期,原料价格大幅上涨,公司盈利下滑。