光学级板材商常州丰盛光电科技股份有限公司(以下简称丰盛光电)拟冲刺IPO。根据深交所官网资料,公司拟登陆创业板,上市申请于2021年6月16日被受理。

值得一提的是,7月4日,证监会披露首发企业信息披露质量抽查的抽签结果,19家拟IPO企业被抽中,而丰盛光电正是19家企业之一。

如此情况下,丰盛光电成色如何?《每日经济新闻》记者注意到,丰盛光电终端客户涉及京东方、三星和华为等多家知名企业,近三年(2018年~2020年)的净利润也逐步增长,但公司营收却逐步下降。此外,目前正在研发或不断规模化应用的OLED、Micro LED等新型显示技术,可能对丰盛光电的主要产品导光板市场形成冲击。

净利润连续增长,营收却逐步下降

丰盛光电是一家来自江苏省常州市的企业,公司主要从事光学级板材的研发、生产和销售,主要产品包括大尺寸液晶显示器和液晶电视导光板、液晶电视扩散板、照明扩散板以及平板灯背光模组。

根据公司招股说明书申报稿(以下简称招股书),丰盛光电控股股东为常州梅特利实业投资有限公司,实际控制人为吴龙平、吴昊,二人为父子关系。

丰盛光电并非资本市场新人。早在2016年1月21日,公司就曾经在全国中小企业股份转让系统挂牌并公开转让,时至2020年7月16日终止挂牌。

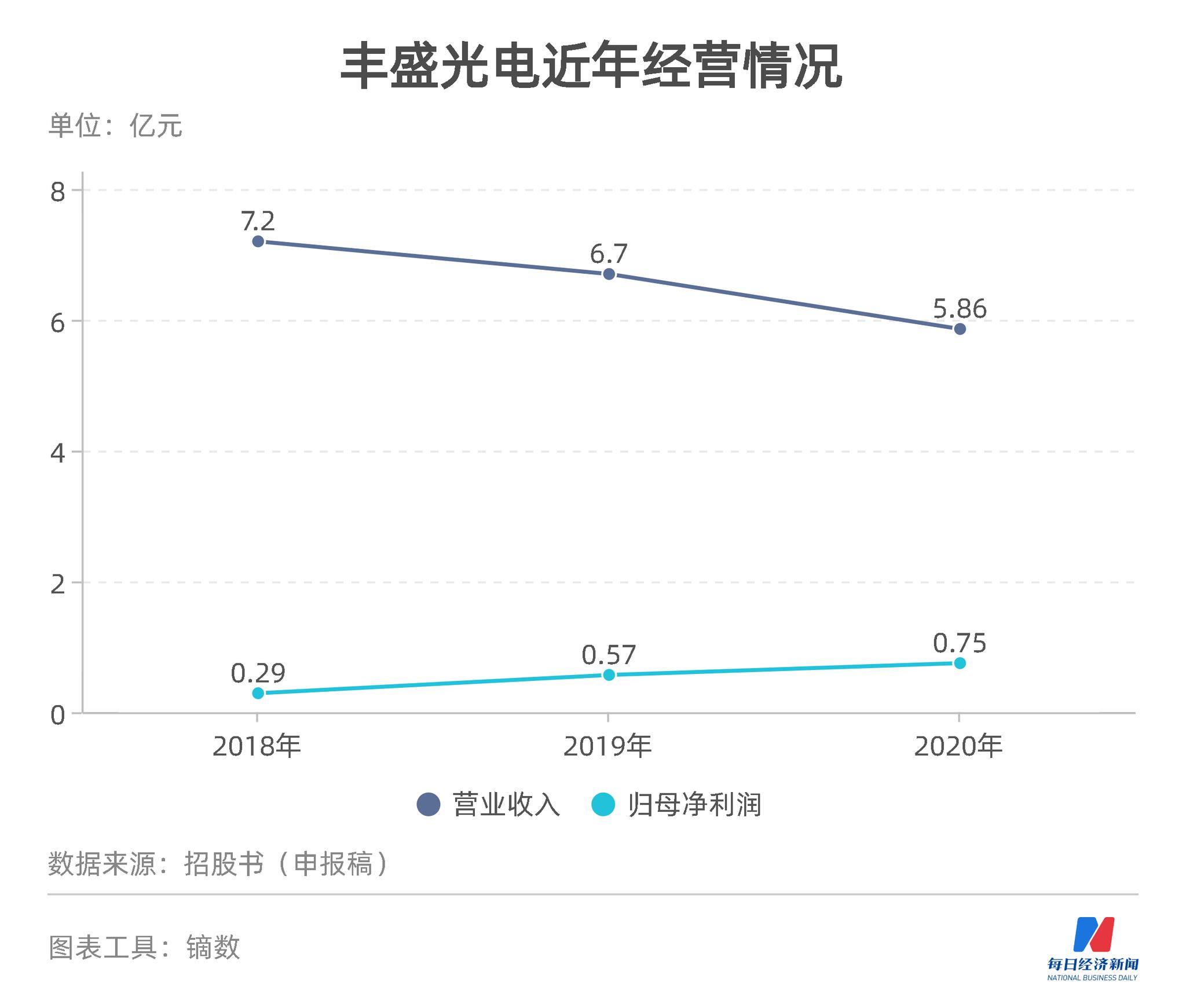

根据招股书,2018年~2020年,丰盛光电营收分别为71967.60万元、66990.78万元和58641.50万元,归属于母公司所有者的净利润则分别为2931.71万元、5732.49万元和7481.46万元。

从上述数据来看,丰盛光电近三年的净利润逐步增长,但营收却连续下滑。对于其中原因,公司招股书中解释称,主要原材料采购价格下降导致公司产品价格下降,因此营业收入有所下降。而公司采购原材料价格的下降幅度高于产品价格的下降幅度,同时产品结构优化调整,导致报告期内公司销售毛利率、毛利金额逐年上升,进而成为报告期内公司利润增长的最主要因素。

事实上,原材料价格的波动也可能引起公司的净利润下滑。2017年,当时的丰盛光电还在新三板挂牌上市,当年公司营收5.79亿元,同比增长17.93%,但归属于挂牌公司股东的净利润为1290万元,同比大幅下滑53.40%。丰盛光电2017年年报中分析称,受到原材料价格上涨因素影响,盈利同比下降。

丰盛光电招股书中也提示了原材料供应风险。公司称,公司导光板、扩散板产品的主要原材料是进口光学级高分子材料MS、PMMA、GPPS,材料成本占产品成本的比重较大。而且公司生产导光板和扩散板的原材料均属于石油化工产品,对石油价格具有一定的敏感性,石油价格的走势对原材料价格有较大影响,且价格波动幅度较大。因此原材料的价格波动会对公司产品成本变化产生较大影响,可能出现因公司产品价格不能充分消化原材料价格大幅波动而对公司盈利能力带来不利影响的风险。

大客户与主要供应商重叠

根据招股书,丰盛光电目前的主要客户为苏州天禄、商祺光电、泰沃达等,由于这些客户都是国际大型液晶面板企业的上游供应商,因此公司实际的终端客户主要为京东方、三星、LGD、友达光电、中电熊猫、惠科股份、海信、华为、小米、创维、长虹、冠捷等企业。

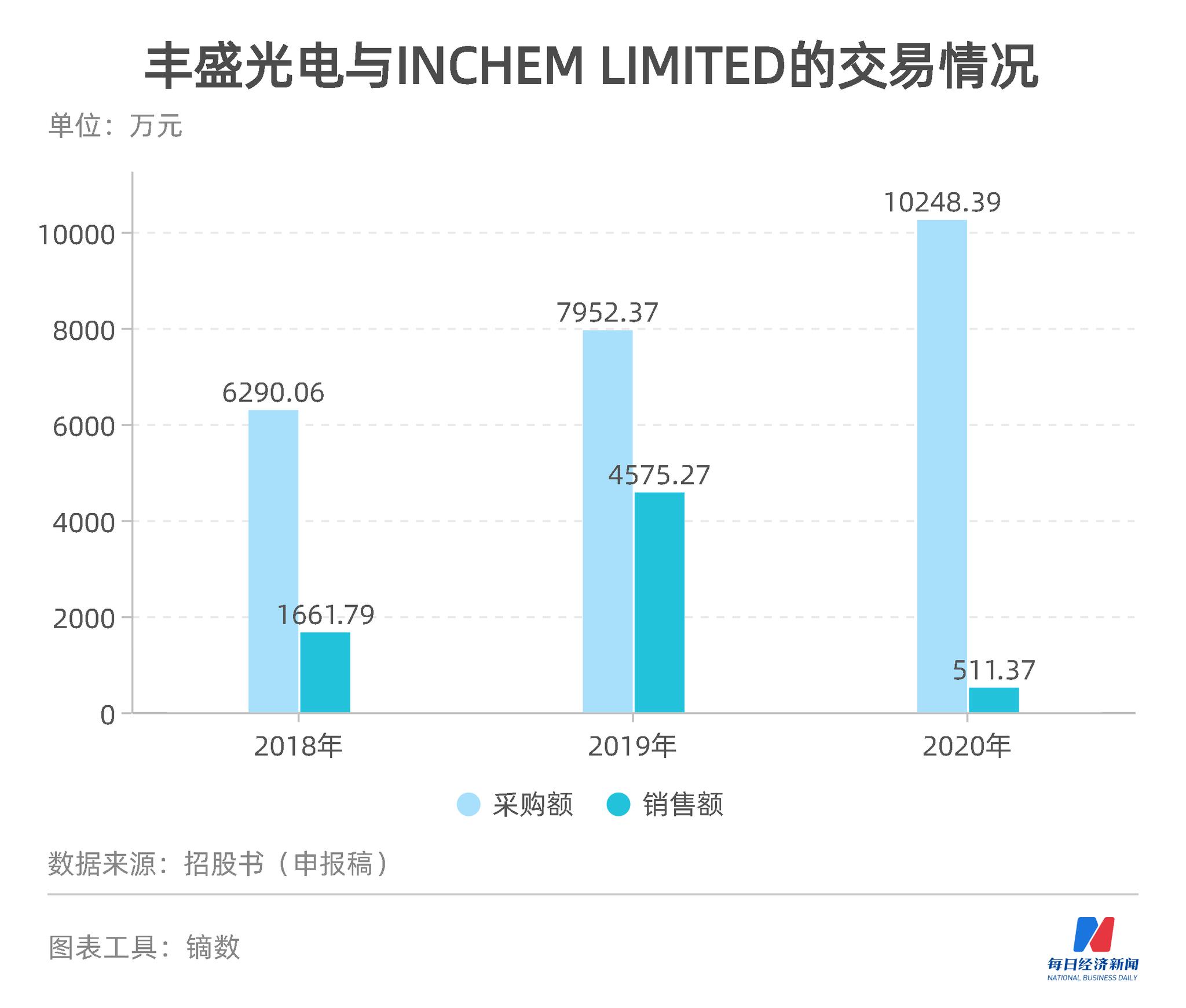

值得一提的是,丰盛光电的部分客户与主要供应商重叠。根据招股书,2018年~2020年,丰盛光电向INCHEM LIMITED的销售收入分别为1661.79万元、4575.27万元和511.37万元。其中,2019年INCHEM LIMITED成为丰盛光电第三大客户。

同期,丰盛光电向INCHEM LIMITED采购原材料金额分别为6290.06万元、7952.37万元和10248.39万元。2018年和2019年,INCHEM LIMITED为丰盛光电第三大供应商,2020年为公司第二大供应商。

对此,丰盛光电招股书显示,INCHEM LIMITED 实际控制人JOO HAE CHUL为韩国国籍,为LG前员工,具有光学材料行业背景,考虑到在韩国市场的语言沟通、销售渠道障碍等因素,以及可以利用INCHEM LIMITED的客户资源关系和渠道进入三星的供应商体系,公司选择 INCHEM LIMITED作为经销商销售电视扩散板给三星的背光模组配套供应商。

另外,因为类似原因,即INCHEM LIMITED与公司MS及扩散粉韩国供应商之间存在语言及采购渠道优势,丰盛光电通过INCHEM LIMITED采购原材料。

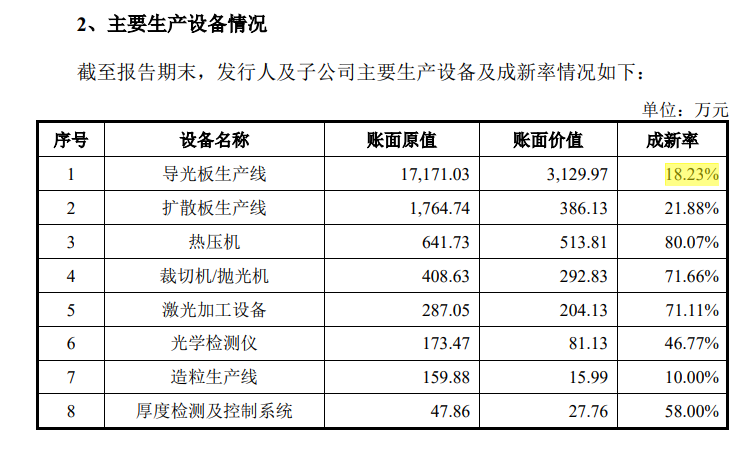

《每日经济新闻》记者还注意到,丰盛光电及子公司部分主要生产设备成新率较低。其中,公司导光板生产线账面原值17171.03万元,但账面价值仅3129.97万元,成新率仅18.23%。

图片来源:招股书(申报稿)截图

图片来源:招股书(申报稿)截图丰盛光电招股书解释称,公司是国内最早开始导光板规模量产的企业,其导光板主要生产线均产自德国或日本,虽然设备使用时间较长,但目前运行情况良好,能保证公司正常生产运营需要。

如此情况下,公司并未计提固定资产减值。公司称,报告期内,公司的固定资产使用状况良好,未发现由于遭受毁损而不具备生产能力和转让价值、长期闲置或技术落后受淘汰等原因导致可收回金额低于账面价值的减值情况,故未计提固定资产减值准备。

新型显示技术发展的冲击

作为国内最早开始导光板规模量产的企业,导光板是丰盛光电的主导产品,相关收入一直占据公司主营收入的主导地位。

2018年~2020年,丰盛光电导光板相关收入金额分别为47638.81万元、45415.41万元和41790.46万元,占公司主营业务收入比例分别为66.35%、67.97%和71.55%,呈现逐步上升趋势。

不仅如此,丰盛光电此次拟募集资金4.2亿元中的2.7亿元,拟投入微结构导光板产能提升及技术改造项目。项目建成后,将实现年新增15540吨微结构导光板的产能。

值得注意的是,随着新技术的发展,导光板的未来发展可能受到冲击。2018年~2020年,苏州天䘵一直是丰盛光电第一大客户,其近期也在冲刺创业板上市。苏州天䘵7月7日发布的创业板首次公开发行股票招股说明书(注册稿)表示,显示技术始终处于快速发展阶段,已形成现有技术不断改进、新技术不断涌现的格局,一旦出现性能更优、成本更低、生产过程更高效的替代解决方案,或某个解决方案突破了原来的性能指标,现有技术方案就将面临被替代的风险。如目前正在研发或不断规模化应用的OLED、Mini LED、Micro LED、激光显示技术等,如上述技术发展实现了突破,将对液晶显示及导光板行业产生不利影响。

丰盛光电在招股书中也坦承,OLED、Micro LED无需使用背光模组,因此也无需导光板、扩散板。

当然,OLED及Micro LED也面临技术或工艺难点有待突破的状况。丰盛光电在招股书中表示,目前OLED电视已有成品,但由于价格昂贵使其定位于高端市场,市场占有率2019年仍不到2%,且未来几年预期也较难有大的突破。Micro LED属于下一代技术,其主要技术门槛是将LED缩小至微米级,工艺难度高,成本昂贵,目前尚未有投产。

尽管如此,丰盛光电也表示,未来如果新型显示成功突破技术瓶颈、大幅降低成本、实现规模化生产,在与LCD显示技术的市场竞争中不断缩小差异或取得优势,将可能冲击现有的LCD显示技术的应用,进而对公司导光板和扩散板业务产生不利影响。

就公司此次IPO相关问题,7月12日,《每日经济新闻》记者致电丰盛光电并发送采访邮件,但截至发稿未获回复。

牛市来了?如何快速上车,金牌投顾服务免费送>>