一、中证债券指数及应用动态

(一)中证债券指数研发动态

二季度新发中证隐含评级信用债指数系列和中证恒定久期政金债指数系列合计24条,指数介绍如下。

中证隐含评级信用债指数系列真实反映市场风险,满足机构风险管理需求:隐含评级是通过市场价格信号反映风险定价的评级方法,与传统信评方法着眼于基本面分析不同,中证隐含评级主要参考债券市场中的可靠价格信息与债券发行主体的信用情况,具有时效性强、区分度高等特点。对于债券市场参与者来说,隐含评级是识别债券风险的重要信息补充,该指标的应用将利于更好地反映债券市场风险,满足市场机构的风险管理需求。

此次新发隐含评级指数将中证隐含评级指标与指数选样相结合,在期限和级别细分基础上,从沪深交易所或银行间市场上市的信用债中,分别选取对应隐含评级的债券作为样本,反映相应隐含评级信用债的整体表现。此系列指数的推出,将填补信用债市场指数体系空缺,为投资者提供差异化的配置标的。

中证恒定久期政金债指数系列突出稳定久期特色,投资组合风险可预期:围绕主流期限,我司此次新发2年、3年与7年恒定久期政金债指数系列,与我司已存续的5年恒定久期政金债指数形成期限互补,进一步完善相关指数体系,为投资者提供多样化标的。

相比常规指数,恒定久期指数系列重点在于稳定投资组合久期,使价格受利率波动的影响可预期、风险可控。指数系列布局在关键期限附近,相应期限国债期货的应用有助于产品利率风险管理。此外,由于各目标期限风险收益特征存在差异,便于投资者区分选择,具备较强的产品布局潜力。该系列指数产品在境内已有产品应用案例,以中证5年恒定久期国开债指数为跟踪标的的华富5年恒定久期国开债基金自成立至今运作良好,目前规模约10亿元。

国际上相关指数同样有产品应用,比如Markit iboxx 3-Year Target Duration TIPS Index,Markit iboxx 5-Year Target Duration TIPS Index和BofA Merrill Lynch Constrained Duration US Mortgage Securities Index均有相应ETF产品应用,最大产品规模约14.9亿美元。

(二)中证债券指数境内市场应用情况

境内债券指数基金规模增长进入瓶颈期,产品仍以中短期限政金债为主。截至2021年6月末,境内市场存续债券指数基金产品共159支,同比增加37支,增幅30%;基金规模合计3426亿元,同比减少855亿元,降幅20%。本季度新发债券指数基金共计9支,合计发行规模176亿元,跟踪标的均为中短期限政金债指数;新发基金数量、规模均较去年同期有明显下降。利率债为目前债券指数基金最主要债券品种,规模占比为90%;1-3年为最主要期限,规模合计1850亿元,占比54%。

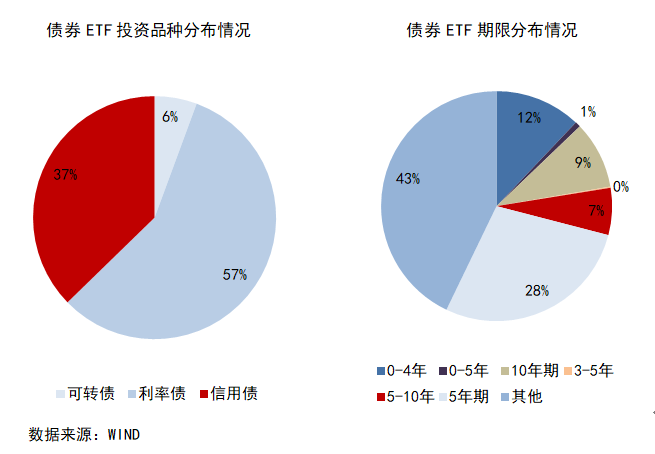

债券ETF规模保持整体稳定,中证指数保持领先优势。债券ETF规模178亿元,同比降低20亿元,降幅10%;ETF占债券指数基金规模5.2%,与去年同期略微提升;跟踪中证指数的债券ETF共14支,共计规模124亿元,占比分别为88%和70%。债券ETF最大投资品种为利率债,规模约102亿元,占比57%;最大期限为5年期,占比28%。

中证债券指数在业绩基准领域应用广泛。截至2021年二季度末,市场上使用债券指数作为业绩基准的基金,不论是在数量还是规模上均较去年同期保持稳定。其中,股票型基金和混合型基金采用中证债券指数作为业绩基准的比例更高。

二、国际债券指数型产品动态

(一)美国债券指数产品市场动态:存量规模以综合债产品为主,具备特色的ETF产品规模增速明显

美国市场存续464支固收ETF,存量规模1.19万亿美元,平均费率约0.34%。其中,规模最大的产品为iShares Core U.S. Aggregate Bond ETF,资产总额约891.6亿美元;收益表现最佳的为Virtus InfraCap U.S. Preferred Stock ETF,得益于指数样本与权益市场的关联性,该指数近一年录得累计涨幅约46.64%。

从规模增速看,排名靠前的ETF产品各具特色。此类产品聚焦专有的风险-收益框架,或采用多因子选样策略、差异化配置标的(如银贷资产)策略及差异化的产品形式(目标日清盘、偿付本金),为投资者提供有别于被动债券ETF的新选择。其中,LeaderShares Dynamic Yield ETF资产增速较快,其定位于主动配置的全球化、多样化固收资产组合,通过专有的风险-收益框架获取相对高的回报,该产品近一个月来资产总额增长1522.38%。

增速排名靠后的ETF产品以流动性、收益偏好较敏感的品种为主,诸如国债期货相关产品、短久期流动性品种、高收益债ETF等产品在市场加息预期及流动性紧缩前景下,资产规模出现较快缩水。其中,iPath US Treasury 5-Year Bull ETN资产缩水较快,该产品定位于跟踪5年国债期货指数,伴随市场通胀预期增长,此类产品收益预期明显回落,导致份额缩水较快。

产品增量方面,2季度美国市场新增固收ETF8支。产品覆盖高收益、投资级、市政债与绿色债券领域,产品形式方面包括一般固收ETF与到期日ETF。其中,iBonds 2027 Term High Yield And Income ETF与诸多新发产品相比存在一定特色,该产品兼具高收益及到期兑付特点,将主要投资2027年12月15日前到期的垃圾债及其他短期证券,产品将于同期清盘、偿还本金。目前该产品配置固收资产的面值约2.5亿美元。

(二)国际债券ETF市场热点:产品费率是重要竞争工具,中国国债ETF在国际市场受追捧

道富进一步加码债券ETF费率竞争。年初至今,道富两支旗舰产品净流入资金已超160亿美元,为进一步强化市场竞争力,引导资金自贝莱德、领航至道富债券ETF产品,后者宣布将其旗舰产品SPDR Portfolio Aggregate Bond ETF (SPAB)与SPDR Portfolio Corporate Bond ETF (SPBO)的费率降至0.03%。伴随此次降费,道富以上两支产品的费率已与今年新发的21支低费率债券ETF相近,预期该产品将持续保持竞争力。

中国国债ETF受到海外投资者欢迎。Ultumus数据显示,iShares China CNY Bond UCITS ETF (CNYB)是近期较受欢迎的债券ETF,单周资金流入超过2.1亿美元。另外,新兴市场债券ETF也热度较高,iShares J.P. Morgan $ EM Bond UCITS ETF (IEMB)单周资金流入也达到1.5亿美元。

三、专题分析:相对高收益策略在指数构建中的应用研究

(一)中证隐含评级指标实现相对高收益策略在指数中的应用

由于利率风险和信用风险是主要的风险因子,在收益率曲线不变或下移的情况下,通过拉长组合久期和信用资质下沉能够获取高收益,这是一种绝对高收益的策略,通过直接筛选到期收益率较高的债券可以实现该策略。但该策略存在如下问题,首先,筛选后的债券久期偏长,收益率上行时价格下跌幅度较大,相对于基准组合的久期风险相对较高;其次,在不限制信用评级的情况下,筛选后的债券信用风险相对较高,违约风险也相对较高。

为改进上述问题,在绝对高收益的基础上,构建相对高收益策略。首先,通过信用利差进行筛选,一定程度上降低久期风险的影响;其次,在对应的中证隐含评级内进行筛选,选取较高的中证隐含评级以控制信用风险。

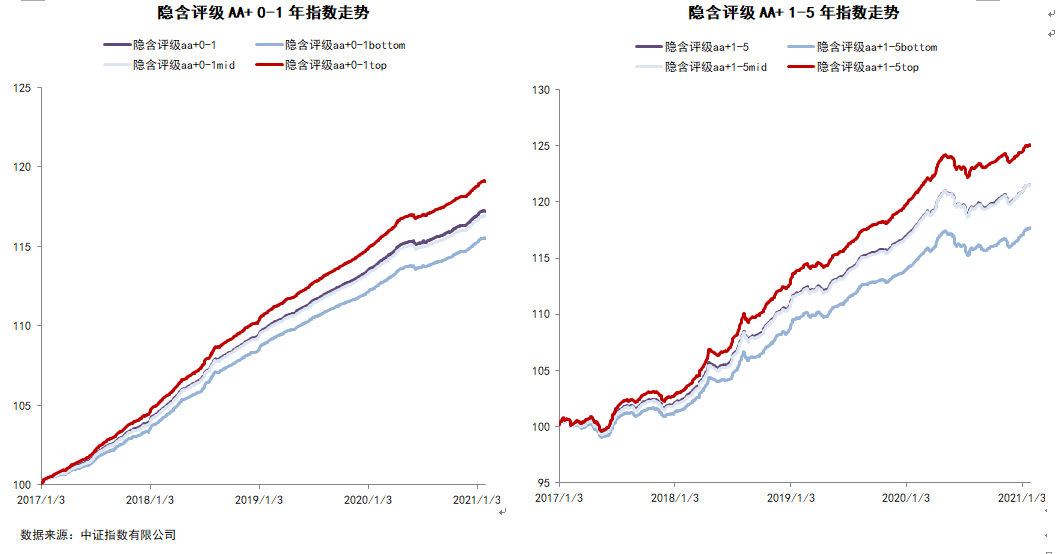

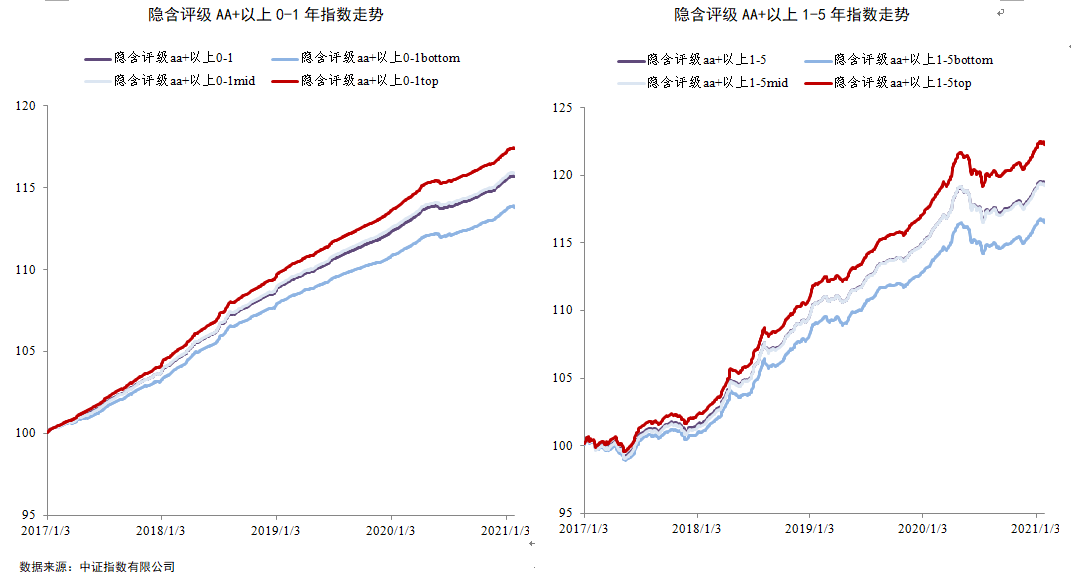

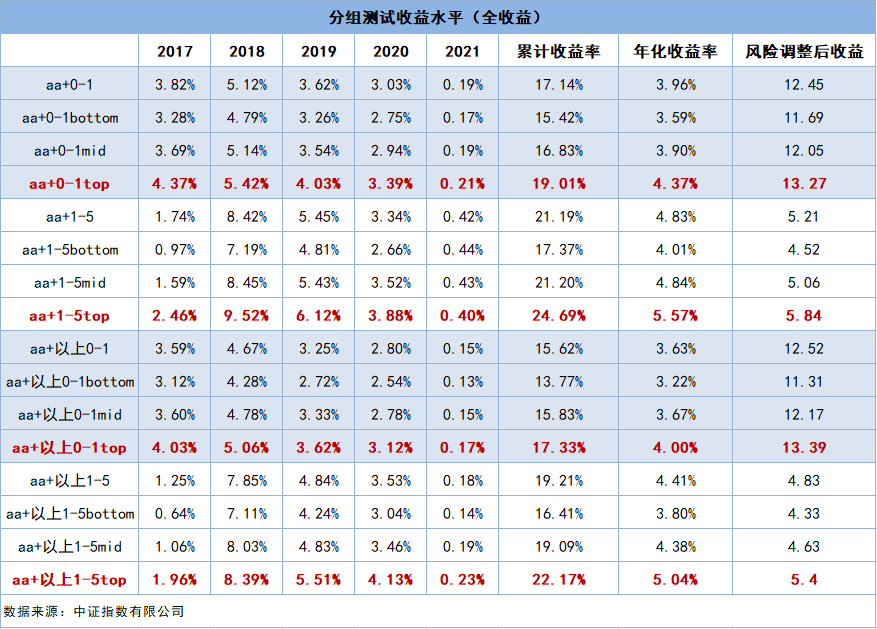

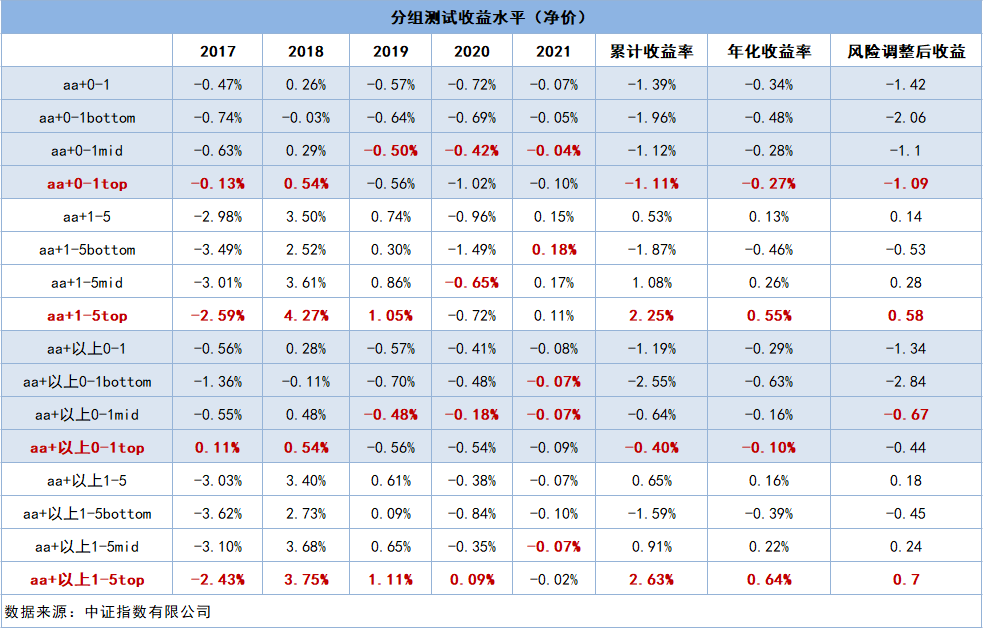

为测算上述方案的收益情况,分别选取中证隐含评级在AA+以上(包括AAA+,AAA和AAA-)和隐含评级AA+的信用债,并按剩余期限分为1年以下和1-5年,在相应的组别按信用利差分为三组,信用利差最高的前1/3为Top组。从指数收益来看,信用利差最高的组获得最高收益,指数点位明显领先其他组别,也超越了基准指数。

从收益水平来看,无论是年化收益率还是风险调整后收益,Top组均超过基准组,以1-5年期为例,AA+以上组别的年化收益率为5.04%,超过基准指数0.63%,AA+的年化收益率为5.57%,超过基准指数0.74%。

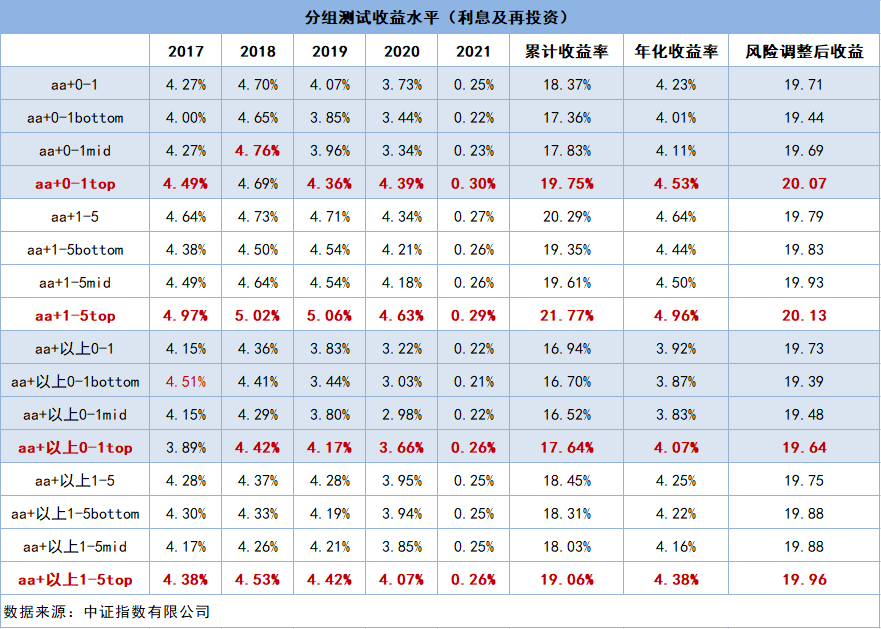

将指数收益进行拆分,考察净价指数和利息及再投资指数收益表现,可以看出,该策略下超额收益的来源既包含持有债券的利息收入,同时也包含估值的提升。其中,利息收入较为稳定,基本在各年份、各剩余期限分段都有超额收益,净价波动的收益虽然稳定性不如利息收益,但部分年份能提供较高的收益水平,如2017年、2018年,也是超额收益的重要组成部分。

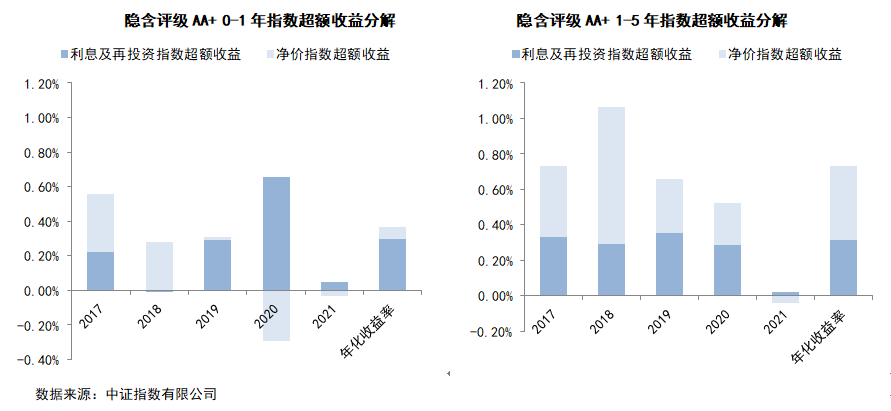

以AA+评级的两个期限分段为例,对比净价指数和利息及再投资指数的超额收益,在相对高收益策略下,相比超短期的债券,1-5年期债券的超额收益更高,其中利息收入的超额收益稳定性高。0-1年期的债券在不同年份的市场行情下,利息再投资和净价的超额收益波动较大。

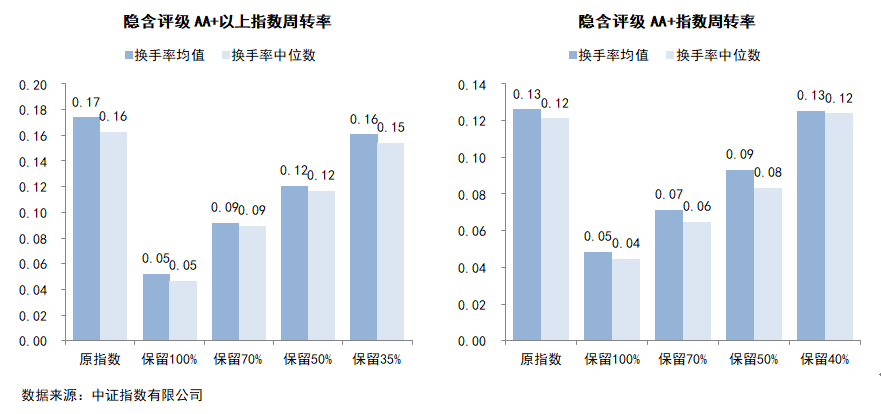

(二)周转率控制方案优化相对高收益指数可投资性

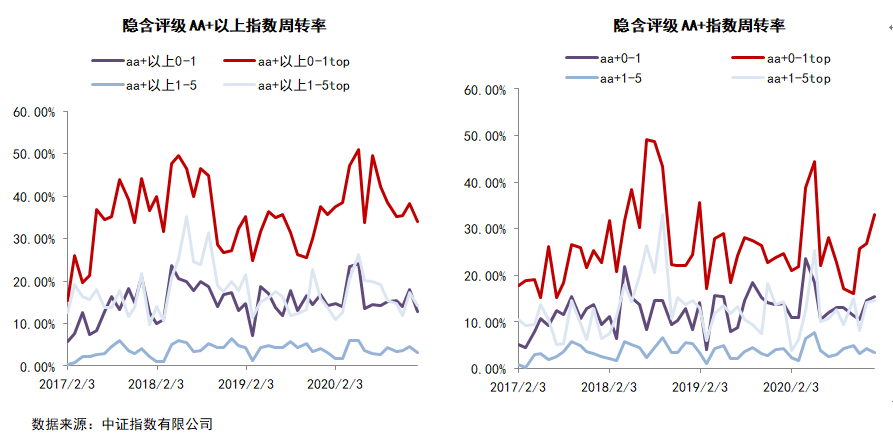

高收益策略在带来超额收益的同时,也提高了组合的周转率。相比于基准指数,筛选信用利差前1/3后,周转率提高了2倍-5倍不等。0-1指数中,原周转率约为15%,筛选后周转率为35%;1-5指数中,原周转率约为4%,筛选后周转率约为17%。

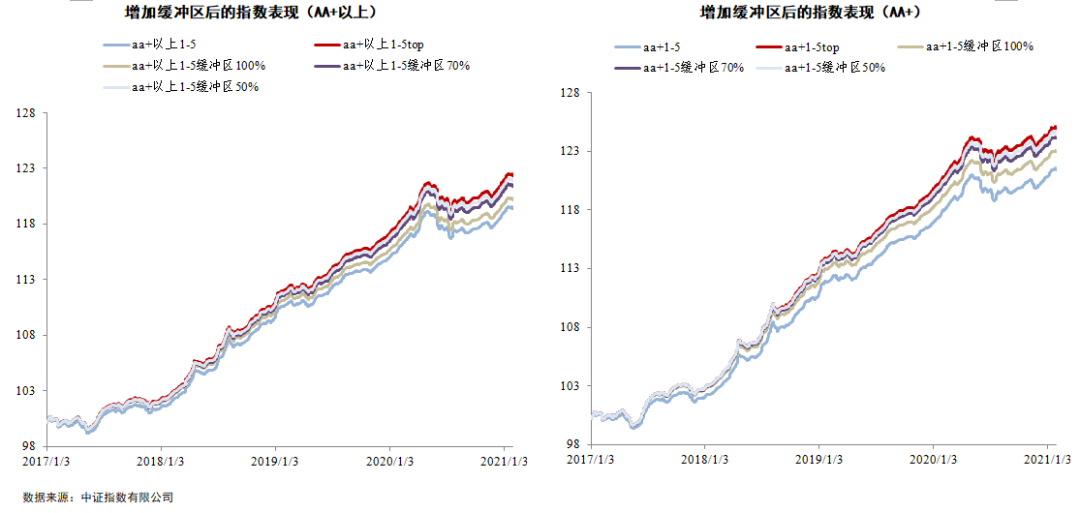

为控制样本周转率,提高指数的可投资性,考虑增加缓冲区规则,保留一定比例符合样本空间的老样本。以1-5年指数为例,利差筛选后,AA+以上各期周转率约为17%,AA+各期周转率约为13%;随着保留老样本比例的上升,换手率不断下降。在控制样本周转率之前,AA+以上各期约保留了35%的老样本,AA+约保留了40%的样本;分别测算保留100%、70%和50%的老样本,AA+以上指数的年化收益率分别下降0.46%、0.19%和0.09%,AA指数的年化收益率分别下降0.42%、0.18%和0.08%。

完整季报内容见中证指数有限公司网站(www.csindex.com.cn)。

本微信公众号的内容由中证指数有限公司(“中证指数”)提供,受中国著作权法、商标法、专利法及相关法律保护。除法律另有规定或者中证指数与第三方另有约定外,本微信公众号展示或提供的所有内容(包括但不限于商标、商号、服务标记、文本、图片、设计、音频、视频、指数数据、行情信息等)的知识产权均属中证指数所有。在遵守中国有关法律与本声明的前提下,任何机构或者个人可基于非商业目的浏览、下载本微信公众号的内容,但非经中证指数事先书面同意,任何机构或个人不得在任何媒介上予以转载。

“沪深300指数®”、“indexpress®”、“e-index®”、“中证®”、“中证指数®”、“中证行业分类®”、“中证债券估值®”、“CSI®”、“CSI 300®”及其他与中证指数及其所提供产品及服务有关的商标均归属中证指数及/或上海证券交易所所有。任何机构或个人未经中证指数及/或上海证券交易所书面授权,不得以任何形式使用。

中证指数可随时修改或更新本微信公众号的任何内容。中证指数不对本微信公众号所提供内容的准确性和完整性做出任何保证。对任何因直接或间接使用本网站内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,中证指数不承担任何法律责任。