文|新浪财经 许旻

编辑|韩大鹏

两个“破万亿”的数据让公募圈为之沸腾,一个是易方达基金总规模突破了1万亿元,另一个则是蚂蚁基金的非货基金保有规模超过了1万亿元,这都是业内首次出现的量级。

但在欢腾的背后,却是硝烟一片。中基协发布的保有规模二季度百强榜单中,作为公募基金的销售机构,银行渠道依然占据绝对优势,整体排名变化不大,除了蚂蚁基金和天天基金之外,仍霸占前十的其余八席。

而券商代销之争相当激烈,原先牢牢占据“一哥”位置的中信证券,二季度销售规模缩水,在整体权益规模抬升的背景中“逆势”下滑8.78%;另一券商华泰证券二季度保有规模近乎翻倍,紧追中信证券位居券商第二名;中银国际证券猛然发力,直接5倍跳跃式扩张;而平安证券规模却大幅减少,被后来者赶超;招商证券权益类保有量下滑,为此,其主动出击,“试水”基金申购费打一折,加入价格战,紧跟招商银行、平安银行“打折”步伐。

券商撕杀!中信、平安证券保有规模狂缩水

根据中基协发布的公募销售保有规模百强榜单,银行、券商和独立销售机构三分天下,分别有29家,51家和19家。相比一季度末,二季度新增4家券商入榜,为山西证券、中航证券、华安证券和民生证券,他们的权益基金保有规模分别达到了47亿元、44亿元、33亿元、27亿元。

有意思的是,券商是上榜数量最多的,但却并不是最强的。截至二季度末,券商排名第一的中信证券,股票+混合公募基金保有规模为1184亿元,仅排名全部榜单的第13位,而该统计口径位列第一的招商银行,这一数据为7535亿元,是中信证券的6倍还多,第二名的蚂蚁基金,这一数据是中信证券的5倍多。

更不用提非货币公募基金保有规模,蚂蚁基金已经达到了惊人的10594亿元,成为断层第一,是中信证券相关保有量规模的8.68倍。

而值得一提的是,中信证券的二季度保有量规模还在明显下滑。相比一季度而言,股票+混合公募保有规模中信证券缩水了114亿元,降幅8.78%,非货币保有量规模则减少了94亿元,降幅7.15%。

要知道,整体保有量规模都在提升,就百强榜单统计,第二季度,股票+混合公募基金保有规模合计为6.1584万亿元,非货币市场公募基金保有规模合计为7.3964万亿元,环比分别增长13.63%、13.73%。同时,据东吴证券非银团队统计,根据目前协会披露的2021年第一季度、第二季度前100家基金代销规模情况可知,第二季度保有量规模环比增速中,券商最高(20.55%),第三方其次(16.75%),银行最低(10.24%)。

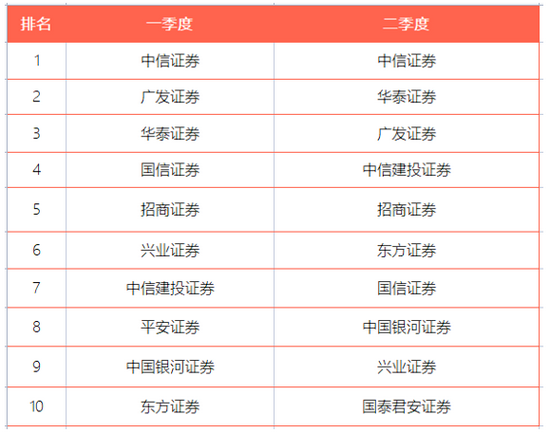

这意味着,本次规模的下滑,可能动摇了中信证券作为“一哥”的地位。从权益类数据和非货类数据看,一季度,中信证券与第二名广发证券分别拉开了557亿元和528亿元的距离,属于遥遥领先。但是到了二季度,黑马华泰证券实力大爆发,以近乎翻倍的增速,拿到了1079亿元的权益类保有量和1126亿元的非货保有量,成为第二家突破千亿的券商,而其与中信证券的差距,只剩下100亿元左右。如果继续按照这个势头发展,中信证券或许将被反超。

此外,一向紧跟金融科技的平安证券却出现了权益和非货保有量的大幅下滑。根据披露,二季度,其权益类保有量为265亿元,降幅29.89%,非货类保有量为294亿元,环比减少27.41%,在名次上,被大幅增长的国泰君安、海通证券等超过。

不同于银行排名的稳定,券商内部格局动荡不已。比如,国信证券、中国银河证券、方正证券、中泰证券、安信证券、申万宏源、中金财富证券等在保有规模上都有不同程度的下滑。而中信建投提升40%以上,光大证券增幅超过75%,华泰证券近乎翻倍,中银国际证券保有规模更是坐上了“火箭”,权益类保有量直接5倍上升,非货保有规模增长将近4倍。

因此,相比于第一季度,第二季度排名产生了翻天覆地的变化。以股票+混合保有规模计,券商的第一到第十名分别是,中信证券、华泰证券、广发证券、中信建投、招商证券、东方证券、国信证券、中国银河证券、兴业证券、国泰君安, 其中,平安证券掉出前十。

价格战打响!互联网生态带来危机感

按照以往的格局,银行等渠道因占据货币基金规模等优势,往往在基金代销中处于上风,但如今互联网机构正在不断蚕食传统渠道的份额。从统计数据看,2015年,商业银行公募基金销售保有规模占比为25.22%,券商占比10.01%,独立基金销售机构仅2.14%,但是到了2020年,商业银行的占比下降为23.59%,券商降为7.59%,独立销售机构快速提升至11.03%。

蚂蚁基金、天天基金等就是这批搅局者,他们强势推进一折费率、主推不收申购费的C类份额,慢慢掌控年轻人的市场,让传统机构们有了危机感。尤其是权益市场的进一步扩容,基金更成为了一块香饽饽。

根据中基协数据,2021年二季度,非货币公募基金保有规模中,虽然银行依然占据前十之中的八个名额,但是蚂蚁基金以10594亿元的断层优势排在第一,超出第二名招商银行2600多亿元。而独立销售机构中另一巨头天天基金同样表现不俗,以5075亿元排名第四,超越了建设银行,与第三名工商银行的差距也缩小到了800亿元。此外,腾讯旗下的腾安基金这一数据也跃升来到了1358亿元。

而股票+混合公募基金保有规模中,蚂蚁基金和天天基金也分别以6584亿元和4415亿元,分别高居第二名和第四名。

“权益类基金进入高速增长黄金时期,居民资产配置趋势等非周期性因素对基金保有量的高增长起着更为重要的作用。”东吴证券非银首席分析师胡翔认为。

他分析,首先,第二季度,非货基保有量规模13.8万亿元,环比增长11%,权益类基金保有量达到8.13亿元以上,环比增长16%;其次,居民财富配置逐步去地产化,叠加资管新规等政策方面的引导,权益类资产配置比例的稳步提升是大势所趋;最后,权益类基金是未来金融板块重要的产业机会,财富管理上产品、渠道、交易、投顾这四个环节均将深度受益。

他预测,公募基金保有量占比仍以银行为重,但是规模增速已经开始分化,因此,线上的优势会越来越明显,线上头部化趋势会进一步强化,尤其是第三方双寡头天天基金和蚂蚁,目前占据第三方四分之三的份额,未来还会进一步提升。

这局势使得一向不愿降费率的传统机构,也加入了价格战大军。

7月15日,平安银行在基金销售上进行主动变革,线上将全面主推C类基金份额,近1600只基金实现0申购费;超过3000只A类份额基金申购费率降至一折,按照原先1.5%的费率看,也就是降为0.15%。对此,平安私人银行总裁李明曾表示,这是与互联网平台看齐。

与平安银行同一时期,招商银行也做出类似调整,代销的权益基金A类份额,申购费率降至一折,还会加大布局C类份额基金。今年5月,建设银行与中金公司首次合作尝试“财富管家计划”,相关基金放弃管理费和申赎费,选择提取业绩报酬。此外,民营的微众银行,其各类基金已免收申购费。

而近期,头部券商招商证券同样加入降费队伍,其对外宣布,在基金销售上进行主动变革,超过3000只A类份额基金申购费率降至一折,费率与互联网平台持平。从数据来看,今年二季度招商证券的两项保有量规模与一季度基本持平,成绩表现稍显落后。

“不止招商一家,我们其实也有部分产品打折。”上海某券商负责经纪业务的人士告诉新浪财经,不过,他表示,此事并没有对外大肆宣传。

银行和第三方夹击,券商如何突围?

价格战并不是目的,也许只是一个信号。

“银行的传统渠道非常强,只是他们有人工成本,以往不愿意做这些小客单价的。”深圳一家公募电商部人士称,给银行贡献大部分收入的基金销售是在“尾佣”,银行打折不一定是真的靠降价吸引客户,也许更多是吸引流量的一种信号。

北京某中小公募渠道员工告诉新浪财经,相比而言,买同样的基金,银行渠道持有的投资者更稳定,也能赚到更高的收益率,但是在支付宝上,即使买到了冠军基金,可能大部分人还是亏钱的,这种收益率的不稳定,也许会引导投资者流向银行。

但是券商与银行不同,没有深厚的零售客户,也没有积累传统份额优势,即使打出“降费牌”,也难以在短期内扭转劣势。对此,上述上海某券商经纪业务负责人说:“从协会公布的数据看,券商整体规模虽然有增长,但是却很分散,没有形成像蚂蚁那样的巨头。如果券商不改变,那就更没有机会。我们降费是自我变革的其中一步,希望能盘活我们存量客户。”

更重要的意义是,基金代销业务也许是打通券商财富管理转型的铺垫。光大证券非银金融团队表示,基金代销业务是重要的轻资产业务,有利于发挥券商在资本市场的独特优势,这是财富管理市场的重要一环。

“降费打折后盘活的客户,后续可能会更有意愿接受投顾服务。”上述券商经纪业务负责人说,“如果投顾业务能够做出来,那么降费的这点损失就不算什么了。”

胡翔也提到,如今的财富管理,正逐步从简单的标准化交易工具时代,向千人千面的差异化配置时代转变,投顾业务将是最重要变量。“银行和券商等都在逐步搭建自己的投顾团队,延展投顾业务。虽然目前大家都还在适应阶段,但未来从工具时代到配置时代,整个价值链条里面投顾业务的规模和收入贡献会越来越大,重要性也会越来越强。”他说。