高瑞东 光大证券(维权)董事总经理、首席宏观经济学家

一、4月出口增速如期回落

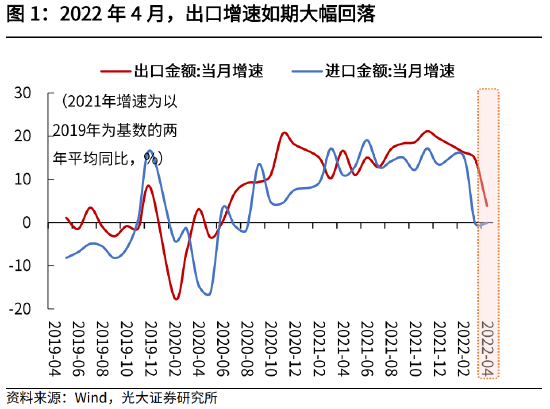

事件:2022年5月9日,海关总署发布2021年4月进出口数据。出口(以美元计)单月同比增3.9%,WIND一致预期增5.3%,前值14.7%;进口(以美元计)单月同比增0.0%,WIND一致预期增-2.5%,前值-0.1%。

核心观点:

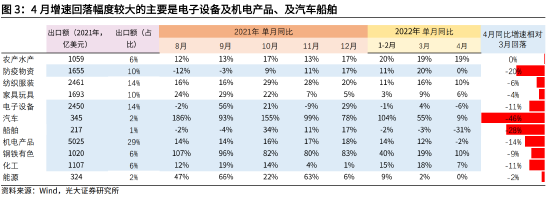

出口增速如期回落,略低于市场预期。3月进口在疫情扰动下转负,4月疫情对企业生产和供应链的影响继续发酵,出口增速如期大幅回落。分项来看,电子设备及机电产品、汽车船舶品类,由于产业链条较长,受疫情冲击较为严重,增速普遍大幅下滑。

后续随疫情影响逐步减缓,出口增速或有小幅反弹。进入5月,随着各项保障开工、保障物流运输的政策逐步发力见效,叠加人民币贬值利好出口,预计二季度出口将迎来短期反弹。

但是,出口增速依然处于下行通道中,对经济的支撑也将逐步回落。一是,美联储货币政策加速收紧货币政策,国际局势动荡,进一步拖累全球经济恢复和总需求扩张的速度。二是,海外逐步加快开工和开放国门,而国内生产和物流受阻,进一步加速海外订单向东南亚等国转移的趋势。叠加前低后高的基数压力,出口增速依然处于回落通道中,下半年同比增速压力将尤为凸显。

二、高技术出口品类受疫情冲击较大

多个因素冲击下,出口增速如期大幅回落。4月出口(以美元计)单月同比增3.9%,WIND一致预期增5.3%,前值14.7%。从环比来看,4月出口环比增速-1%,远低于历史同期7%的均值(2018、2019、2021年),远低于季节性表现。

出口增速大幅回落是多个因素共同作用的结果。一是,3月进口转负,钢材、铜、成品油、天然气、肥料等进口增速均出现大幅回落,影响4月生产。二是基数问题,去年4月出口两年平均增速从3月的10%跳升至17%,基数的抬升也给同比增速带来压力。

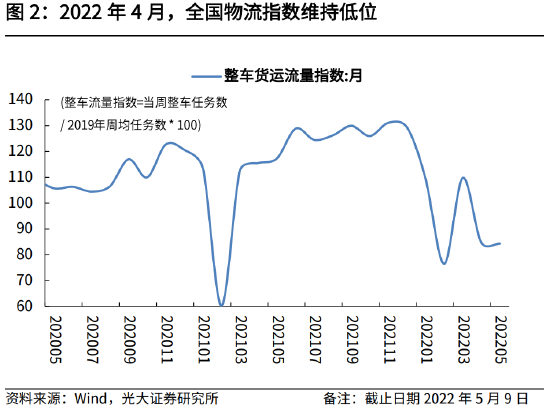

三是,4月全国疫情多点散发,冲击企业生产和供应链。4月中旬以来,随着保障物流畅通等政策发力见效,全国物流景气度虽然有所恢复、但依然维持低位。4月全国整车货运流量指数回落至去年同期的73%,供应商配送时间指数PMI为37.2%,低于上月9.3个百分点,创2020年3月份以来的新低。

从分项来看,4月出口增速回落较大的品类,主要是汽车、船舶、机械设备、手机,增速回落幅度均超过20个百分点,汽车受损最大,增速回落46个百分点。

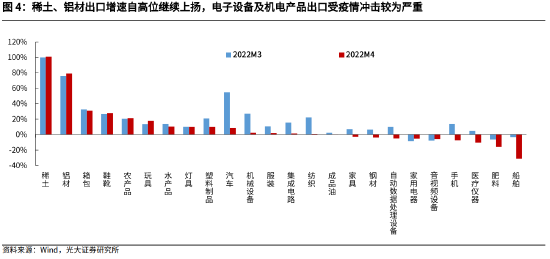

(一)工业品链条:稀土、铝材表现继续亮眼,钢材、塑料、肥料出口增速回落。稀土、铝材在4月出口同比增速分别为101%和79%,分别比今年3月上升了1个、3个百分点。钢材4月出口同比增速则回落至-4%,相比3月下滑了10个百分点。塑料制品和肥料增速分别回落至10%(增速相对3月下滑11个百分点)及-16%(相对3月下滑10个百分点,下同)。

(二)出行相关品类:产业链条较短的低技术品类,如旅行箱包、鞋靴出口增速维持相对高位,产业链条较长的高技术品类,如汽车、船舶增速则大幅下滑。箱包和鞋靴出口增速维持高位,分别增长31%(增速相对3月下滑2个百分点)和28%(增速相对3月增加1个百分点),指向海外居民出行活动增加,相关品类需求旺盛。但是,如汽车、船舶等品类,近期由于受到国内疫情的扰动,影响生产,出口增速则出现大幅回落,汽车4月增速9%,相比3月的55%大幅下滑了46个百分点;船舶4月增速-31%,相比3月的-3%大幅下滑了28个百分点。

(三)电子设备及机电产品方面:产业链条较长,出口受疫情冲击较为严重,增速普遍大幅下滑。集成电路、机械设备、自动数据处理设备和手机,4月出口增速分别为1%、2%、-5%和-7%,增速普遍相对3月下滑了15个百分点以上。音视频设备和家用电器同比增速分别为-6%和-5%,增速相对3月小幅回升了2个和3个百分点左右。

(四)消费品:延续了去年下半年以来的低增长态势。宅经济链条方面,玩具、灯具和家具4月出口同比增速分别为18%、10%和-3%,较3月分别增长了4个百分点、0个和下滑了10个百分点,增速普遍维持低位。

消费品方面,服装和纺织品,出口同比增速分别为2%和1%,相对3月下滑9个和21个百分点。农产品和水产品增速分别为21%和10%,分别较3月增长了1个百分点和下滑4个百分点。

三、进口增速小幅恢复,维持低位

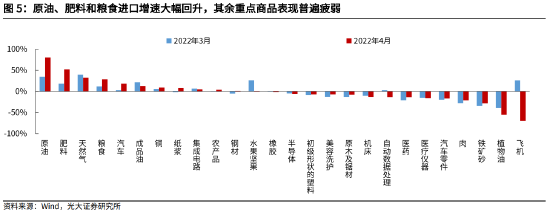

进口增速小幅恢复,略高于预期。4月进口(以美元计)单月同比增0.0%,WIND一致预期增-2.5%,前值-0.1%。从环比来看,4月进口环比增速-3%,远低于历史同期1%的均值(2018、2019、2021年),进口表现同样低于季节性。从分项来看,原油、肥料和粮食三项进口增速大幅回升,增速分别相对上月提升了45个、34个和17个百分点。

PMI持续回落,进口短期预计将保持疲弱态势。3月进口增速超预期转负后,4月进口有所恢复。但是,向前看,进口短期预计将持续维持疲弱,一是短期来看,国内疫情散发对于供应链的影响仍在发酵,二是国内经济压力逐步显现,内需整体疲弱;三是国际大宗商品价格波动较大,叠加人民币汇率短期承压,也影响了进口商的进口意愿。4月进口PMI进一步回落至42.9%,达到了2020年4月以来的最低水平。

四、出口增速后续或小幅反弹,但不改下行趋势

疫情冲击下出口增速短期快速回落,后续随着疫情影响逐步减缓,或有所反弹。3月和4月,疫情冲击国内生产和供应链,出口增速快速回落,产业链条较长的高技术品类受到的冲击尤甚。进入5月,随着各项保障开工、保障物流运输的政策逐步发力见效,疫情干扰将有所减缓,叠加人民币贬值利好出口,预计二季度出口将迎来短期反弹。

但是,出口增速依然处于下行通道中,对经济的支撑也将逐步回落。

一是,美联储货币政策加速收紧货币政策,国际局势动荡,进一步拖累全球经济恢复和总需求扩张的速度。

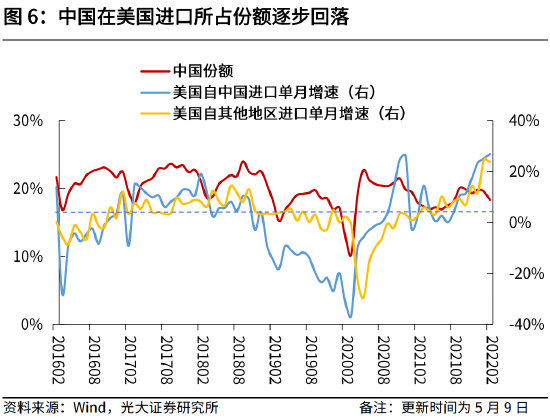

二是,海外逐步加快开工和开放国门,而国内生产和物流受阻,加速海外订单向东南亚等国转移的趋势。去年年底以来,随着海外加速开放,中国在美国总进口的份额已经开始逐步回落,3月的国内疫情散发,进一步加速订单转移的趋势。

三是,去年出口基数前低后高,去年二、三、四季度的出口两年平均增速分别为14.2%、16.0%和19.7%,基数因素前低后高,意味着下半年出口同比增速压力较大。

五、风险提示

全球疫情反复,国际局势进一步升级。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>