出品:上市公司研究院

作者:cici

8月1724日,爱美客技术发展股份有限公司(以下简称“爱美客”)腾讯音乐(TME)发布了2021年第二季度财报半年报,本报告期公司营业收入为6.33亿元,同比增长161.87%;归母净利润为4.25亿元,同比增长188.86%。

同期,爱美客销售毛利率为93.25%,同比提升1.08个百分点,这离不开期间费用率的下降。值得关注的是,向来重视技术研发的爱美客,研发费用率自2017年高点已下滑近5.84个百分点。

相比其他医美企业,爱美客平均1-2年便会推出一款新产品,保证了单品生命周期内的有效接力。但产品主要集中在软组织修复材料领域,爱美客或面临产品结构单一的风险。

销售毛利率平稳微升 研发费用率持续下滑

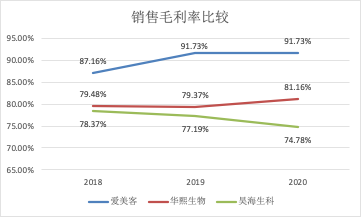

报告期内,爱美客的销售毛利率为93.25%,同比提升1.08个百分点。高销售毛利率是医美产业链中上游企业的共性,国内三大玻尿酸品牌爱美客、华熙生物、昊海生科的销售毛利率均在70%以上。

(数据来源:wind资讯)

(数据来源:wind资讯)由上图可见,爱美客的销售毛利率远超华熙生物和昊海生科,处于领先地位。爱美客之所以能常年维持如此高的销售毛利率,原因之一在于其产品售价较高成本相对较低;原因之二在于其期间费用率自2018年后呈现下降趋势。

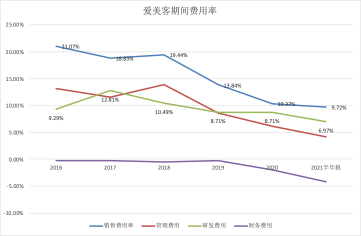

(数据来源:wind资讯)

(数据来源:wind资讯)从期间费用类别来看,2021年上半年,爱美客销售费用率为9.72%,同比下滑0.65个百分点;研发费用率为6.97%,同比下滑1.74个百分点;管理费用率为4.12%,同比下滑2.02个百分点。

值得关注的是,爱美客研发费用率自2017年后便处于下滑趋势,自2017年高点已下滑近5.84个百分点。

爱美客向来重视医美行业技术研发,并借此形成长期竞争壁垒。面对持续下滑的研发投入比率,爱美客能否长期稳住行业领先地位,有待进一步观察。

专注玻尿酸单品有效接力 产品结构相对单一

爱美客技术发展股份有限公司是国内领先的医疗美容创新产品提供商,专注于医疗美容产品的研发、生产、销售以及配套服务。

自2020年以118.27元/股登陆创业板后,截至8月24日收盘,股价已翻近5倍达588.05元/股,无疑是医美版块领涨龙头。

目前,爱美客市盈率为117.22,市净率为28.27,处于行业内较高水平。

(数据来源:wind资讯)

(数据来源:wind资讯)爱美客处于医疗美容产业链的中游,行业上游为生产医疗美容产品原料的供应商,行业下游为医疗美容机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构。

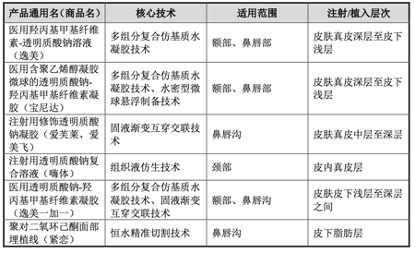

自2009年来,爱美客相继推出针对颈部、鼻唇部等产品,主要产品包含逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一及紧恋等产品。

相比其他医美企业,爱美客平均1-2年便会推出一款新产品,保证了单品生命周期内的有效接力。

(数据来源:企业2020年年报)

(数据来源:企业2020年年报)通过以上表格,我们不难发现爱美客专注于软组织修复材料领域。由于本报告期爱美客并未按产品类别披露经营状况,我们基于其2020年招股说明书可知,爱美客营业收入和毛利绝大部分来自爱芙莱、宝尼达、嗨体等注射类透明质酸钠相关产品的销售,产品结构相对单一。