热点栏目

热点栏目 记者 | 李昊

8月24日盘后,苹果产业链上的巨头立讯精密(002475.SZ)披露半年报,期内公司实现营业收入481.47亿元,同比增长32.08%;实现归属于上市公司股东的净利润30.89亿元,同比增长21.73%;实现归属于上市公司股东的扣非净利润25.22亿元,同比增长7.87%。

今年上半年立讯精密的营业收入增速与扣非净利润增速明显不匹配,“增收不增利”现象愈发严重。

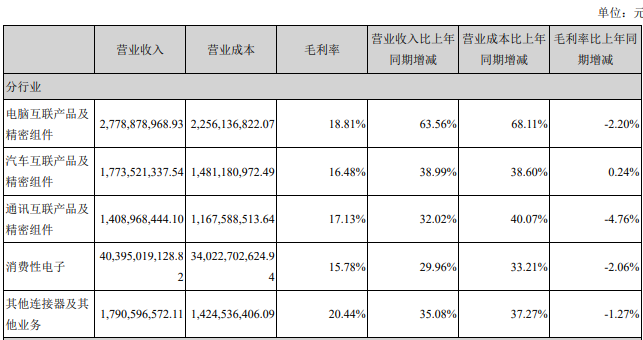

作为苹果“代工厂”,立讯精密还是“看脸吃饭”,议价能力较弱。事实上今年上半年公司多项业务毛利率均出现下滑,其中最主要业务消费性电子毛利率下滑2.06个百分点,第二大业务电脑互娱产品及精密组件毛利率下滑2.20个百分点。

图:立讯精密主营业务具体情况

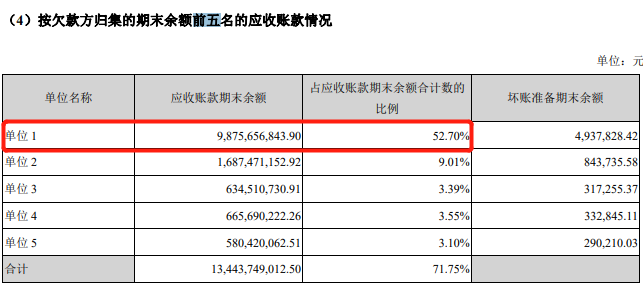

图:立讯精密主营业务具体情况此外,立讯精密“大客户依赖症”依然严重。公司并未在半年报中披露前五大客户销售额,但可以从应收账款一栏窥测。具体来看,公司对“单位1”的应收账款期末余额为98.76亿元,占应收账款合计的52.70%。

图:按欠款方归集的期末余额前五名的应收账款情况 图源:2021年半年报

图:按欠款方归集的期末余额前五名的应收账款情况 图源:2021年半年报对比立讯精密2020年年报可知,第一大客户销售额为638.43亿元,第二大客户销售额仅为42.34亿元,较98.76亿元的应收账款还相去甚远。此外对比应收账款比例及年度销售额比例,也可推测该单位即为苹果公司。

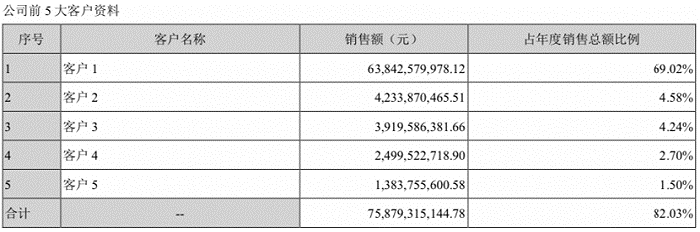

图:立讯精密前五大客户 图源:2020年年报

图:立讯精密前五大客户 图源:2020年年报值得一提的是,今年6月25日市场上传出立讯精密首度拿下iPhone13新机组装单的消息,并称公司有望在2023年成为iPhone第二大组装厂。消息一出,当日公司股价涨幅一度达9%。

若是顺利拿下iPhone新机的组装单,立讯精密营收将进一步增长,同时对苹果的依赖或将增加。公司在半年报中提示风险称,目前客户集中度相对较高,并且短期主要集中在消费电子领域。

今年上半年原材料价格上涨,也是立讯精密毛利率下滑的重要原因之一。对此公司也称,今年全球芯片供应短缺、部分原材料价格上涨、人力成本持续上升,众多外部环境因素的共同影响对行业形成了一定冲击,对公司部分业务的落地时间也带来不同程度的递延。

此外,今年上半年立讯精密财务费用大增159.43%至2.95亿元。对此公司表示,主要原因为借款利息增加及受到汇率变动影响。国外仍是公司的主要战场,今年上半年公司外销金额占营收比重为91.13%。

对此立讯精密也提示汇率变动风险:境外收入占营收比重较大,主要以美元结算。当汇率出现较大波动时,汇兑损益将对公司业绩造成影响。

不过随着苹果秋季发布会的临近,叠加消费电子旺季,下半年立讯精密业绩值得期待。同是“果链”上的领益智造(002600.SZ)曾表示,“从北美大客户的角度来说,客户整体市场订单的放量集中在下半年,策略上更多是聚焦于推动下一代升级的产品,使得第二季度成为产品准备期。”

今年欧菲光(002456.SZ)被踢出苹果产业链后,“果链”上的其他公司股价表现均不乐观。今年1月14日立讯精密股价触及63.11元/股,接近新高,随后震荡下行,至今跌幅达38.7%,市值蒸发超1700亿元。

从十大股东情况来看,二季度,香港中央结算有限公司(北上资金)大幅增持8498.19万股公司股份,睿远成长价值混合型基金减持410.50万股。

三大炒股神器免费领取!数量有限,先到先得>>