来源:陈果A股策略

核心观点

■宏观流动性与资金价格:

央行500亿加码逆回购稳定月末资金面,银行间市场虽略有波动,平稳跨月无恙。

监管层加快银行理财产品净值化转型引发债市震荡,10Y国债收益率延续反弹。监管层要求已适用成本法估值的理财产品存量资产于今年10月底前完成整改,10Y国债收益率反弹至2.87%。

情持续恶化预算决议+鲍威尔讲话,美债收益率先上后下。美国众议院通过了含3.5万亿美元基建和加税计划的财政预算决议,后续将通过预算调解的方式立法。联储主席确认今年可能开始缩减购债,但不会立即加息;同时强调货币政策不应该尝试干预短期的价格扰动。

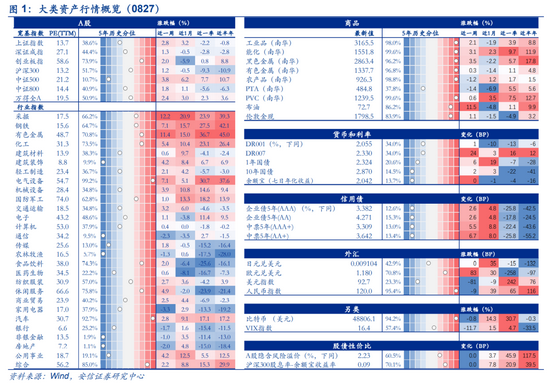

A股隐含风险溢较前周上升0.05%。“沪深300股息率-余额宝7日年化收益率”较前周基本持平。

■微观流动性与资金供求:

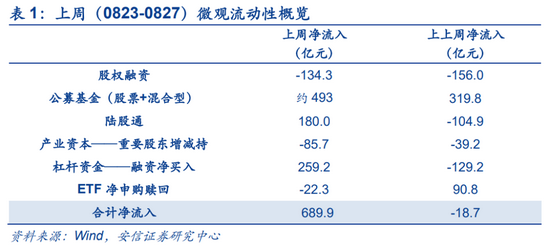

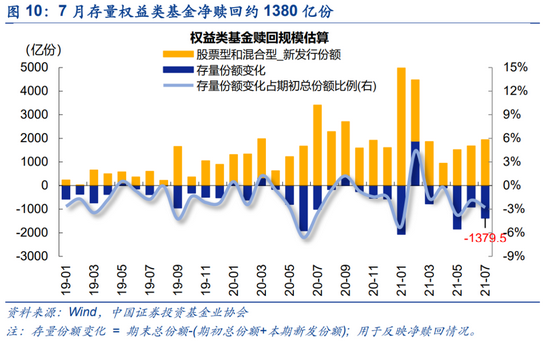

8月公募基金整体发行趋缓,赎回压力仍存。预计8月将有135只基金完成发行,合计募集约1700亿份,环比下降约2000亿份。7月存量基金净赎回规模约1380亿份,近三个月合计约4000亿份,通过公募基金为市场带来的增量资金实际有限。从近两周情况单只基金募集规模来看,新能源、双创ETF销售热度有所下降。

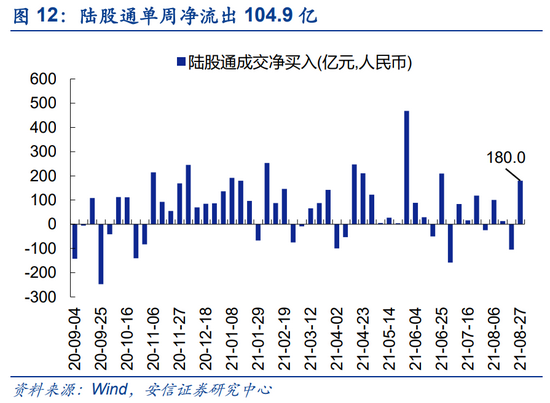

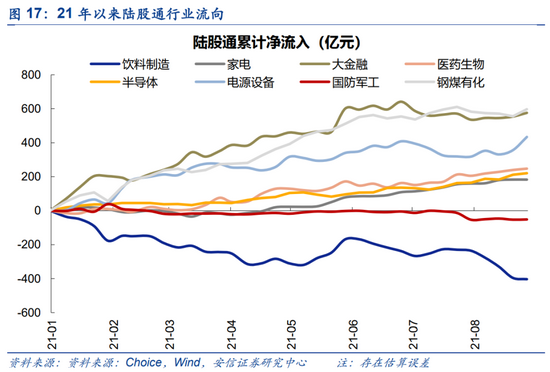

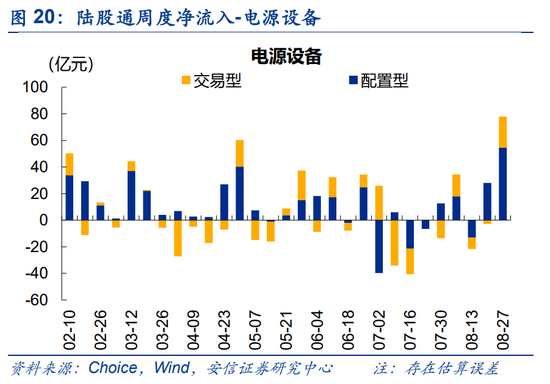

陆股通连续增配电气设备,食品饮料仍遭卖出居前。上周陆股通净流入约180亿,电气设备行业获净买入约79亿。迈瑞医疗、招商银行、美的集团、三花智控、汇川技术等连续多周获净流入居前。

杠杆资金大幅净流入周期板块,对白酒和医药由流入转为流出。融资资金上周净流入化工、有色、采掘居前;贵州茅台遭净流出10.4亿居首。

资金需求方面,当前股权融资规模、产业资本净减持均处于正常水平,近期可关注后续中国移动上市交易对流动性预期产生的扰动。9月整体解禁规模较8月略有下降。本周解禁规模较大的个股包括东方盛虹(约876.4亿)、华宝股份(约216.8亿)、中国重工(约159.6亿)、圣湘生物(约152.6亿)、中铝国际(91.2亿)。

■机构行为观察:

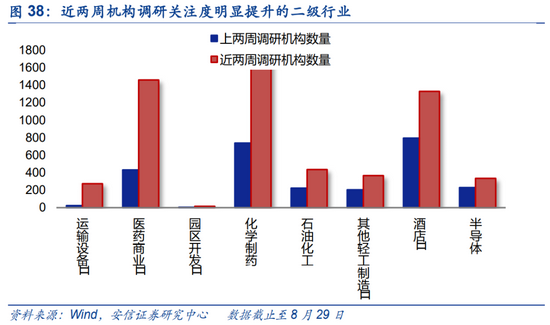

中报季到来,近期机构调研数量整体回升,热度较高的行业包括医药生物、化工、电子、机械、计算机等。近四周调研热度环比提升的一级行业包括化工、机械、建材、电气设备等。调研热度明显上升的二级行业包括医药商业、化学制药、石油化工、酒店、半导体等。

■风险提示:数据统计存在误差

正文

1.宏观流动性环境与资金价格

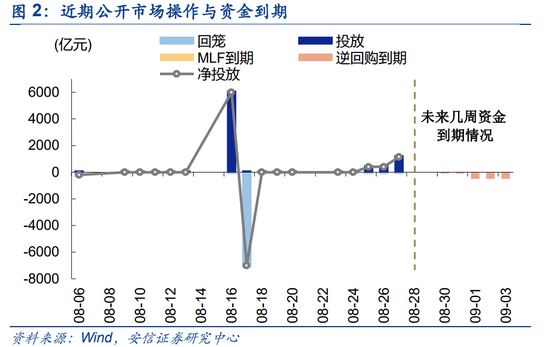

央行加码逆回购稳定月末资金面。近一周(0823-0827),上周三-周五,央行500亿超量逆回购,周五开展700亿1个月国库现金定存,全周实现净投放1950亿。(1)从近三个月情况来看,6月前央行月末无超量逆回购,6月和7月开展300亿,8月进一步增加至500亿,或反映央行维稳态度。(2)本次1个月国库现金定存中标利率为3.0%,与同期限AAA同业存单利差维持高位,或反映中小型银行存款压力持续,财政库款仍较充裕,短期财政支出力度仍不强。未来一周资金到期压力不大。

行间资金面略有波动,平稳跨月无恙。受地方债发行缴款和月末因素影响,银行间资金面略有波动。8月27日,R007和DR007均价为2.42%和2.33%,较前一周变化+28bp和+24bp; R001和DR001均价2.09%和2.06%,较前一周变化+0bp和+1bp。央行超量逆回购稳定资金面,平稳跨月无恙。

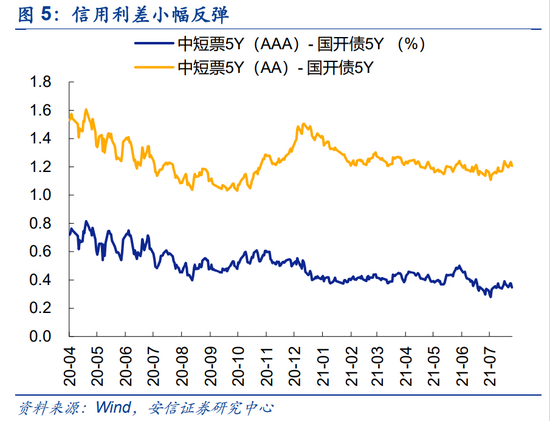

监管层加快银行理财产品净值化转型引发债市震荡,10Y国债收益率小幅上行。根据证券时报报道,8月24日监管对六家国有大行及其理财公司做出指导,要求已适用成本法估值的理财产品存量资产,应于今年10月底前完成整改。短期来看,此次监管将加大摊余成本法理财产品赎回压力,对债市产生一定的抛售和情绪压制,或导致利率小幅上行,低评级债信用利差扩大。

整体看,本周10Y国债收益率延续小幅反弹。至8月20日,一年期国债收益率和十年期国债收益率报2.32%和2.87%,较前周变化+5.5bp和+1.8bp;期限利差(10Y-1Y)为54.6bp,较前一周收窄3.7bp。8月以来,一年期短端国债收益率累上行18.9bp,十年期国债收益率累计上行3.4bp,期限利差收窄15.5bp。

当前经济维持下行已是共识,无风险利率已处于低位,现有逻辑已基本为市场充分消化;考虑到未来灾害疫情因素消退、融资需求回升、海外货币政策调整、资管新规过渡期渐近等因素,预计中短期看利率进一步下行大幅空间有限,整体维持震荡,对权益市场扰动或有所加大。

预算决议+鲍威尔讲话,美债收益率先上后下。(1)25日美国众议院通过了包括3.5万亿美元社会基础设施建设和加税计划的财政预算决议,该协议后续将可以通过预算调解的方式进行立法,并将于 27日进行最终投票,最早10月前可能落地;叠加部分美联储官员鹰派信号,10Y美债收益率周中反弹至1.35%。(2)美联储主席鲍威尔在Jackson Hole会议上确认今年可能开始缩减购债,但购债计划结束后不会立即加息;重申高通胀可能是暂时性的,同时强调货币政策不应该尝试干预短期的价格扰动。讲话基本消除了市场对于提前缩减QE以及加息的预期,市场反映积极,美股上涨创新高,美债利率回落至1.31%,美元走低。

至8月27日,中美十年期国债利差1.56%,较前一周下降3.2bp,人民币较美元升值0.31%。8月以来,中美十年期国债利差累计下行3.7bp,人民币兑美元贬值0.31%。

美国、日本、马拉西亚等国疫情持续恶化。8月以来美国已报告超150多万例病例,新增确诊数重回全球第一。日本新增确诊病例连创新高,日本将东京等地区紧急状态的封锁措施延长至9月12日,并将封锁范围扩大到另外七个县。马拉西亚疫情持续恶化,消息称意法半导体在马来西亚的Muar工厂因疫情再次停产,或将再度对汽车芯片产业链造成冲击。

A股隐含风险溢价处于历史均值水平附近。截至8月27日,A股隐含风险溢价为1.91%,较上周上升0.05%。“沪深300股息率-余额宝7日年化收益率”为0.09%,较前周基本持平。

2. 微观流动性环境与资金供求情况

2.1. 增量资金

公募基金

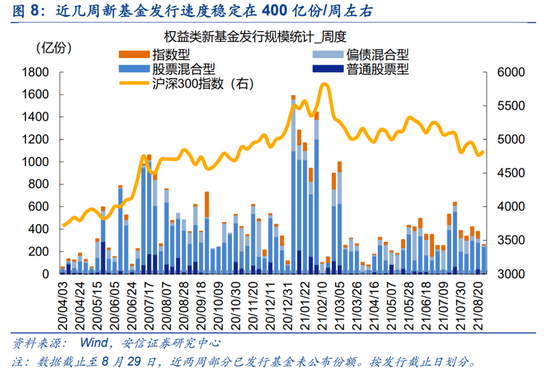

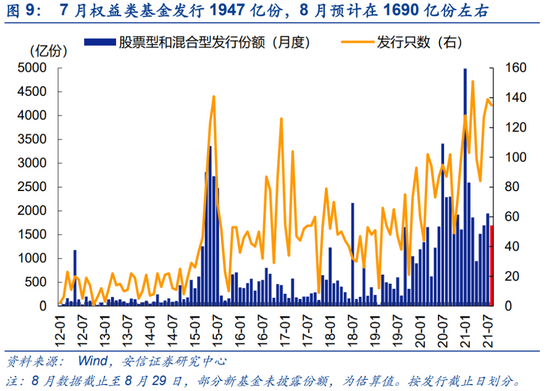

受市场波动影响,8月基金发行速度环比趋缓。至8月29日已有披露情况,预计8月将有135只基金完成发行,合计募集约1700亿份;持有期一年以上份额占比达33.2%,环比小幅提升。7月共139只权益类基金完成发行,合计募集规模1947亿份。近几周发行速度稳定在400亿/周左右。

通过公募基金为市场带来的增量资金实际相对有限,存量博弈的格局或将持续。据证券投资基金业协会推算的7月存量基金净赎回规模约1380亿份,近三个月合计约4000亿份。去年重仓消费而表现优异的大型基金今年以来表现一般,近一个月回撤普遍在15%左右,预计短期赎回压力仍存。

新能源、双创ETF销售热度有所下降。6月以来有21只科创创业50ETF完成发行,合计募集285亿份;7月以来已有30只新能源(车)相关指数基金完成发行,合计募集已超145亿份。但从近两周情况看,单只基金募集规模明显减小,热度或有所下降。

按目前已有披露,9月已有41只主动型基金计划发行,数量较上月同期明显减少。其中,头部基金公司产品占比近1/3;基金经理所管理其他主动型产品近一年收益中位数为13%,明星效应有所减弱。

近期新能源、双创行情火热,并传导至基金发行和交易行为,媒体及市场关于公募追逐热点的报道和讨论明显增加;参考去年科技类基金发行的窗口指导,后期可关注相关监管动向。

私募基金

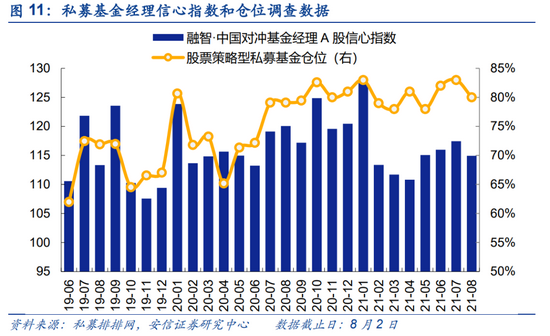

2021年8月,中国对冲基金经理A股信心指数为114.94,环比降低2.13%,结束了从今年4月以后,连续三个月的上涨趋势。从仓位来看,目前股票策略型私募基金的平均仓位为80.0%,环比上个月下降3.0%;25.3%的私募目前处于满仓状态,相比上月显著减少10.6%。

(注:信心指数反映私募基金经理对未来一个月市场的看法,仓位为月初的调查数据)

陆股通

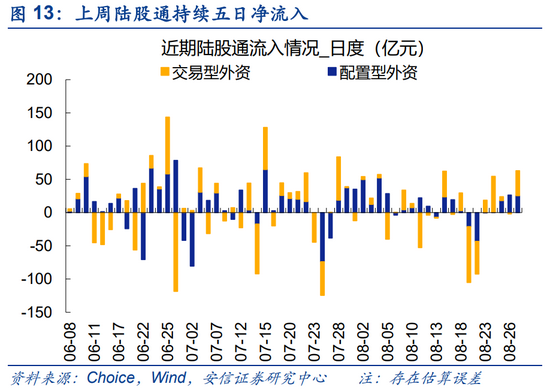

上周(0827)陆股通连续五日净流入,全周净流入约180亿。上周陆股通波动缓和,连续五日保持小幅净流入,全周净流出约180亿;其中配置型约69亿,交易型约111亿。

(注:交易型和配置型资金按陆股通托管机构划分,交易型包括内资券商、内资银行港资券商和外资券商,配置型包括外资银行和港资银行。历史数据表明配置型整体风格更为稳定,前瞻性更强。)

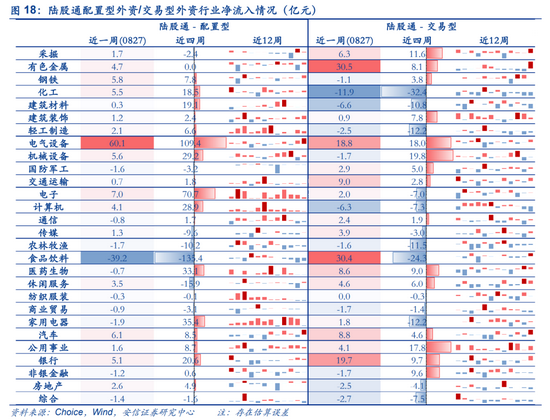

上周陆股通增配电气设备、有色、银行等;食品饮料、化工、减建材遭小幅净卖出较多。以周频看,电气设备(约79亿,配置型资金为主)、有色(约38亿,交易型资金为主)、银行(约25亿,交易型资金为主)获北向资金净增持居前;食品饮料(约-9亿,配置型资金为主)、化工(约-5亿,交易型资金为主)、建材(约-6亿,交易型资金为主)遭净卖出较多。陆股通配置型近两周加速增配电气设备,主要减持食品饮料。

近四周来看,电气设备(约127亿,配置型资金为主)、电子(约64亿,配置型资金为主)、机械(约55亿,两类资金并重)、医药(约42亿,配置型资金为主)净流入居前;食品饮料(约-160亿,配置型资金为主)、农林牧渔(约-22亿,两类资金并重)、化工(约-14亿,交易型资金为主)净减持居前。

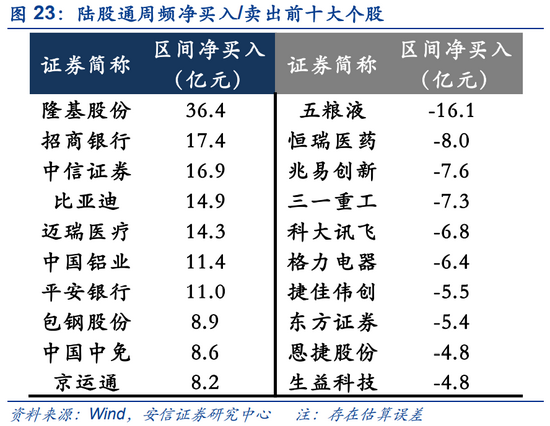

隆基股份、招商银行、中信证券、比亚迪、迈瑞医疗等获净买入居前;五粮液、中国平安、恒瑞医药、兆易创新、三一重工、科大讯飞等遭净卖出居前。迈瑞医疗、招商银行、美的集团、三花智控等连续多周获净流入居前;贵州茅台、五粮液、格力电器、东方财富、兴业银行等连续多周遭净减持居前。

融资融券

上周杠杆资金活跃度小幅下降。上周(0823-0827)两融余额18670.6亿元,较前期增加259.2亿元;两融余额占A股流通市值2.67%,较前期下降0.03%,为16年以来高点。两融交易额6150.0亿元,占A股成交额9.1%,较前期上升0.5%。

融资资金上周净流入化工、有色、采掘居前。以周频看,至8月27日,化工(50亿)、有色(49亿)、采掘(25亿)获杠杆资金净增持居前;建材(-14亿)、食品饮料(-10亿)、医药(-10亿)净减持居前。

杠杆资金大幅净流入周期板块,对白酒和医药由流入转为流出。以周频看,包钢股份、多氟多、西藏矿业、赣锋锂业、紫光国微等获净流入居前;贵州茅台、通威股份、迈瑞医疗、长安汽车、药明康德遭净流出居前。

以月频看,沃森生物、中远海控、西藏矿业、中芯国际、宁德时代、江特电机等净流入居前;三安光电、通威股份、保利地产、京东方A、小康股份等净减持居前。

股票型ETF

股票型ETF份额减少约22.3亿份。分类看,宽基指数型减少约2.2亿份;行业主题类减少约20.1亿份。其中,券商(+23.1亿)、双创50(+5.8亿)ETF份额增加较多;新能源(车)类(-20.6亿)份额减少较多。

2.2. 资金需求

股权融资

本周资金需求处于正常水平。按发行日划分,近一周(0827)股权融资规模共134.3亿元,处于历史较高水平,其中IPO融资130.2亿元。预计本周(0820-0827)将有12只新股将进行网上发行,预计募资109.2亿元。

8月18日,证监会公告核准中国移动股份有限公司的发行申请。按照中国移动招股书披露,此次上市拟募集资金约560亿元,超越刚上市的中国电信(541.6亿)和去年中芯国际(532亿),成为近十年来A股最高IPO募资额。

产业资本和限售解禁

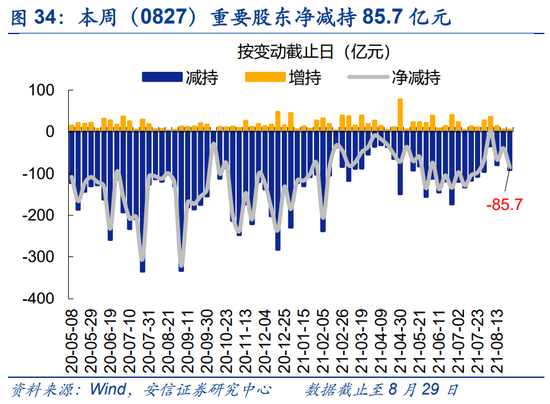

上周减持处于正常水平,7月后整体禁压力有所降低。至8月29日已有披露,近一周重要股东净减持85.7亿元,较前期(净增持39.1亿元)有所增加,为近两年来正常水平;净减持金额较高的行业包括有色(22.2亿)、医药(20.4亿)。

限售解禁方面,近一周(至0827)限售解禁规模约924亿元,未来一周规模约1825亿元,处于历史上较高水平。本周解禁规模较大的个股包括东方盛虹(约876.4亿)、华宝股份(约216.8亿)、中国重工(约159.6亿)、圣湘生物(约152.6亿)、中铝国际(91.2亿)。

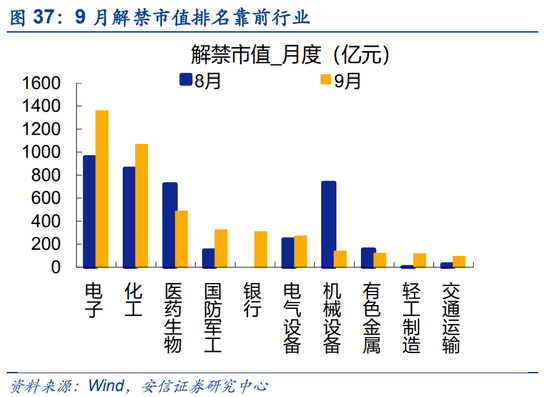

9月解禁规模预计为5127亿元,主要集中与电子行业(约1356亿)、化工(约1064亿)、医药(486亿),解禁压力较上一月下降,但仍处于历史相对高位。

3. 机构行为观察

机构调研:中报季到来,近期机构调研数量整体回升,热度较高的行业包括医药生物、化工、电子、机械、计算机等。近四周调研热度环比提升的一级行业包括化工、机械、建材、电气设备等。调研热度明显上升的二级行业包括医药商业、化学制药、石油化工、酒店、半导体等。

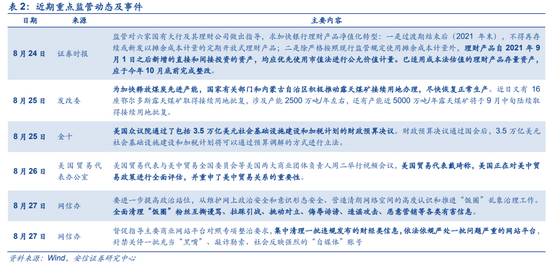

4. 近期重点监管动态及事件

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>