来源:证券市场周刊

中粮期货有限公司 赵宜人

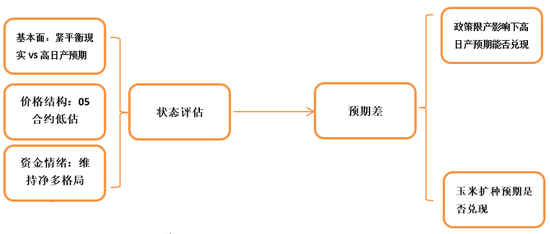

一、概况与结论

尿素品种矛盾主要体现在当前的紧平衡格局和未来高日产预期之间的博弈,尿素企业低库存导致阶段性的需求增量会给市场带来冲击,累库发生前近月合约价格易涨难跌。

至于预期偏差方面,核心关注政策限产影响下的高日产能否兑现及玉米扩种预期能否兑现。

交易策略方面,07合约走现货逻辑存在基差修正的采购机会。01合约暂时观望,等待高日产预期兑现后国内库存环比走高后的空利润机会。

二、偏差与核心因素

一)状态评估

1、基本面状态

1.1 供给端

国际新增产能预期方面,首先2020年海外计划投产产能600万吨,实际兑现产能123万吨,剩余产能或将延后至2021年后兑现。其次,2021年计划投产产能约1000万吨(1季度已成功兑现产能包括印度和尼日利亚2套装置共260万吨)。总结,根据计划新增及延期新增规划大致估算,2021年国际尿素新增产能想象空间较大,供给端存在明显的增量预期。

国内新增产能预期方面,预计中国2021年新增产能大致为280万吨,其中九江心连心52万吨、云南祥丰30万吨及湖北三宁80万吨装置已经成功兑现,剩余新装置内蒙乌兰大化目前预计3-4季度上线。除计划新增以外,国内部分替换工艺产能有望在年中上线。总体看,2021年中国尿素同样存在明显的供给增量预期。

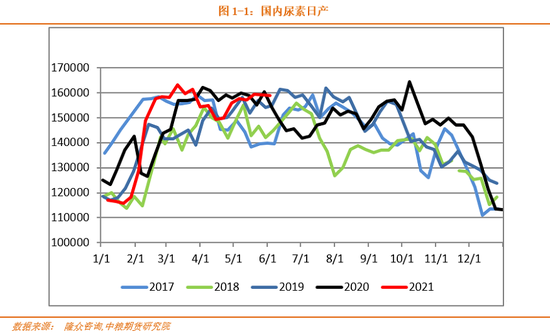

国内供应现状方面,2021年1-2月份国内累计产量794万吨、去年同期801万吨,同比略减。截至3月底,国内日产15.4万吨,去年同期16.2万吨,当前企业生产水平低于去年同期。具体原因方面,内蒙能耗双控政策对于当地企业开工的影响明显,导致当地尿素生产企业日产减量,考虑到4月后内蒙限产停产产能陆续复产,预计国内日产将迎来稳步回升。

总结,2021年尿素供给端存在全球高新增产能预期与国内政策限产现实的矛盾。

1.2 需求端

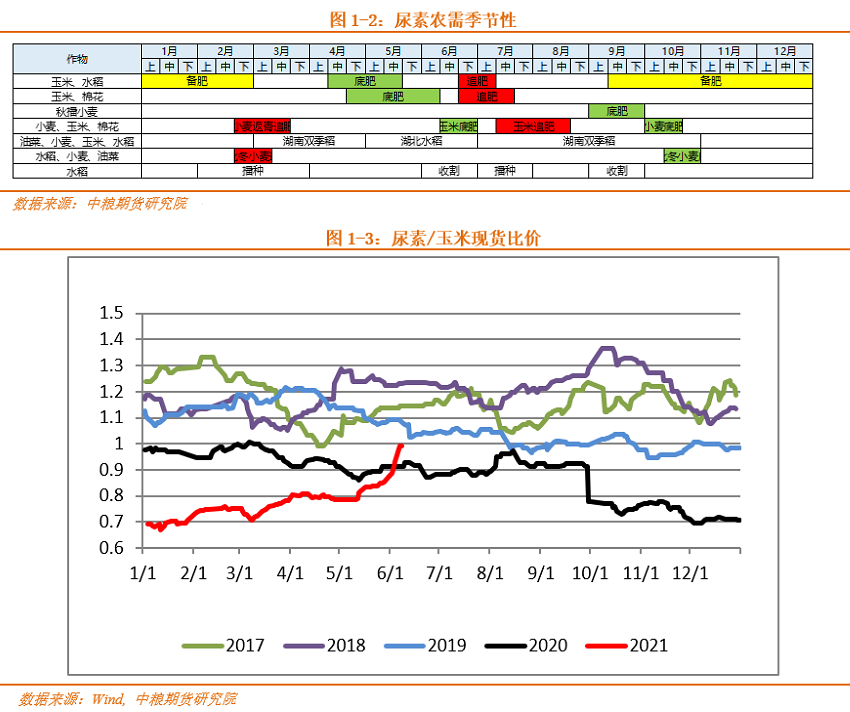

国内尿素二季度进入农需旺季,农需的支撑预计持续至6月底。在国家保粮食安全及玉米扩种政策的引导下,玉米面积在未来一个季度对于尿素的需求影响显著。近期国内玉米价格高位回落,是否对农户种植意愿产生影响存疑,随着玉米播种的逐步开展,扩种预期能否兑现将为未来一个季度尿素农需起到定性指引。

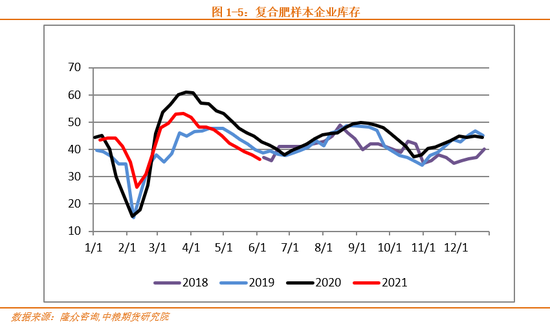

工业需求方面,3月份是复合肥生产的旺季,历史季节性来看,进入4月以后国内复合肥生产将进入下行通道,开工预计持续下滑至7月,符合农需用肥提前生产的季节性特征。配合目前复合肥企业库存的同比高位,复合肥板块的尿素需求无明显亮点。

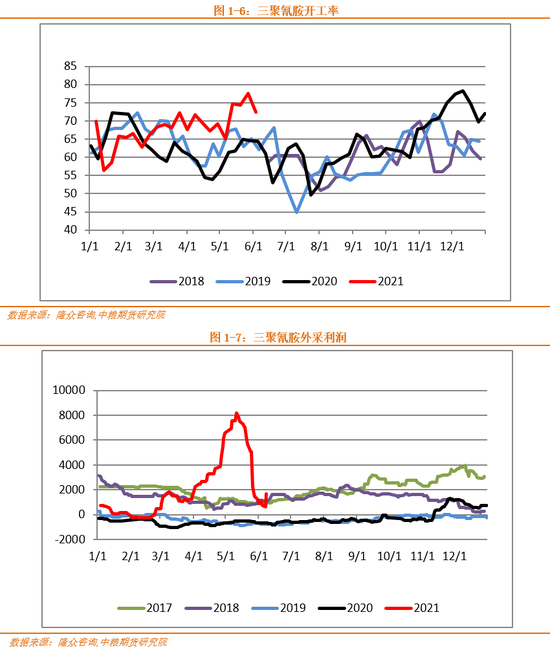

其他工业需求方面,尿素工业下游终端消费相对集中在家具装修等领域,从三聚氰胺生产情况看,目前处于高开工、高利润的状态,对尿素需求的支撑相对明显。

供需总结,2021年度尿素市场面临较大的新增产能压力,但国内政策管控对企业生产计划影响明显,供给压力预判难度加大。需求端核心变量为玉米面积,进入4月份后播种陆续展开,扩种预期能否兑现将为上半年农业用肥给出定性指引。

2、市场状态

2.1资金结构

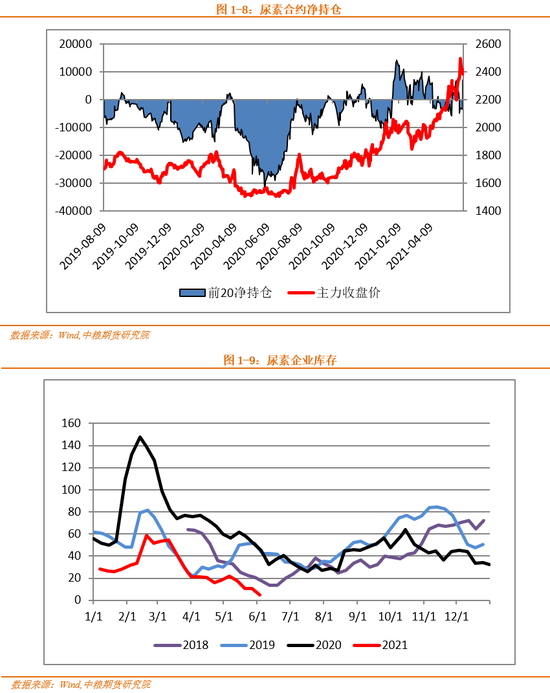

自2021年1月底以来,郑商所尿素期货前二十席位净持仓基本维持在净多结构,整个持仓格局与上市以来的长期净空持仓出现了显著的转变,体现了交易预期的转变。配合基本面情况,当前尿素的净多格局反映了低库存的紧平衡状态,未来资金方向的转换预期及持仓结构变化将对价格起到新的指引。

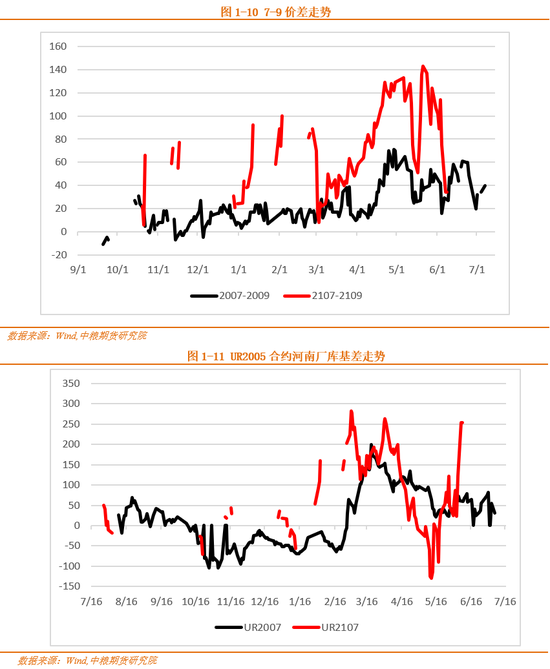

2.2盘面价格价差

07合约的基差处于上市后的边际高位,基差收敛的影响预计在6月开始得到体现,现货高升水的回归将给07盘面起到一定支撑。09合约缺乏明确指引,属于观望待评估状态,在预期兑现及证伪之前09合约缺乏锚定的价格指引。

二)预期偏差及对应的核心因素

1、高日产下的利润回归预期

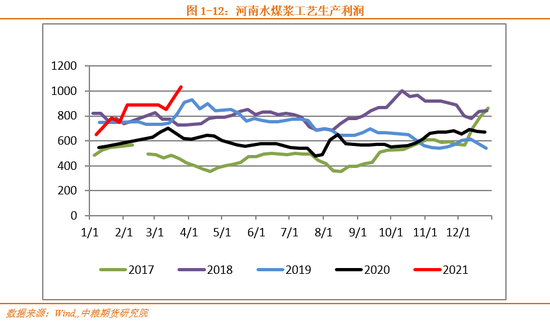

如前文所述,2021年尿素市场面临较大的新增产能压力,而目前国内尿素生产利润处于历史高位,高供给预期下的利润修复逻辑能否兑现对于远期合约的定价起到核心作用。

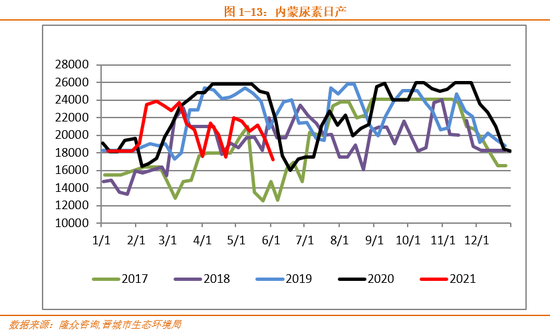

按照2021年开年生产情况来看,内蒙古能耗双控政策的执行情况是今年需要着重关注的日产端核心因素。由于2020年内蒙未完成减排目标,政府加强了新年度对于当地高耗能企业的生产管控,根据了解,当地企业将按季度考核目标完成情况,若政策执行具备延续性,则2021年全年内蒙尿素生产企业面临着阶段性限产风险。根据企业限产的具体情况总结,3月份内蒙限产对日产的影响在7000吨左右,为内蒙政策因素对日产影响量级的初步判断结果。

2、印度二季度仍有招标预期

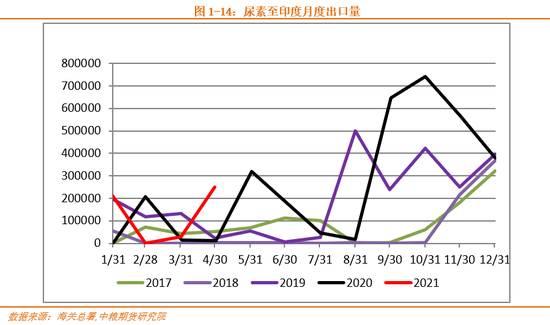

印度3月份尿素招标最终确认采购量80.2万吨,根据外媒统计其中大约56万吨为中国货源。根据海关数据显示,2021年1-2月份国内尿素出口印度总量21.4万吨,同比减少10.6万吨。按此数据核算,2021年1-4月中国尿素出口印度总量预期为77万吨,同比增44万吨。出口放量将使国内的紧平衡格局面临进一步收紧风险,加剧了国内的库存紧张状态。

尽管3月印标刚结束,但从国际信息面、印度基本面分析,预计二季度印度仍有招标需求。首先根据印度化肥部数据显示,2021年3月底印度尿素库存591万吨,低于上年同期的633万吨,库存量处于过去4年谷值水平,印度存在补库需求来为6月后的旺季做准备。其次,3月印标发标初期,印度心理预期的采购量为150万吨,最终由于价格超出预期进行了减量采购,总量由预期的150万吨减至80万吨,随着标后国际尿素价格的走弱,印度或考虑在成本下降的前提下进行二轮招标来达到目标总量。总体来看,二季度印标预期仍存,国内出口仍有增量空间。

三、风险与策略

供需角度分析,国内尿素市场当前现状为紧平衡,且一季度日产损失和上半年出口增量预期令未来一个季度基本面维持偏紧格局。中长期预期看,新增产能计划下国内尿素行业存在由紧平衡回归平衡的格局转换预期,该预期下利润回归或称为远月合约定价的主要逻辑。

交易策略方面,在国内低库存矛盾未解决、高日产预期未兑现近月合约前易涨难跌,07合约存在基差回归的上修空间,有现货需求的企业或可考虑接07仓单的采购机会。01合约等待高日产预期兑现后交易空利润逻辑。

风险方面,关注国内限产政策执行情况、印度招标节奏、玉米种植意向等潜在风险变量。

牛市来了?如何快速上车,金牌投顾服务免费送>>