“电子行业下一个10年周期启动,终端、应用迎来共同繁荣。其中,随着芯片性能功耗成本进一步优化,智能汽车、VR/AR 、智能家居等品类受到各大科技巨头关注,而5G+AI 周期深化,也将促使超高清、云游戏、自动驾驶等应用走向成熟,从而驱动硬件应用“真正繁荣”,终端数量有望达到百亿规模。”

“从智能手机、智能手表到VR/AR和人工智能物联网,科技产品的更新迭代总能帮助我们的生活品质不断提升。与此同时,每一轮新的爆款产品的出现往往也会带来消费电子产业链的爆发式增长。”

“许多人说最近两年是“创新小年”,各大巨头在这两年都没有发布革命性的新品。然而,苹果和索尼都计划在2022到2023年发布VR/AR相关的重磅新品;而我们可能正站在新一轮产业周期开端,未来无论是VR/AR还是AloT(人工智能物联网)甚至汽车电子,都有可能成为下一个智能手机和TWS耳机,为消费电子行业带来爆发式的增长;因此,对于看好未来五年到十年科技改变生活的长线投资者,现阶段提前布局埋伏等风来,是个不错的选择。”

以上是景顺长城基金经理张晓南最近在新浪财经直播间,针对目前消费电子行业的投资机会发表的最新观点。

张晓南是特许金融分析师(CFA)、金融风险管理师,拥有近5年的公募基金管理经验,目前在管基金8只,在管规模20.27亿元,代表基金为景顺长城中证500ETF。

新浪财经整理了张晓南的观点,分享给大家。查看视频

1、 为什么选择消费电子?

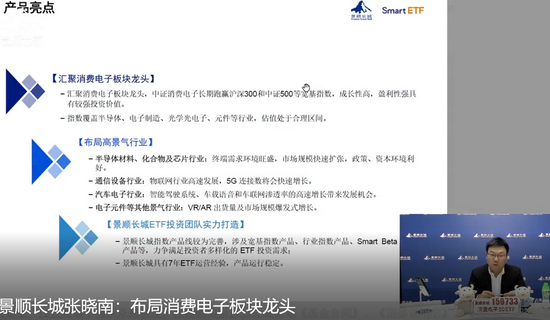

张晓南表示,最近市场行业分化和板块轮动继续呈现,热点切换频繁。在当前这个矛盾的时点上,可以关注下消费电子。因为消费电子作为高端制造业的重要组成部分,相较于市场上现有的投资主题有几个优势:

首先这个板块聚焦元器件生产、整机品牌设计及生产两大主题,投资方向较为集中;同时,消费电子是半导体的下游,受益于半导体产业的快速增长,产业中公司具有更稳定的竞争格局和收入预期。

其次,消费电子是AI 和5G 等先进技术的入口和载体,在新的技术发展过程中会最先受益,且将在领先产业的经济活动中占据重要地位。

张晓南认为,当下可以说电子行业下一个10年周期启动,终端、应用迎来共同繁荣。其中,随着芯片性能功耗成本进一步优化,智能汽车、VR/AR 、智能家居等品类受到各大科技巨头关注,而5G+AI 周期深化,也将促使超高清、云游戏、自动驾驶等应用走向成熟,从而驱动硬件应用的真正繁荣,终端数量有望达到“百亿”规模。

2、怎么投资消费电子?

张晓南表示,投资者可以了解一下中证消费电子主题指数。该指数从沪深A 股中选取50 只消费电子产业链上市公司股票为指数样本股,以反映消费电子领域公司的整体表现。

从指数成分股的行业分布上看,指数的权重主要集中在半导体、电子制造、光学光电子、元件四个行业,权重分布较为均匀,其中半导体行业权重占比较高,约为39%。从个股市值的分布情况看,指数主要成分股为各个行业龙头个股,因此个股总市值主要集中在200亿元以上,超过200亿元的个股占比94%。

中证消费电子长期跑赢沪深300和中证500等宽基指数。中证消费电子主题指数估值变化趋势长期和中证500指数类似,但历年波动高于中证500指数,具有成长型行业特征;估值上,从2021年2月以来进入调整阶段。截止2021年7月,市盈率水平为40倍,处于发布以来低位。从盈利上看,中证消费电子主题指数ROE与其他宽基指数基本一致,ROA优势显着。

具体看,中证消费电子主题指数包含的几个板块都有很好的前景。

首先是半导体材料、化合物及芯片行业:

半导体材料行业细分领域广,具备技术密集、资本密集、技术更新换代快、下游客户认证壁垒高等特点,因此半导体材料行业整体集中度较高。

终端需求环境旺盛,半导体市场规模快速扩张。我国已经成为全球最大的半导体消费国,占全球的比重超过40%。此外,半导体材料国产化替代空间广阔。

中国半导体产业占全球的比重约30%,而中国半导体材料仅占全球的16.67%;在政策、资本、终端需求等因素的驱动下,我国半导体材料行业市场前景广阔,国产化替代空间巨大;预计到2025年,我国半导体材料行业市场规模将超过150亿美元。

其次是通信设备行业:

物联网行业高速发展,物联网基础设施建设市场上,2019至2024年的CAGR预计将达到13.1%,整体规模在2024年将达到292亿美元。其中核心基础设施建设和边缘基础设施建设的CAGR分别将达到11.4%和20.3%,两者规模在2024年将分别达到228亿美元和64亿美元。2020年5月,工信厅通信〔2020〕25号文《工业和信息化部办公厅关于深入推进移动物联网全面发展的通知》明确了移动物联网产业的发展路径、推动制定移动物联网与垂直行业融合标准、提出推进移动物联网应用发展等,将显著加速移动物联网生态成熟,促进相关技术演进,并推动规模应用发展。

与物联网连接相似,5G连接数在未来几年预计也将会有快速增长,全球5G连接数将从2019年的1,360万攀升至2024年的18亿,复合增速高达166.1%;根据区域划分来看,2020年,亚太地区将占到81.8%的全球5G连接数,发展的速度较为领先,但随后占比可能有所下降,至2024年可能降至67.0%。

随着5G技术渗透到各项垂直行业,凭借通信性能指标的大幅提升,将在工厂、能源、矿山、电力、交通、医院、教育等领域,以专属网络的形态赋能行业数字化应用场景创新及信息化业务演进,推动生产要素的数字化智能化转型。

第三是汽车电子行业:

未来汽车电气架构将会发生根本性变化,实现从“分布式到集中式”的重构,电子电气架构是由车企所定义的一套整合方式,该架构能把汽车中的各类传感器、ECU(电子控制单元)、线束拓扑和电子电气分配系统完美地整合在一起,完成运算、动力和能量的分配,实现整车的各项智能化功能,电子电气架构伴随汽车功能的增多而演变。

液晶仪表渗透速度领跑、中控屏即将渗透到顶,2020 年底六成ADAS 系统渗透率超过20%。车载语音和车联网渗透率呈高速增长。

第四是电子元器件:

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用。5G 换机潮带来电子元器件出货量激增。同时,VR/AR的应用及游戏渗透率提升,VR/AR 出货量及市场规模爆发式增长,国内外龙头厂商持续布局VR/AR行业,近年来均加大研发和并购活动。

第五是其他景气涨价行业:

被动元器件、Mini LED、LCD面板等等,均迎来迎来涨价周期。

3、怎样的投资者适合投资消费电子指数?

相信科技将会改变生活的投资者。从智能手机、智能手表到VR/AR和人工智能物联网,科技产品的更新迭代总能帮助我们的生活品质不断提升。与此同时,每一轮新的“爆款”产品的出现往往也会带来消费电子产业链的爆发式增长。对于相信未来将会不断有改变我们生活的科技产品出现的投资者,消费电子指数是一个优质的选择。

愿意做“时间的朋友”,等待新一轮的产业爆发的投资者。许多人说最近两年是“创新小年”,各大巨头在这两年都没有发布革命性的新品。然而,苹果和索尼都计划在2022到2023年发布VR/AR相关的重磅新品;而我们可能正站在新一轮产业周期开端,未来无论是VR/AR还是AloT(人工智能物联网)甚至汽车电子,都有可能成为下一个智能手机和TWS耳机,为消费电子行业带来爆发式的增长。

校对:白药

三大炒股神器免费领取!数量有限,先到先得>>