权益市场

市场或阶段企稳

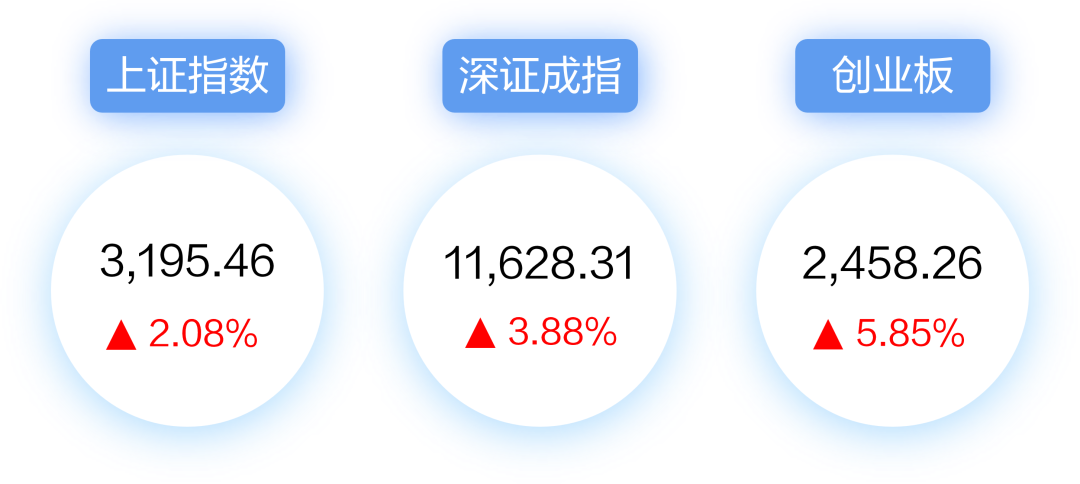

上周市场反弹,创业板指强于沪深300,新能源、TMT领涨,煤炭、地产、建筑、银行领跌。

5月PMI仍位于荣枯线以下,5月复工复产力度偏弱,预计当月经济数据较4月改善幅度有限,2Q22经济增速仍有下调的风险。

一线城市疫情得到有效控制,全面复工复产具备了条件,相较于5月经济数据,更应当关注后续经济修复的速度。稳增长政策仍在积极发力,国常会部署6方面33项措施稳增长,关注特别国债在本月能否落地。经济增长的底部已经在4月确认,后续是经济增长预期逐步修复的过程,企业微观盈利和市场风险偏好均有修复空间。

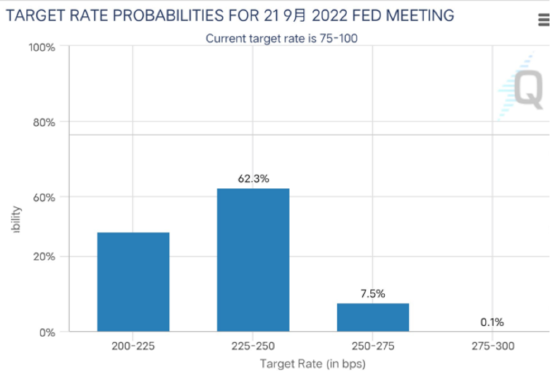

美债利率再度上行,9月加息50bps概率回升,较好的就业数据和较快的薪资环比,与通胀螺旋上升的压力加大,美债利率是否超预期上行,仍需关注通胀回落的水平。从上周市场表现来看,A股对美债利率上行逐步钝化,后续关注汇率影响,以及国内货币政策能否进一步宽松。

市场小幅反弹,风险溢价高出中枢约1.4倍标准差,从PB角度来看,大多数行业已处于低分位数水平,具备市场底部定价的特征。基金重仓股市净率的偏离度已经能用1年ROE消化,来到与19年初相当的水平。中长期来看权益资产价格来到了极具赔率吸引力的位置。疫情、经济等国内因素对市场影响逐步转向积极,美联储加息外部因素对市场影响边际弱化,市场或阶段企稳,具备震荡上行的条件。

债券市场

疫情影响减弱,经济改善预期升温

5月资金面宽松,短端利率下行较多,国内疫情多点散发,上海疫情逐步缓和但北京疫情反复,宽信用和托底经济的政策持续出台,但经济修复整体较为缓慢,政策增量有限,市场为基本面和政策预期重新定价,10Y国债/国开收益率分别下行10bp/6bp至2.74%/2.97%,10-1Y国债/国开利差分别上行2bp/13bp至83bp/103bp,曲线继续陡峭化。国开税收利差上行,股债比价小幅下行,信用债收益率以下行为主。

短期美国就业市场表现强劲,联储首要目标仍然是控通胀,国内疫情对经济基本面冲击较大,但疫情拐点已经出现,上海发布加快经济恢复和重振行动方案,各地复工复产持续推进,供应链修复,基建开工逐步好转,房贷利率持续下降,各地楼市调控政策继续放松,均对地产需求起到提振作用,经济底部或已经出现,后续政策托底作用显现,经济可能缓慢修复。货币政策受到国内外多重约束,重心主要在于配合财政政策进行稳增长,随着经济逐步修复,资金面可能逐步向中性回归,短端利率或有调整压力,长端利率预计将维持震荡。

信用方面,经济复苏的基础仍不稳固,资质保持谨慎,政治局会议要求全面加大基础设施建设,基建或成为稳增长的最重要经济动能,监管指导头部民营房企发行公开债有助于缓解部分头部民营地产企业融资压力,叠加近期出台的多项需求端的政策也有利于地产恢复和整体经济的稳定,关注城投平台融资政策的变化、土地出让金下滑严重地区的土地市场修复情况以及头部民营地产企业的融资恢复进度。

转债方面,短期关注转债中稳经济的相关板块如银行、老基建如建材、新基建如数字经济等机会,以及估值回落明显的高成长板块,左侧关注自身固有周期的生猪养殖链机会等,中长期可关注双碳、专精特新等产业引导大方向,关注随着硅料逐步投产后下游需求可能放量的光伏、随着缺芯状况改善和复工复产后的汽车链的机会、随着后续海外锂供应复苏而业绩修复的锂电板块。

风险提示:本材料仅供参考,非基金宣传推介材料。上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。