记者 |刘晨光

6月6日,A股成交额突破1万亿元,为5月11日以来首次。

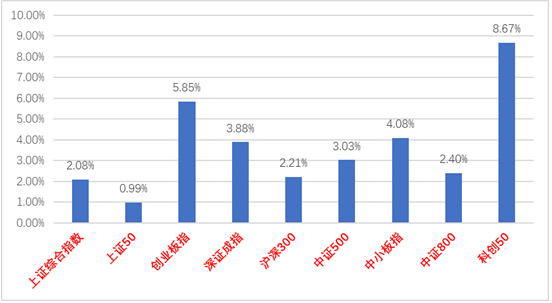

当日,上证指数收涨1.28%,报3236.37点;深证指数涨2.66%,报收11938.12;创业板指涨3.92%,科创50涨3.86%,报收1121.54点;创业板增长3.92%,报收2554.66点。

Wind数据显示,北向资金全天大幅净买入112.55亿元,近6个交易日连续加仓累计超400亿元,同时连续6日净买入也是1月24日以来首次;今日沪股通净买入50.5亿元,深股通净买入62.04亿元。

Choice数据显示,申万一级行业中,有色金属、电力设备、计算机、煤炭和基础化工涨幅居前,31个板块有26个都是正向增长。

港股方面,恒生科技指数收涨4602点,大涨4.64%;恒生指数报21654点附近,涨2.71%。

中金公司认为,随着市场反弹幅度已较大,可能逐渐进入短期“复苏交易”与中期“不确定性”交织的纠结期,由于中期市场环境依然有一定挑战,后续更多上升空间可能需要更多积极的基本面催化剂,尤其是盈利预期的环比改善可能较为重要。

粤开证券研究院首席市场分析师李兴指出,关注可选消费、餐饮旅游等疫后修复受益板块投资机会。随着疫情逐步改善,前期受疫情影响较大的可选消费、餐饮旅游等板块有望迎来修复机会,全国多地发放各种消费券和红包刺激消费。长期来看,龙头企业由于盈利较稳定,获得超额收益的概率较大,中长期关注龙头消费品种,如酒类、家电等。

李兴认为,还可以关注政策发力的稳增长主线。虽然近期稳增长相关的基建板块表现有所分化,但内外扰动使得经济下行压力增大背景下,稳增长作为政策主线,长期来看仍将是主线行情,建议关注直接受益于逆周期调节的新老基建以及地产板块中业绩突出、估值较低的标的。此外,科技成长板块迎来困境反转投资机会。在外资持续净流入和美债利率见顶双重驱动下,A股的流动性逐步好转,宽松的流动性环境将加快成长股的估值修复过程,科技股弹性凸显,科技成长板块有望迎来强势表现。

资深私募人士汪邯卿向界面新闻记者表示,最近一个月实际性的利空逐步解除,经过4个月的大跌,大盘也存在技术性的修复和反弹。赛道股的业绩和行业发展依然是最好的,继续看好新能源汽车全产业链的反弹。目前汇率也稳定回调下来,美联储加息和缩表,大盘已经反应过了。

港股方面,中泰国际策略分析师颜招骏指出,随着疫情进入收尾阶段,各项稳增长稳市场主体保就业等政策措施不断落实落地,预计疫情对经济冲击最严重的时间已经过去,但在消费信心疲弱及海外原材料价格高涨的因素影响下,料经济难以出现V型反转,恢复的速度会较缓慢,但是上海及北京陆续恢复正常经济活动,有利餐饮、珠宝、化妆品等出现补偿性消费。

颜招骏指出,港股大规模的盈利下修阶段大概已经完结,近期的下修速度亦开始放缓,预计在半年报公布后或有另一波盈利下修,但相信离盈利底已不远。当前恒指的预测PE在10.2倍,低于历史平均0.7个标准偏差;港股主板PE在10.8倍,低于历史平均0.6个标准差,估值尚有提升空间。不过,海外央行收紧货币政策,美联储加息与缩表将大规模回收美元流动性,对港股的估值提升是个强约束,料估值可能扩张至在大约11倍的历史平均水平(相当于恒指22,700点)便行人止步,后续需要关注盈利回升的速度。

在颜招骏看来,俄乌冲突常态化,全球通胀压力仍然面临较大压力,美国的紧缩预期可能导致美股再次出现回调,亦要提防香港市场受到美股相关性影响也可能被进一步压制。

策略上颜招骏认为应该关注几个部分。一方面可以关注具备高现金流低估值的低风险特征的股票,包括煤炭、电讯、银行、石油等行业;另一方面,政策预期放松的科技股,优先关注高现金流且基本面改善的网易(9999.HK);布局人工智能及数字经济的阿里、腾讯、百度;营运效率持续改善且受惠防疫措施放宽的美团(3690.HK);再者旧式稳增长板块,包括汽车、基建。可选消费和服务消费包括餐饮、旅游、航空等直接受疫情影响大,基本面下修最明显,板块短期有超跌修复的需求,但避免高追。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>