股市:A股市场继续反弹,5月PMI数据开始转好

市场回顾与分析

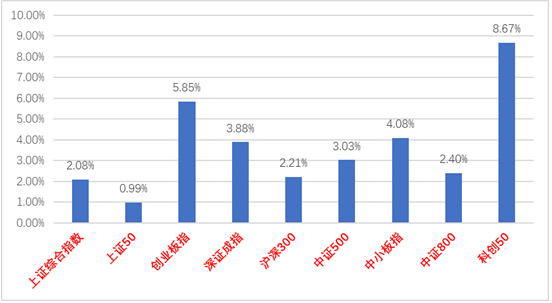

上周A股走势维持震荡,主要指数均上涨。

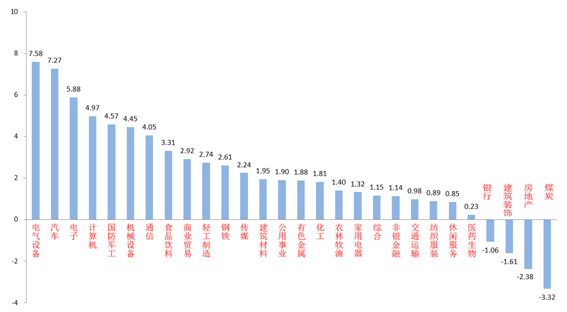

28个申万一级行业有24个上涨。电气设备(+7.58%)、汽车(+7.27%)和电子(+5.88%)居涨幅前三。煤炭(-3.32%)、房地产(2.38%)和建筑装饰(1.61%)居跌幅前三。

电气设备板块受益制造业PMI数据转好和国家能源政策支持,引发上涨。

煤炭板块受到相关大宗商品期货行情和政府对煤炭供应和价格的一系列表态影响,引发博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/05/30-2022/06/02)

(资料来源:wind,统计区间:2022/05/30-2022/06/02)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/05/30-2022/06/02)

(资料来源:wind,统计区间:2022/05/30-2022/06/02)股市策略观点

5月31日,5月PMI数据发布:5月制造业PMI 反弹至 49.6%,接近50的荣枯线。景气收缩幅度明显收窄,结构看,新订单和生产指数双双反弹,表明供应链效率回升,带动制造业供需边际转好,预示着4月以来受疫情和需求双重影响导致的企业产销不畅的现象开始逐步消退。稳经济会议提出的“保重点”初见成效,工信部重点保障的食品、医药、装备制造等行业景气明显回升,提振了市场信心。但需要注意除建筑业指数外,其他分类指数仍均处于荣枯线下,当前经济恢复成果仍不稳固,需要后续巩固。

6月3日,美国劳工部发布5月非农就业报告,非农就业人数新增39万,预期32万,但低于4月前值的42.8万人。非农失业率为3.6%,持平4月,低于预期3.5%。此数据表明美国就业增长仍然健康,市场对美国经济衰退速度预期降低,也坚定了美联储继续加息的决心。服务业是5月美国非农就业增长的主要动能。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在上海、北京等地疫情出现拐点,解封进行时的背景下,市场复工复产预期增强,近期A股出现一定反弹。但是不能忽略在目前的基本面背景下,经济增速下行的趋势大概率仍将继续。

俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。尤其对资源类板块影响较大。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,市场投资者情绪仍比较谨慎。目前政府稳增长决心仍然坚定,稳增长依然是今年经济工作的主线,后续应继续关注稳增长和宽信用、宽货币更多相关措施的进一步落地和相关板块表现。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

债市:北上疫情形势持续好转,复工加速推进

市场回顾与分析

一级市场回顾

上周一级市场共发行73只利率债,总发行规模2750亿,净融资额542亿。国债、地方债和政策性金融债发行规模分别为0亿、1730亿和1020亿,净融资额为-200亿、1099亿和-357亿。信用债共计发行170只,总规模1536亿,净融资额-10亿。

二级市场回顾

上周利率普遍上行。主要影响因素包括:资金面、国内疫情及复工复产、5月PMI等。

流动性跟踪

资金整体宽松,上周隔夜多在2%以下。本周预计有2654亿地方债发行,关注地方债发行对流动性的影响。

政策与基本面

上周公布的5月中采制造业PMI较4月反弹但仍在荣枯线以下。高频数据来看:5月经济持续修复,但力度有限。

海外市场

美国公布的5月ISM制造业PMI超预期,非农就业强劲。最终10年美债收盘2.96%,较前周上行22BP。

债市策略展望

近期债市交易主线切换速度较快,前周市场主要关注政策对冲力度不及预期的风险,上周交易重心则转向北京、上海疫情形势明显好转后,复工加速及5月PMI反弹力度强于预期。

当前债市的两大担忧:

一是全年仍剩余1.4万亿新增项目类专项债未发,按6月底前基本发行完毕的要求,6月政府债供给压力不可忽视,叠加疫后复工带来的融资需求回补,偏宽裕的流动性环境持续时长具有不确定性;

二是6月份随着复工复产的全面推进,经济修复速度加快,PMI重回荣枯线以上是大概率事件。

我们认为上述担忧短期内都无法证伪,债券缺乏趋势性机会;但从当前基本面仍处于低层次修复、稳增长仍缺乏抓手的角度看,利率大幅上行的概率也不大。未来需密切关注银行间市场流动性变化及常态化核酸检测政策实施效果。

操作策略方面,债市交易难度加大,建议适度降低仓位,保持持仓的灵活性,等待机会。