美股周线翻红的气势只维持了一周,上周三大指数周线再度收黑;万得数据统计,道琼斯指数全周下跌0.94%,标普500指数下跌1.20%,纳斯达克指数全周下跌0.98%;上周多位华尔街重量级人物及科技业巨头接连发出‘美国经济衰退将至’的警告,或为未来市场埋下一丝不安的情绪。

就业数据支持美联储续鹰

6月1日,美国劳工部公布最新JOLTs数据,4月职位空缺 1140万人,略高于预期中值1135万人;虽然4月份的职位空缺数下降了45.5万个,是自疫情以来最大的单月跌幅,但4月职位空缺数量依旧比失业人数多出约540万,仍处于相对高位;数据也表明每一个职位空缺对应0.52个失业劳工,这显示劳动力的供需仍未高度匹配;另外,辞职率维持在2.9%的相对高位,也显示目前劳工拥有一定的谈判筹码,后续工资增幅仍有上升的压力。

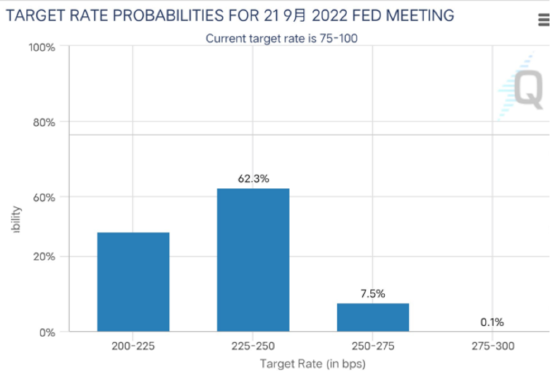

6月3日,美国劳工部公布 5 月非农新增就业增至 39 万人,远优于市场预期的 32.5 万人;5月失业率为3.6%,与 4 月持平,略高于预期的3.5%,已接近疫情前的低点;5月平均时薪增长年率为5.20%,劳动参与率则攀升至2.3%。在就业维持较温和的增长,而工资仍面临上涨的压力的情况下,美联储或有更多的底气在下半年维持加速升息的步伐。根据芝加哥商品交易所的FedWatch工具显示,联邦基金期货投资人预测美联储 9 月升息 2 码的机率为62.3%%,升息3码的机率为7.5%。

资料来源:CME FedWatch Tool 资料日期:2022/6/3

OPEC+增产 但油价续涨

另一则重要的消息是上周四石油输出国组织与伙伴国(OPEC+)同意提高原油产量,决议自7、8 两月将石油日产量提高64.8 万桶,高于先前每日增产 43.2 万桶的计划,一方面弥补俄罗斯的产能缺口、缓解飙升的油价与通胀形势,另一方面也或是沙特阿拉伯在为可能到来的美国总统拜登的到访营造较好的氛围。

不过,OPEC+扩大增产的消息却并没有让国际油价降温, 万得数据显示,截至6月3日,ICE布油来到121.08美元/桶的位置,NYMEX原油也涨至120.26美元/桶。究其原因,一来是此次增产的数量并不算高,不足以覆盖俄罗斯遭制裁后造成的原油缺口;二来是OPEC+组织前期就有部分成员国未能实现增产目标的纪录,或使市场对本次的增产计划的执行打了折扣;另外,上海自6月1日全面恢复经济相关活动,预计将可提升原油需求,也带动了上周油价的上行;最后,上周四美国能源信息署 (EIA) 库存报告显示,截至5月27日,美国原油库存减少510万桶、汽油库存下降70万桶、蒸馏油库存减少50万桶,或有美国加大原油出口欧洲,以及夏日即将来临,汽油需求增加的关系,加上俄乌战争持续,伊油解禁遥遥无期的情况下,国际原油价格或仍持续上行。

通胀仍是下半年关注焦点

结合美国仍然强劲的就业数据,以及OPEC+增产油价不跌反涨的情况来看,通胀或仍是全球下半年挥之不去的阴霾,也是上周二拜登和鲍威尔罕见会面中的主要议题,预计未来白宫与美联储者将采取一切可用的工具与措施,力求在中期选举之前尽可能的抑制通胀;虽然目前尚无足够迹象显示美国经济进入衰退,但不能排除风险正在升高,市场避险情绪也随之上升,投资人仍宜采取多元分散的策略,构建相对较低波动的投资组合以因应未来。

虽然美股上周表现亮丽,但难言调整就此结束,但无论是从美联储5月会议纪要中所突显的灵活调整的可能性,核心PCE开始出现下行,以及股票型基金开始出现净流入来看,都显示市场已逐步从最悲观的情绪中走出;从企业盈利的角度来看,Refinitiv数据库显示,截至5月27日,标普500成份股中已有491家企业公布一季度财报,其中78%盈利超预期,虽不及过去一年的水平,但也接近历史的平均值,投资人无需过于悲观,宜保持均衡的配置,耐心度过当下的波动期,放眼更长期的投资机会。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。