记者|熊颖

在北京楼市销售排行榜首多年的首开股份,被中海地产反超。而主战场不再风光背后,自己和大股东首开集团的共有产权项目都面临着诸多问题。

对于北京本土房企首开股份来说,北京一直以来都是其严重依赖的主战场。然而近期主战场略显疲态,2019年、2020年首开股份京内营收连续两年下滑;且自2020年以来,在北京市场的权益销售排行中,首开股份的榜首宝座也被中海地产所顶替。

共有产权住房项目,是首开股份布局北京的重要一环。然而近年来,首开股份旗下多个共有产权项目先后被质疑有问题。此外,还有购房者反映,首开股份大股东首开集团旗下的共有产权项目首开锦鲤疑似存在“不平等条约”等问题。

业主质疑首开锦鲤存“不平等条约”

预售合同、补充协议或与政策相悖

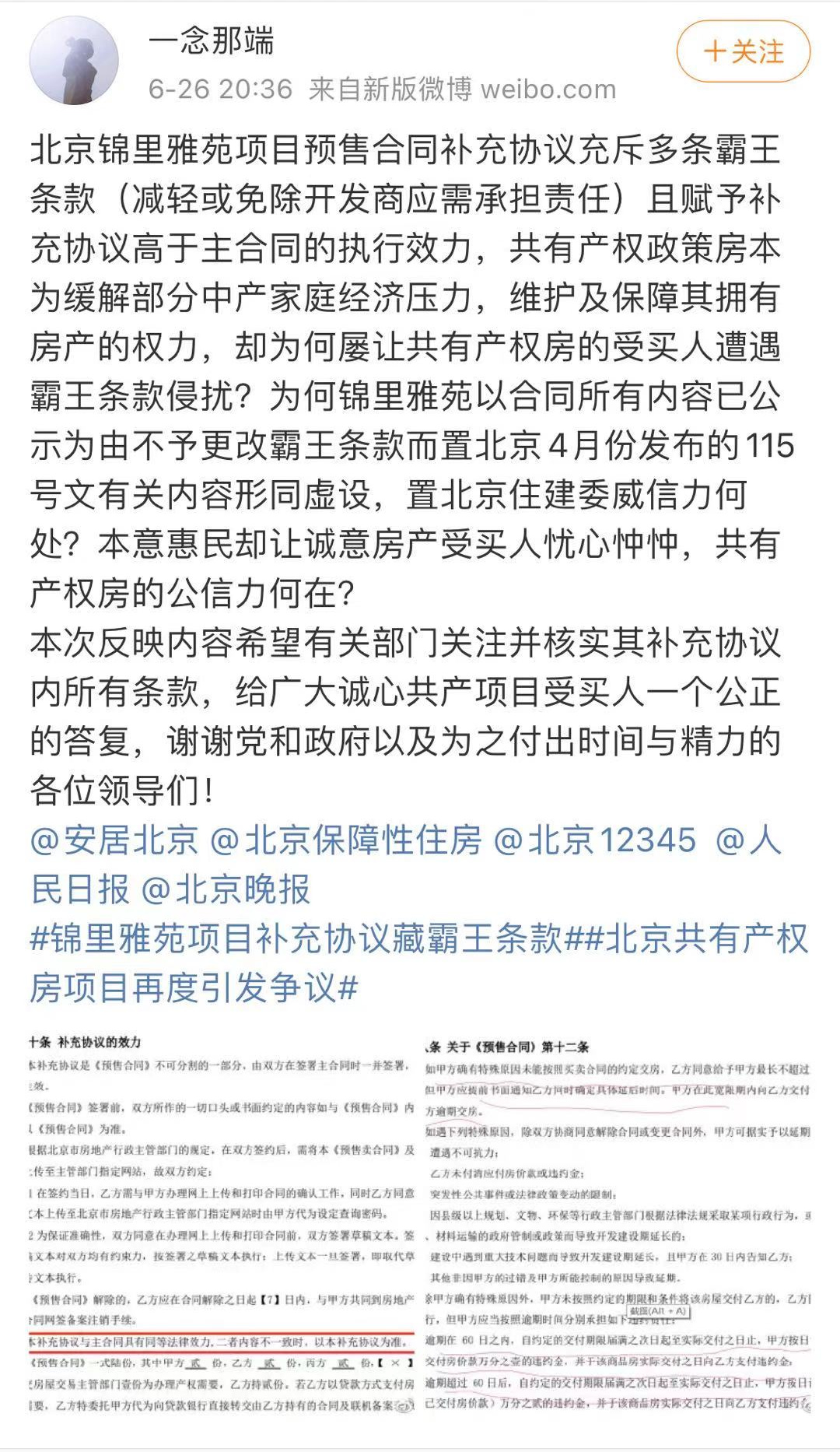

近期,多位和锦里雅苑(又名:首开锦鲤)签订认购合同并支付定金的购房者向《红周刊》记者反映,首开锦鲤的预售合同和补充协议疑似存在“不平等条约”。

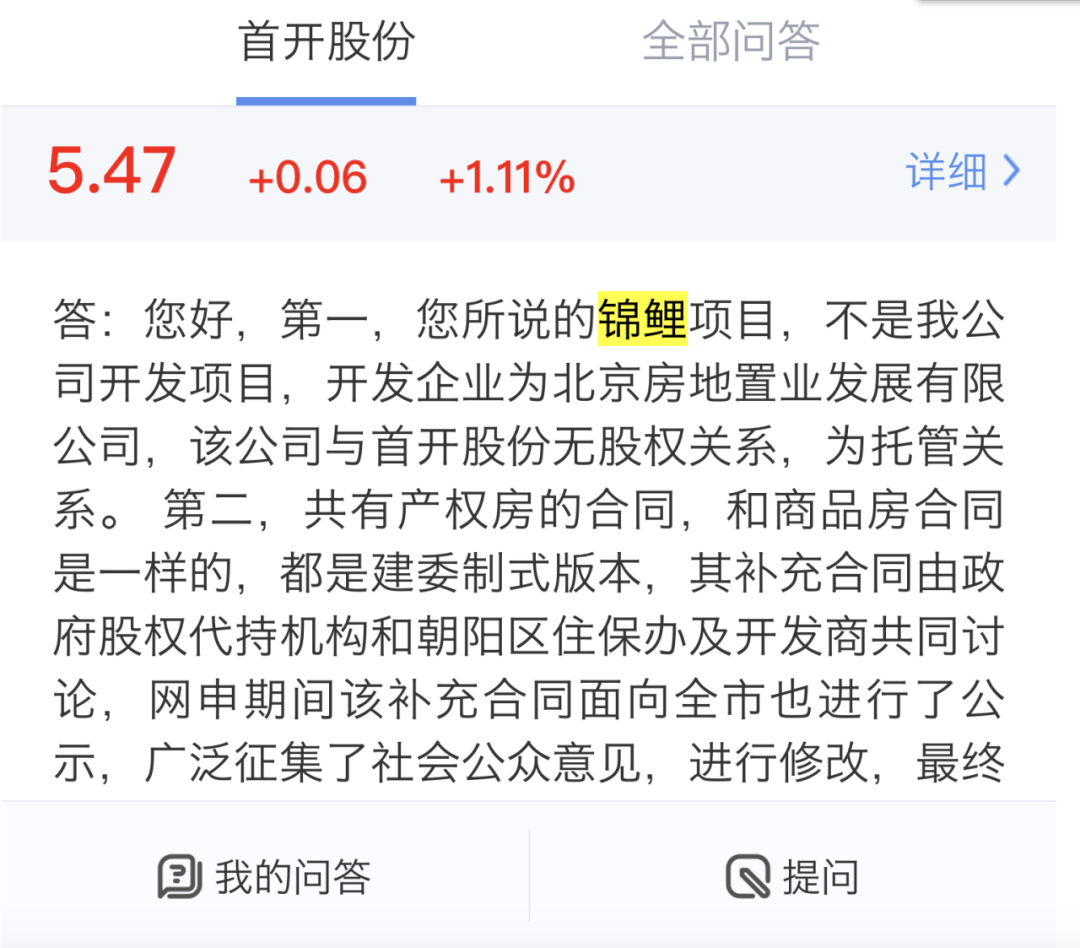

而关于这一问题,《红周刊》记者注意到,早在6月,就有投资者向上市公司首开股份提出疑问。彼时,首开股份回复表示,“锦鲤项目不是我公司开发项目,开发企业为北京房地置业发展有限公司,该公司与首开股份无股权关系,为托管关系”。

根据预售合同,首开锦鲤的开发企业为北京共泰房地产开发有限公司。天眼查显示,房地置业对共泰房地产100%持股。穿透股权,背后为北京首都开发控股(集团)有限公司,也就是首开股份的第一大股东。

首开锦鲤是首开集团在北京的共有产权房。2019年8月,首开集团以18.97亿元底价拿下首开锦鲤的前身地块,建筑规模约8.55万平方米,对应楼面价2.22万元/㎡。而由于共有产权房的特殊性质,该项目个人产权占比70%,4.1万元/㎡的项目均价更是远低于周边楼盘的售价区间7万元/㎡~9万元/㎡左右。

低价优势让锦里雅苑的摇号吸引来大批刚需购房者。购房者张子文(化名)告诉《红周刊》记者,自己于4月16日摇到一套88平方米的三居室,对应售价360.8万元。5月21日,张子文签订认购合同,并缴纳10万元定金。

不过张子文的购房喜悦并没能持续太久。6月22日,张子文在原本打算交首付的当天发现预售合同和补充协议中存在一些条款问题。张子文指出,当时工作人员不允许他们对合同拍照,并且告诉购房者,目前(合同条款)不可能调整,交钱就签合同,不交就可以离开了。

《红周刊》记者获取的一份首开锦鲤共有产权住房预售合同暨补充协议显示,“甲方(房企)为本项目制作之一切介绍、宣传及广告资料,包括口头讲解、楼书、建筑模型、样板间,均不构成甲方为本项目或本房屋所作出的任何承诺,亦不构成房屋交付标准。”

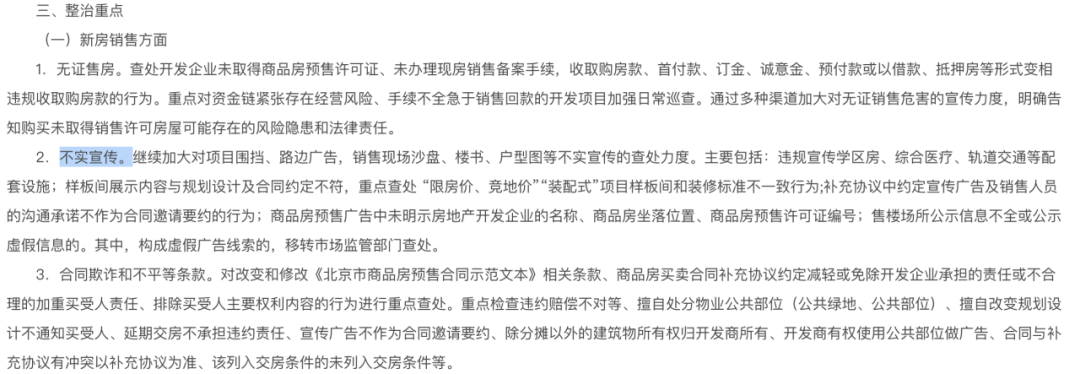

然而今年4月,北京市住建委就发布了《关于进一步加强房地产市场秩序整治工作的通知》。在新房销售方面,《通知》加大了对不实宣传的整治。其中包括:重点查处“限房价、竞地价”“装配式”项目样板间和装修标准不一致行为;补充协议中约定宣传广告及销售人员的沟通承诺不作为合同邀请要约的行为。其中,构成虚假广告线索的,移转市场监管部门查处。

不难看出,首开锦鲤在合同中所提及上述“不构成房屋交付标准”明显有违《通知》的整治方向。

通知还强调,对改变和修改《北京市商品房预售合同示范文本》相关条款、商品房买卖合同补充协议约定减轻或免除开发企业承担的责任或不合理的加重买受人责任、排除买受人主要权利内容的行为进行重点查处。重点检查违约赔偿不对等、延期交房不承担违约责任、宣传广告不作为合同邀请要约、合同与补充协议有冲突以补充协议为准等。

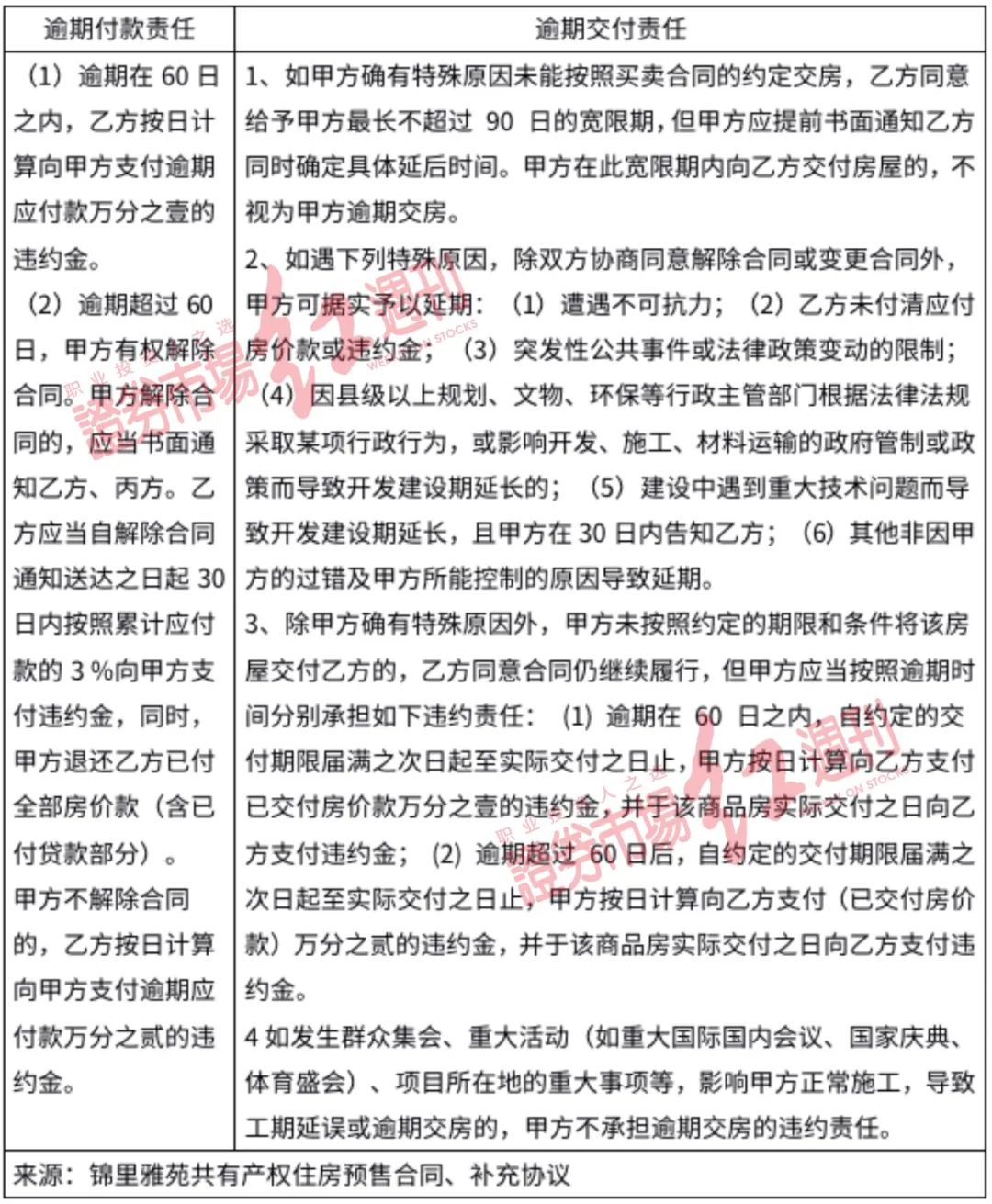

首开锦鲤的预售合同签约仅仅晚于《通知》发布后两个月时间,而首开锦鲤在预售合同、补充协议中列举的多项条款和《通知》要求“相悖”,比如,购房者的逾期付款责任和房企的逾期交付责任存在违规赔偿不对等、开发商通过延长交房期限等大大降低了延期交房自己所需承担责任的可能性(见表格)。此外,首开锦鲤还在补充协议中指出,“本补充协议与主合同具有同等法律效力,二者内容不一致时,以本补充协议为准。”

销售人员:近30位已退房

10户左右购房者定金难退

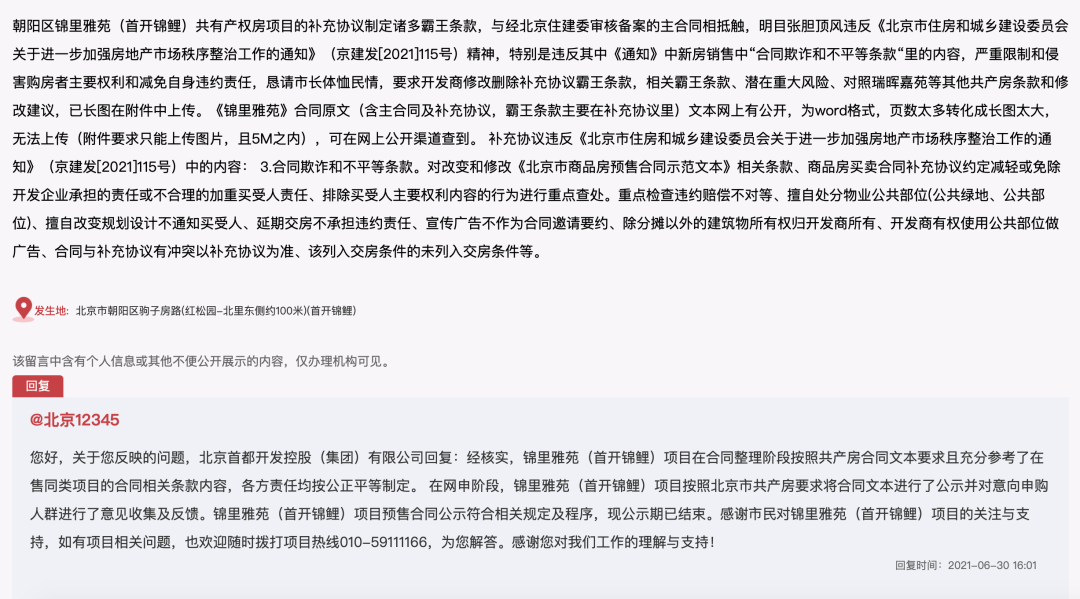

对于购房者指出的首开锦鲤预售合同中所存在的“不平等条约”,首开集团并不认为存在不妥。

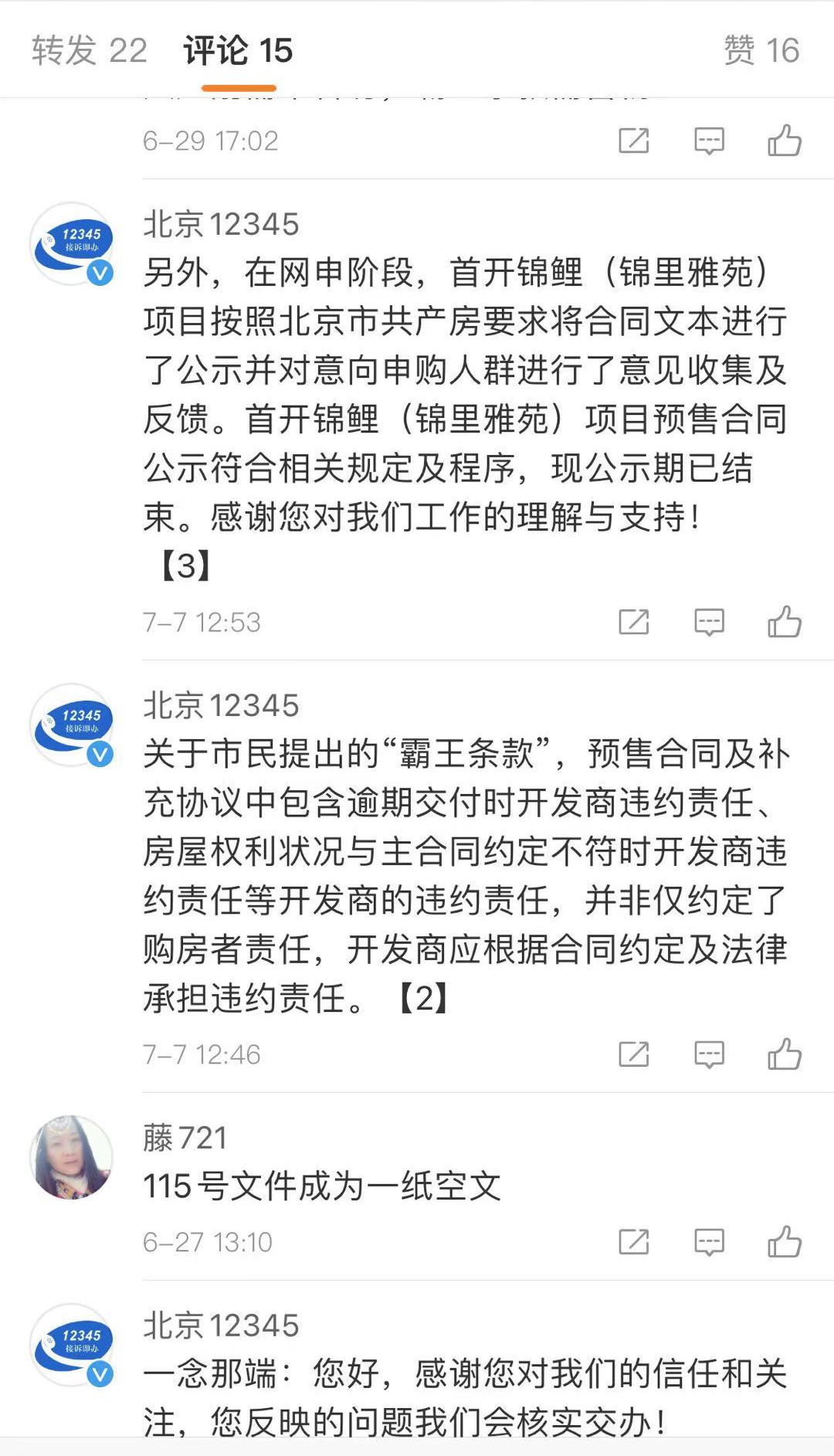

首开集团公开回复表示,在网申阶段,首开锦鲤(锦里雅苑)项目按照北京市共有产权房要求将合同文本进行了公示并对意向申购人群进行了意见收集及反馈。首开锦鲤(锦里雅苑)项目预售合同公示符合相关规定及程序,现公示期已结束。关于市民提出的“霸王条款”,预售合同及补充协议中包含逾期交付时开发商违约责任、房屋权利状况与主合同约定不符时开发商违约责任等开发商的违约责任,并非仅约定了购房者责任,开发商应根据合同约定及法律承担违约责任。

不过对于首开集团的回复,购房者并不满意。一位购房者认为首开集团在玩“时间差游戏”,首开锦鲤预售合同的公示时间在2021年1月,而该项目的摇号时间则是在4月,中间间隔3个多月,“我们获得购房资格之后,去关注预售合同,才发现合同问题。”

目前首开锦鲤和部分已缴纳定金的购房者陷入僵局。9月8日,《红周刊》记者以购房人身份向首开锦鲤销售人员了解情况,其表示,“合同经过公示就不能改,有(其他)项目改了(合同),(可能)项目有特殊性。”

据上述销售人员介绍,目前已有30多位购房者退房,没有签约(预售合同)的在10户左右。而谈及定金,销售人员表示按认购书执行。

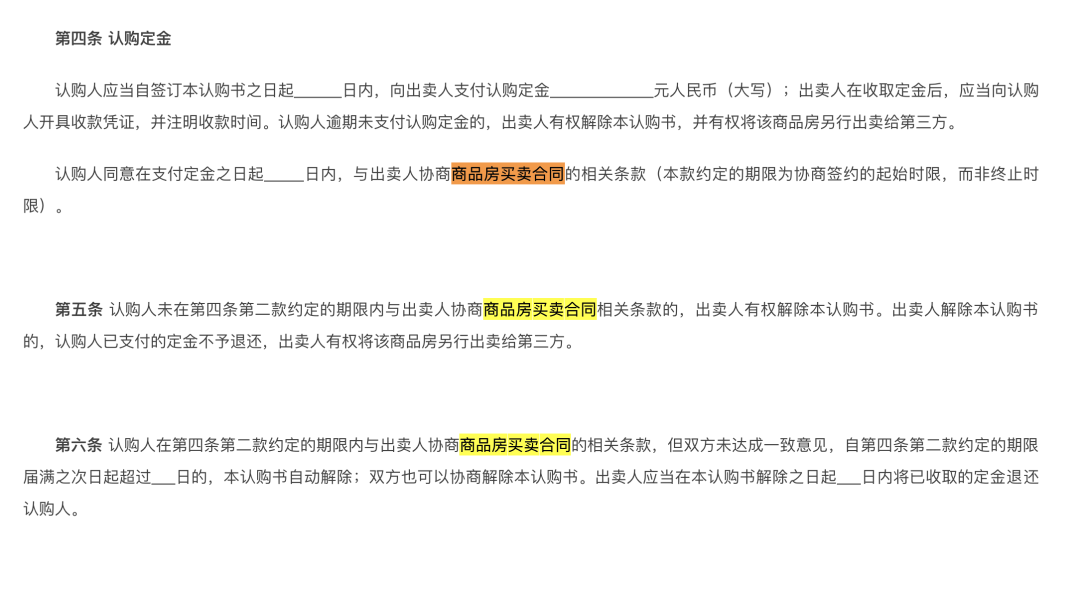

《红周刊》记者获取的一份购房者认购书显示,“认购人同意在建委购房资格审核通过之日7日内,支付首期购房款并与出卖人签订商品房买卖合同及相关条款。”“未在约定期间内支付首期购房款并与出卖人签订商品房买卖合同及相关条款的,出卖人有权解除本认购书。出卖人解除本认购书的,认购人已支付的定金不予退还。”

而《红周刊》记者在北京市市场监督管理局官网获取的一份《北京市商品房认购书》范本在谈及认购定金时表示,在一定期限内,认购人与出卖人协商商品房买卖合同的相关条款,但双方未达成一致意见,认购书自动解除,出卖人应当在一定期限内退还定金。

部分购房者向《红周刊》记者表示,其实之所以迟迟不敢签订预售合同和补充协议,是担心首开锦鲤会遇到延期交房问题。

多个共有产权项目被质疑有问题

虽然首开锦鲤实际由首开集团控股,和首开股份仅为托管关系,但这一事件波及的是“首开”这一地产品牌。首开股份和大股东首开集团处境类似,首开股份的多个共有产权项目也曾爆出问题。

2017年,《北京市共有产权住房管理暂行办法》出台后,北京的首个共有产权住房项目锦都家园由首开股份和保利地产一同开发建设。一位业主在2018年向北京12345反映,2017年9月28日,锦都家园预售合同载明交房时间为2020年10月30日,然而到了草签合同时,开发商将这一交房时间强行改为2021年6月30日。通过修改交房时间,首开股份将锦都家园的交房时间延后了8个月。

此外,今年以来,首开股份的另一共有产权住房项目锦安家园受到投资者们的关注。多位投资者在投资者关系互动平台提及,锦安家园所采用的户内中水系统遭到业主的大规模抵制,大面积退房是否会对公司造成影响?

投资者的提问背景在于,多家媒体报道,北京共有产权房安装的户内中水系统发现质量问题,给业主带来很大困扰。而首开股份旗下正在施工的锦安家园同样安装这一系统。且在今年5月,有业主在人民网旗下的互联网官民互动平台领导留言板反映,“5月9日,锦安家园业主代表与锦安家园开发商、区住建委等领导达成三方协商机制。然而,开发商不守承诺,撕毁协议,不顾住建委暂停安装中水系统的通知,强行安装明锐中水系统。”

首开股份6月回复表示,我公司认为如最终能够按沟通内容实施,不会产生大量退房的情况。涉及退房的条款请参考购房合同。

据北京青年报旗下的“北青深一度”8月报道显示,锦安家园堆集着拆除下来的中水系统管道。而按照原计划,锦安家园预计于2021年11月整体交房,距今仅有不到3个月时间。毫无疑问,中水系统管道的拆除以及重新改为传统排水模式,在一定程度上会增加锦安家园的按期交房难度。

根据2020年年报,锦安家园已累计销售20.62万平方米,首开股份对其持股26%。如锦安家园无法在2021年年末前交付,则有可能影响到上述销售面积在2021年结转成为收入的一部分。

主战场北京市场优势减弱

“三道红线”仍踩两条

《红周刊》梳理发现,自2017年以来,首开股份在北京拿下多宗共有产权地块。且今年4月,首开股份也以7.5亿元拿下北京房山项目熙悦丽博,其中6.22万㎡用于建设共有产权住房。共有产权住房是首开股份布局北京市场的一环。

然而值得关注的是,长期在北京权益销售排行榜首位的首开股份近期被中海地产反超。这一局势的逆转在2020年初现端倪,据克而瑞数据,首开股份2020年在北京实现权益销售额232.89亿元,排名从第一掉落第二。而到了2021年,首开股份仍未重回其榜首位置,2021年前8月首开股份在京实现权益销售额235.74亿元,略低于中海地产同期的236.03亿元。

虽然目前看来,首开股份仅和中海地产在权益销售额上差距甚微,但在其背后,两者在京不同的拿地策略也决定了未来这一差距有持续放大的可能性。不同于中海地产独立拿地、独立开发项目较多,首开股份在京更倾向于联合拿地,而这一拿地策略也直接反映在了财报中,2021年中报显示,首开股份在北京的40个项目中有20个为权益占比在50%以下的非并表项目。

此外,《红周刊》记者梳理发现,首开股份2021年上半年结算的主要项目也多为合作项目。以北京为例,今年上半年,北京结利面积超6成都来自于和悦华锦、和悦华玺,而首开股份仅对前述两大项目均持股34%。较低的权益占比容易影响项目的盈利能力,而今年上半年,首开股份出现增收不增利现象,上半年实现营业总收入333.18亿元,同比增长84.83%;归母净利润8.48亿元,同比下滑33.7%。

首开股份表示,京内项目一直是公司结算收入的重要组成部分,且毛利率一直处于较高水平,2018年、2020年分别为34.08%、42.90%。值得一提的是,首开股份的京内营收近年来呈持续下滑趋势,2019年、2020年依次为207.3亿元、163.38亿元,分别同比减少5.1%、21.19%,2021年上半年京内营收93.39亿元,还未恢复到疫情之前即2019年上半年水平的106.68亿元。

而谈及房企普遍受关注的“三道红线”指标,目前,首开股份仍踩三条,首开股份剔除预收款后的资产负债率为74.6%,净负债率为162.1%,现金短债比为1.23,未来降负债压力仍然不容小觑。